Ce rapport est le premier publié par l’Institut La Boétie. Il est coordonné par le département d’économie.

Les rapports ont vocation à fournir un état des lieux des secteurs et des composantes clés de la société, en proposant des perspectives de transformation tournées vers l’action. Ils mettent à contribution chercheur·ses et forces vives de la société, notamment à travers des auditions.

Introduction

En détruisant toute la politique du libre échange mondial d’abord imposée par son pays, Donald Trump cherche par des droits de douane à restaurer la base industrielle productive des États-Unis. Si condamnable que soit un tel changement avec des méthodes et des buts impériaux, cette orientation a sa rationalité. Elle montre qu’une limite est atteinte pour les pays hier dominants quand ils acceptent de sacrifier au profit financier leur capacité productive concrète. De fait, les décisions de Trump vont évidemment couper des chaînes d’approvisionnement car il s’agit bien d’un choix délibéré de défragmentation globale de la division internationale du travail. En France il n’y a ni réflexion ni stratégie gouvernementale concernant la nécessaire reconstruction de la base productive industrielle de notre pays. La logique financière reste au poste de commande. L’aberrante délocalisation massive des capacités productives vers l’est de l’Europe continue. Notre propos est de montrer comment et pourquoi cette politique a été mise en place, pourquoi elle mène à la ruine du pays et comment en sortir. L’actualité se charge hélas de vérifier nos pronostics. La fin d’année 2024 a vu l’industrie faire son retour dans les gros titres de l’actualité, à la faveur de la nette accélération de la fréquence des plans de licenciements. La liquidation spectaculaire de la filière automobile et les plans sociaux dans quelques entreprises emblématiques comme Michelin ont éclipsé des dizaines de fermetures et réductions d’activités touchant tout le territoire et des secteurs très variés. Sur un an, la CGT estime à 200 000 le nombre d’emplois directement et indirectement menacés[1].

Cette nouvelle crise de l’industrie interpelle à plus d’un titre.

Elle est d’autant plus insupportable qu’elle ne coïncide pas, dans de nombreux cas, avec une baisse des bénéfices. En effet, alors que les grands groupes moteurs de l’industrie française dégagent de larges bénéfices, les fermetures de sites industriels et les suppressions de postes s’enchaînent dans le même temps. En revanche, les petites et moyennes entreprises (PME) sous traitantes font face à de véritables difficultés économiques, car elles sont dépendantes de donneurs d’ordre qui choisissent de se fournir à l’étranger.

Ensuite, l’ampleur de cette crise peut étonner au vu des niveaux déjà faibles de la production et de l’emploi industriels. En portant un nouveau coup significatif à ces secteurs, déjà au plus bas après cinquante années de désindustrialisation, cet épisode pourrait être un coup fatal ou au moins obscurcir pour longtemps toute possibilité de rebâtir une industrie répondant aux besoins du pays et adaptée à la bifurcation écologique.

Le gouvernement renonce à toute forme de réaction politique. L’incarnation de cet abandon revient au ministre délégué chargé de l’Industrie, Marc Ferracci, quand il affirme avec résignation que les suppressions d’emplois se poursuivront dans les prochains mois[2].

Ces nouveaux coups portés à l’industrie française doivent au contraire susciter une réaction à la hauteur des enjeux pour qui veut poser les bases d’un renouveau de la production pour répondre aux besoins du pays, gagner en emploi et savoir-faire et augmenter l’indépendance productive de la France..

Pour ce faire, l’Institut La Boétie propose dans ce rapport d’éclairer la crise actuelle à la lueur de la longue désindustrialisation dans laquelle le pays est plongé, pour en identifier les causes. Ces analyses permettent à la fois de dégager des pistes de politiques industrielles nouvelles qui s’attaquent à l’urgence actuelle et à la nécessaire transformation de long terme de notre production, mais aussi de réfléchir à la finalité de la politique industrielle et aux objectifs qu’elle doit poursuivre.

Il s’agit de dire comment produire plus en France, mais avant tout quoi produire et pour qui. Autrement dit, de proposer les bases d’un plan de production industrielle pour le pays, qui n’a aucunement été envisagé par les gouvernements successifs, celui d’Emmanuel Macron, comme ceux qui l’ont précédé.

Ce rapport a été élaboré avec le concours des chercheurs en économie de l’Institut La Boétie, à partir de la production d’instituts de recherche, de syndicats, mais aussi de personnalités et associations spécialisées auditionnées en amont de la rédaction du rapport[3].

Enfin, il a été enrichi des débats économiques contradictoires qui ont eu lieu dans le cadre des Journées économiques 2025 de l’Institut La Boétie, consacrées à la question « Que faire de l’entreprise ? », notamment lors des deux tables rondes « Comment mener à bien la transformation écologique des entreprises ? Le cas de l’industrie automobile » et « Quel rôle pour l’État dans le financement et la régulation des entreprises ? »[4].

I- Le bilan de la désindustrialisation et ses causes

L’ampleur de la désindustrialisation

La désindustrialisation n’est pas un phénomène nouveau. L’universitaire spécialiste de l’industrie Nadine Levratto fixe l’apogée de l’industrie française en 1975, lorsque l’industrie atteint son plus grand nombre d’emplois. Depuis, la désindustrialisation est amorcée. La part de l’industrie dans la valeur ajoutée[5] est passée de 25 % à son maximum à moins de 10 % aujourd’hui. Plus significatif encore que ces chiffres qui dépendent du développement des autres secteurs, la valeur ajoutée est, en termes absolus, plus faible qu’avant la crise du Covid, et au même niveau qu’à la veille de la crise de 2008.

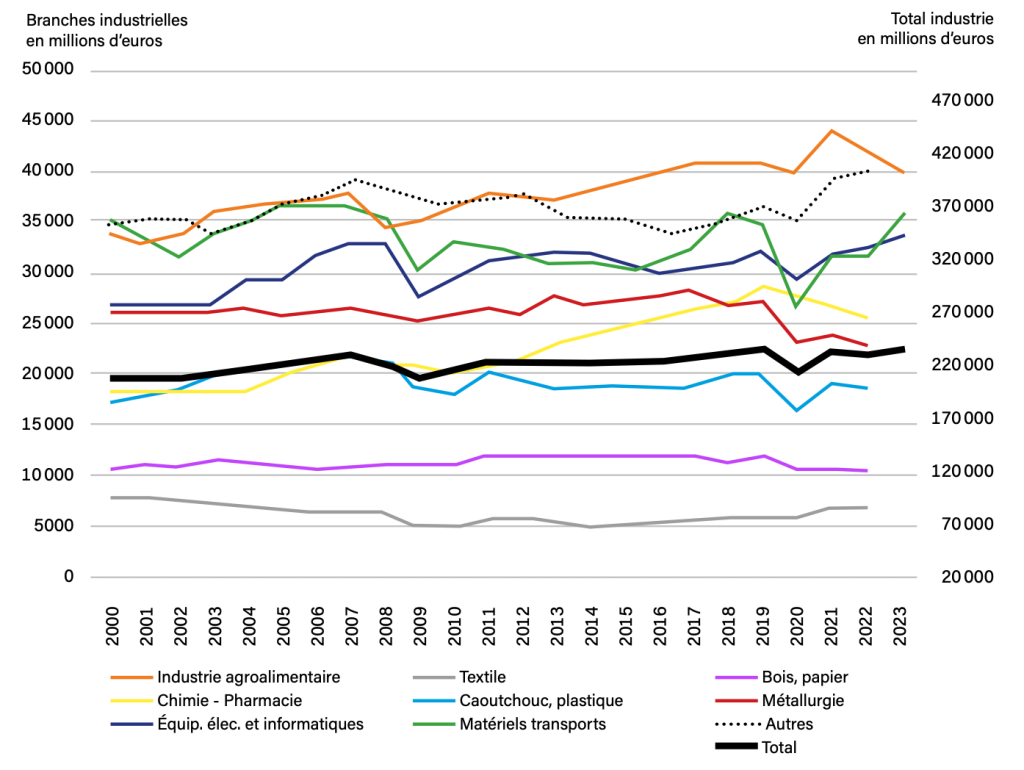

Graphique n°1 : Évolution de la valeur ajoutée dans les branches industrielles[6]

Lecture : La valeur ajoutée annuelle dans le secteur de la métallurgie est passée de 26 milliards d’euros en 2000 à 22,9 milliards d’euros en 2023.

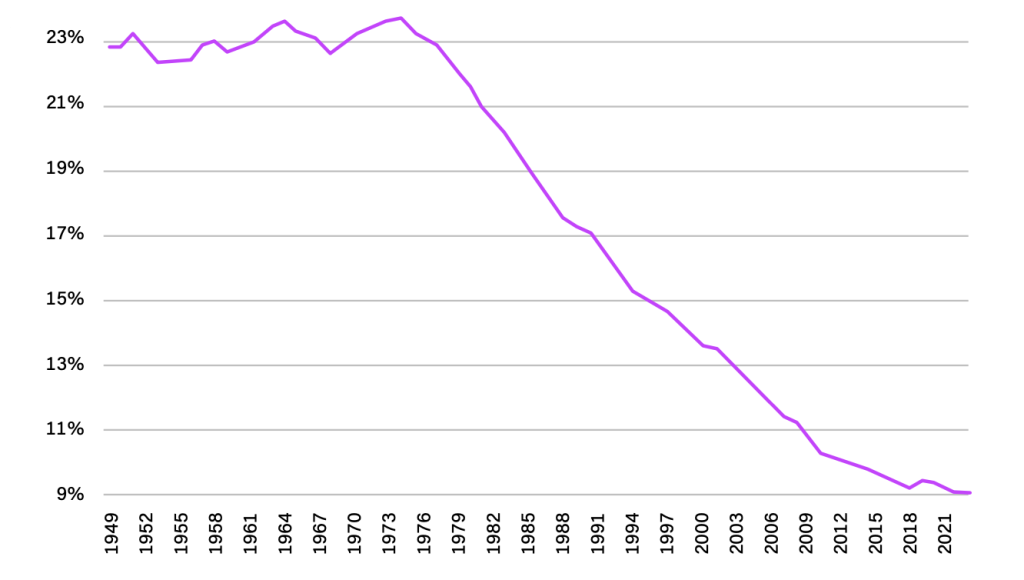

Les emplois industriels représentent aujourd’hui moins de 10 % des emplois salariés totaux, à la suite de la perte de 2 millions d’emplois en 40 ans, soit plus d’un tiers des effectifs.

Graphique n°2 : Part de l’emploi industriel dans l’emploi total

Lecture : En 1949, près de 23 % de l’ensemble des emplois étaient des emplois industriels, soit presque un emploi sur quatre. En 2023, les emplois industriels représentent 9 % de l’emploi total, soit moins d’un emploi sur dix.

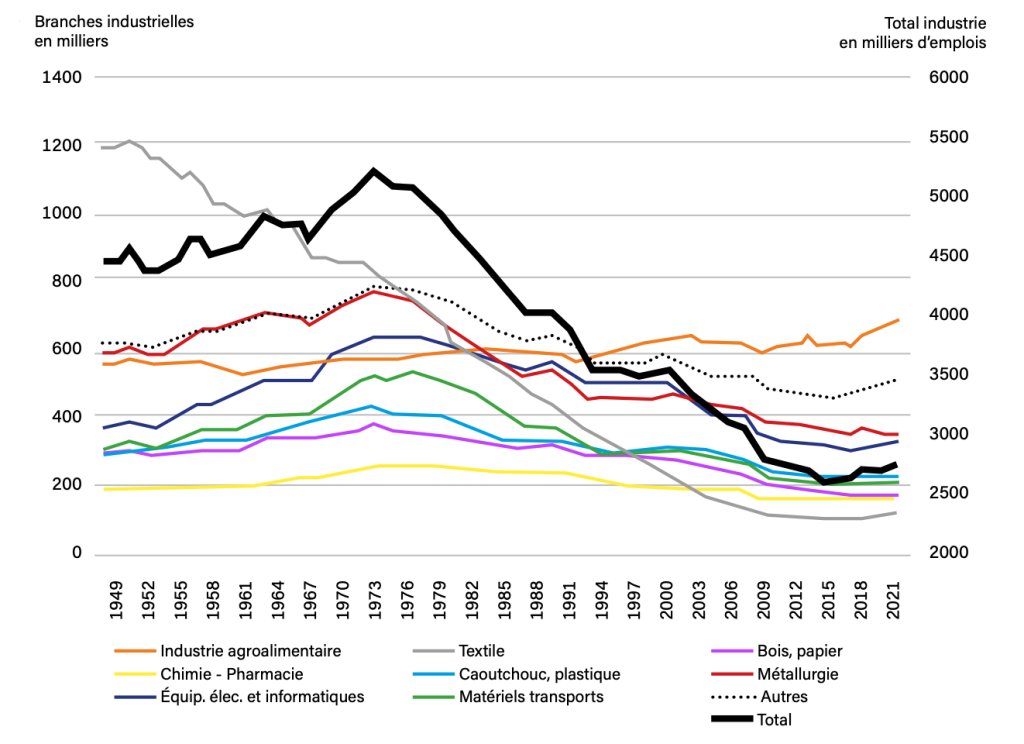

Graphique n°3 : Évolution de l’emploi dans les branches industrielles

Lecture : Dans le secteur du textile, le nombre d’emplois s’est effondré, passant de 1,2 millions en 1949 à 118 000 en 2022. Sur la même période, le nombre d’emplois industriels total, toutes branches industrielles confondues, est passé de 4,4 millions en 1949 à 2,7 millions en 2023, avec un pic à 5,2 millions d’emplois en 1974.

La perte des emplois industriels est une tendance observée dans une certaine mesure par d’autres pays figurant parmi les plus riches au monde, particulièrement en Europe de l’Ouest et du Sud. Elle s’explique en partie par l’externalisation d’activités de services[7], comme le nettoyage, et par les gains de productivité réalisés[8]. Ces deux facteurs sont à l’origine de la moitié environ des pertes d’emplois entre 1980 et 2007[9].

Mais ces explications ne suffisent pas à comprendre le décrochage massif de l’industrie dans la valeur ajoutée, et surtout l’écart avec d’autres pays pourtant comparables. La désindustrialisation est beaucoup plus forte en France que dans les pays voisins : l’industrie manufacturière compte encore pour plus de 16 à 17 % du PIB en Italie et en Allemagne[10] par exemple, contre 9,7 % seulement en France.

L’antagonisme entre financiarisation et industrie

Comment expliquer cette singularité hexagonale ? Nous pouvons tout d’abord souligner l’objectif, partagé par les industriels comme par de nombreux élus, d’engager une politique volontariste de désindustrialisation. Les uns défendaient « l’entreprise sans usine[11] » quand les autres faisaient de la tertiarisation de l’économie une priorité.

Cette politique suit en réalité les mutations du capitalisme français. Sous l’impulsion des grandes mesures de déréglementation financière de la fin du 20e siècle, il est passé d’une forme dite rhénane à un capitalisme financiarisé sur le modèle anglo-saxon[12]. La France a suivi le modèle britannique qui a abouti à une désindustrialisation rapide et profonde.

La financiarisation de l’économie[13] est lourde de conséquence pour l’industrie. Pressés par leurs actionnaires, les grands groupes déploient des stratégies de maximisation de la rentabilité du capital qui mettent sur la touche des sites français rentables mais insuffisamment rémunérateurs aux yeux des propriétaires. Les conséquences sur le reste de l’économie sont d’autant plus importantes en France, où le tissu industriel est constitué avant tout de nombreuses PME dépendantes d’une poignée de grands champions, sans échelon intermédiaire à la gestion plus long-termiste.

La financiarisation et ses effets délétères sont rendus possibles par le libre échange, qui organise la mise en concurrence entre sites internationaux. C’est d’abord le cas à l’échelle mondiale : l’Union européenne (UE) multiplie les signatures de traités commerciaux et continue de jouer la « bonne élève » du commerce international en refusant de protéger sérieusement son industrie face au dumping de pays comme la Chine.

Mais c’est aussi le cas au sein de l’Union européenne, qui abrite des pays de production à bas coût, où les conditions de travail et de rémunération sont dégradées par rapport aux standards à l’ouest de l’Europe. L’UE applique une politique de concurrence interne, déconnectée des enjeux industriels, notamment en favorisant jusqu’ici les groupes allemands qui utilisent l’Europe de l’Est comme arrière-cour industrielle.

L’UE est ainsi le premier ennemi de l’industrie française, puisque c’est en son sein que se font la majorité des délocalisations [14].

La délégation de la conduite des industries françaises à des acteurs financiers, notamment des gestionnaires d’actifs anglo-saxons, éclaire les décisions prises par plusieurs groupes ces derniers mois. Pour l’automobile par exemple, la situation des constructeurs est plutôt bonne et ne justifie absolument pas la vague de plans sociaux qui ont des conséquences sur toute la filière. Alors que certaines années ont effectivement donné lieu à des pertes (PSA en 2012, Renault en 2020, etc.), les constructeurs dégagent aujourd’hui des bénéfices importants, comme le souligne l’économiste spécialiste du secteur Bernard Jullien.

Le secteur automobile connaît actuellement un simple retour à la normale après une parenthèse dorée. L’industrie automobile a en effet connu un âge d’or au tournant des années 2020. Plusieurs facteurs ont fait bondir la rentabilité du secteur automobile au-delà de 10 %.

D’abord, les pénuries de semi-conducteurs ont raréfié l’offre de véhicules et fait augmenter les prix : le prix d’achat moyen d’une voiture neuve est ainsi passé de 24 000 à 30 000 euros sur la période. Paradoxalement, la pénurie a donné aux constructeurs un certain pouvoir sur les prix. Ensuite, les constructeurs ont également récolté les fruits financiers de leur stratégie de montée en gamme, consistant à privilégier la production de modèles de véhicule à forte marge comme les SUV[15] plutôt que des petits modèles. Enfin, le chômage partiel financé par l’État durant la crise sanitaire a permis aux constructeurs de maintenir leur rentabilité alors même qu’ils faisaient le choix d’arrêter leur production.

Ces facteurs conjugués ont permis une rentabilité exceptionnelle pour les actionnaires, mais par nature temporaire. Depuis, le secteur automobile a finalement retrouvé les marges standards autour de 6 ou 7 % du chiffre d’affaires. Or, c’est désormais insuffisant aux yeux des actionnaires qui se sont vu promettre et expliquer par les dirigeants des entreprises automobiles que la rentabilité à deux chiffres durerait encore longtemps.

Dans le cas de Michelin, qui a dégagé 3,6 milliards d’euros de résultat d’exploitation en 2023, le groupe fixe dans sa stratégie des objectifs toujours plus élevés en faveur des actionnaires, composés pour deux tiers de fonds d’investissement et de gestionnaires d’actifs étrangers[16]. La rentabilité du capital est ainsi passée de 10 % en 2019 à 11,4 % en 2023. Alors que le groupe reversait 21 % de son bénéfice aux actionnaires en 2019, cette proportion atteint 49 % en 2023, à un point de la cible de 50 % poursuivie par Michelin. Pourtant, malgré cette rentabilité grandissante, le groupe a annoncé la fermeture du site de Cholet, dont la production sera notamment redéployée en Pologne.

Ainsi, nous ne faisons pas face à des industriels désemparés par une situation économique difficile, mais bien à des stratégies d’optimisation de la rentabilité du capital incompatibles avec le maintien d’emplois en France. L’État ne fait rien pour empêcher cela. Bien au contraire, la loi El Khomri de 2016 a assoupli largement la définition du licenciement économique pour permettre aux industriels de licencier même si le groupe fait des bénéfices.

La doctrine d’Emmanuel Macron est impuissante

Ces travers de l’industrie française ont été renforcés par Emmanuel Macron depuis son arrivée au ministère de l’Économie en 2014. Sa politique industrielle s’est en effet résumée à une politique d’attractivité débridée dont le seul but est d’attirer n’importe qui, peu importe le secteur et la pertinence de l’investissement au regard des besoins du pays.

La politique d’Emmanuel Macron a consisté à tenter de capter des investissements étrangers en diminuant la fiscalité des entreprises, en intensifiant les subventions sans contrepartie et en laissant faire les opérations de rachat et les fusions d’industries françaises par, ou avec, des groupes étrangers, quelles qu’en soient les conséquences.

L’État et les institutions publiques chargées de la politique industrielle se sont alignés sur les intérêts privés. Plusieurs personnes auditionnées s’accordent ainsi à dire que l’État et la Banque publique d’investissement (BPI), présents au capital de nombreuses entreprises industrielles, se comportent comme des actionnaires classiques, avant tout préoccupés par la rentabilité et le niveau de dividendes et qu’ils ne défendent pas de stratégie industrielle. Le néolibéralisme imprègne ainsi les agents de l’État et les hauts fonctionnaires, qui intériorisent l’illégitimité de l’action publique sur la production : ils sont de ce fait convaincus que l’État ne doit pas s’immiscer dans les mécanismes de marché capitalistique.

Les résultats sont jusqu’ici peu probants. La France est en voie de désindustrialisation[17]. Après une forme de pause dans la désindustrialisation sur les deux premières années de mandat d’Emmanuel Macron, la tendance a repris après la crise du Covid. En décembre 2024, la production manufacturière était 6 % inférieure à celle d’avant-crise sanitaire[18]. Nadine Levratto parle par conséquent d’une « décroissance industrielle » en cours.

Le nouveau budget austéritaire de 2025 va amplifier cette désindustrialisation. La baisse des dépenses publiques plombe à la fois la demande intérieure et les investissements publics, qui à leur tour se répercutent négativement sur les carnets de commande des industries françaises[19].

Le recul de l’industrie française prend des formes différentes en fonction des filières, qui font chacune face à des enjeux industriels et commerciaux singuliers. Le Réseau Action Climat (RAC) s’est par exemple intéressé aux filières de l’industrie dite « verte ». Dans le photovoltaïque, c’est avant tout l’abondant dumping chinois, couplé à l’absence de véritable réaction de l’Union européenne et des États membres, qui a conduit à la quasi liquidation de la filière. Les secteurs de l’éolien offshore et des pompes à chaleur illustrent tous deux l’absence de planification publique. Le premier secteur se trouve dans un creux entre deux vagues de commandes de parcs ; le second est échaudé après avoir investi sur les bases d’un développement rapide, prévu dans la loi de programmation pluriannuelle de l’énergie, tandis que dans le même temps l’État réduit massivement la rénovation thermique.

| Les boucs émissaires de la désindustrialisation Une partie des industriels et des économistes libéraux attribuent à la désindustrialisation des causes qui servent plus leur agenda qu’elles ne collent à la réalité. Or, les politiques industrielles sont le plus souvent menées sur la base de ces diagnostics erronés. N° 1 : Le « coût du travail » Première cible du patronat et des libéraux : le déficit de compétitivité dû à un « coût du travail » qui serait trop élevé. S’il est évident qu’une heure de travail est davantage rémunérée en France qu’en Europe de l’Est ou en Asie, l’argument reste un peu court. Premièrement, des pays avec un « coût du travail » similaire ont une industrie bien plus performante. C’est le cas de l’Allemagne, souvent érigée en exemple, où l’heure de travail dans l’industrie des biens est plus chère qu’en France[20], sans que cela ne l’empêche d’être la 4e puissance industrielle mondiale. La baisse de 3 % des salaires réels[21] depuis la réélection d’Emmanuel Macron n’a pas amélioré notre performance industrielle. Deuxièmement, la course à la baisse du « coût du travail » a conduit à un enfermement dans des productions à faible valeur ajoutée. La politique de compétitivité-prix[22] qui cible des exonérations de cotisations sur les bas salaires est totalement contradictoire avec les injonctions à l’innovation et à la montée en gamme. Enfin, le déficit de compétitivité est un choix. La production française pourrait devenir compétitive dans de nombreux domaines si des protections étaient apportées. À défaut, nous continuerons à mener une course absurde au moins-disant social avec des concurrents hors d’atteinte : ce qui revient à acter la fin de l’industrie française dans la plupart des productions. N° 2 : Les normes et la transition écologique Les industriels pointent le rôle des normes et surtout celui de la réglementation environnementale. La crise de l’industrie automobile serait ainsi causée par l’électrification imposée du parc de véhicules. Or, le Réseau action climat (RAC) rappelle que 100 000 emplois avaient déjà été supprimés en France entre 2010 et 2020, soit avant les contraintes d’électrification. Les normes et réglementations, si leur pertinence peut être interrogée au cas par cas, visent à assurer une production de qualité, compatible avec la bifurcation écologique et effectuée en sécurité. De même que diminuer le coût du travail pour s’aligner sur les pays low cost est absurde, revenir sur des réglementations environnementales ne permettrait pas de rivaliser avec des pays où elles sont inexistantes et dégraderait également la qualité de la production. Le problème est donc le même : on ne peut pas exiger que des productions respectant des conditions sociales et environnementales d’un certain standard concurrencent d’autres productions qui en sont loin. Par ailleurs, les normes peuvent être utilisées comme des éléments de protection de la production industrielle domestique, mais aussi, comme c’est le cas pour la Chine, comme des outils de stimulation de l’innovation. Enfin, la bifurcation écologique ne signifie pas inévitablement une saignée des emplois industriels. Le RAC s’appuie sur les plans de transitions sectoriels des industries lourdes de l’Agence de la transition écologique (l’ADEME), qui chiffrent l’impact emploi de la bifurcation écologique sur l’industrie entre – 10 et + 10 %. N° 3 : Le coût de l’énergie Une des particularités de la nouvelle vague de désindustrialisation est qu’elle se propage à l’échelle européenne, notamment en raison de l’augmentation brutale du prix de l’énergie ces dernières années. En ce qui concerne le gaz, le prix est 3 à 5 fois plus élevé en Europe qu’aux États-Unis. L’Europe paie son électricité trois fois plus cher que la Chine. L’industrie de la chimie risque de perdre 15 000 emplois d’ici à trois ans pour cette seule raison[23]. Le premier responsable de cette situation est l’absurde marché européen de l’énergie qui pousse les prix à la hausse en marchandisant un bien essentiel et en alignant les prix sur les centrales les plus chères. Il faut revenir sur ce système pour privilégier un prix fondé sur les coûts de production[24]. L’Espagne et le Portugal ont fait un pas en ce sens, obtenant un plafonnement du prix du gaz utilisé pour la production d’électricité, avec à la clé une baisse des prix de 15 à 20 %. La France doit également faire un effort massif dans le développement des énergies renouvelables ainsi que dans la substitution de l’électricité aux énergies fossiles, notamment au gaz. Le bouquet énergétique de l’industrie est en effet composé à 36 % de gaz et à 10 % de pétrole[25]. En plus d’être un impératif écologique, cela permettrait d’être plus indépendant des prix de marché du gaz. Mais le prix de l’énergie ne doit pas être utilisé comme un prétexte justifiant l’intégralité des plans sociaux. D’abord, les industries les plus électro-intensives bénéficient en France d’un dispositif de soutien spécifique par l’État. Ensuite, tous les secteurs ne sont pas énergivores, et certains sont donc moins sensibles à la variation des prix, notamment lorsqu’ils bénéficient de contrats pluriannuels. |

Que fabriquons-nous encore ?

Que reste-il donc de l’industrie française après des décennies d’effondrement et une nouvelle vague de fermetures d’usines ces derniers mois ?

Le « made in France » fait face à une hécatombe[26]. Aujourd’hui, seuls 38 % des biens manufacturés consommés en France viennent de France, contre 50 % en Allemagne et en Italie : en l’espace de cinquante ans, la production française de biens manufacturés a été divisée par deux.

Les laboratoires d’idées Intérêt général et X-Alternative ont récemment proposé de s’appuyer sur l’indicateur du taux de couverture des besoins[27]. Cet indicateur permet de poser la question dans les termes suivants : produisons-nous, exportations comprises, plus ou moins que ce que nous consommons ? Ou autrement dit, dans quelle mesure la production nationale industrielle est-elle capable de répondre à la demande intérieure. Il donne ainsi une indication de la couverture des besoins du pays par la production sur le territoire national.

Selon cet indicateur, seules quatre branches sur treize (produits chimiques, pharmaceutiques, agroalimentaires et transport) y sont définies comme « résilientes », c’est-à-dire ayant un taux de couverture qui dépasse 100 %. Quatre branches sont dites « contractées » (métallurgie, bois/papier, réparation/installation d’équipements, caoutchouc/plastique) : elles bénéficiaient d’une relative bonne santé dans les années 1980 et parviennent tant bien que mal aujourd’hui à maintenir un taux de couverture entre 80 % et 100 %. Enfin, cinq branches sont « déficientes » et se situent sous les 80 % : machines et équipement, cokéfaction/raffinage, équipements électriques, textile et produits électroniques. En comparaison, en 1980, huit branches dépassaient les 100 % et aucune ne se trouvait en dessous de 80 %.

Le taux de couverture demeure un indicateur imparfait. D’une part, il ne permet pas d’entrer dans les dynamiques internes aux branches. Et d’autre part, il prend en compte les productions selon leur valeur monétaire. Cela peut cacher des pénuries sur certains produits. Les articles pharmaceutiques, par exemple, sont selon cet indicateur en apparence produits en quantité suffisante : or, en réalité, nous importons les médicaments essentiels et compensons cela par des exportations de produits pharmaceutiques plus chers.

Ajoutons que le déclin de certaines industries menace des branches encore porteuses. Ainsi, la fermeture de la quasi-totalité des fonderies françaises, la Fonderie de Bretagne étant la dernière en date[28], et les difficultés de la sidérurgie et de la métallurgie posent aujourd’hui problème pour la fabrication des matériels de transport et des équipements d’énergies renouvelables.

En somme, quand on ne fabrique pas les ingrédients de base, que les profits générés ne sont pas réinjectés dans la production française et que la production est exportée avant de répondre à la demande nationale, il ne peut pas y avoir de tissu productif durable. Nous sommes ainsi réduits à une organisation de l’économie réelle qui laisse sa gouvernance aux financiers et qui déconnecte les lieux de production et de consommation.

II- Quoi produire et comment : gouverner par les besoins

De nouveaux indicateurs pour mesurer les besoins

La désindustrialisation massive est à la fois un facteur aggravant et aggravé par l’ère de l’incertitude écologique dans laquelle nous sommes entrés.

Facteur aggravant, car les externalités négatives provoquées par les délocalisations, par l’abaissement des normes sociales et environnementales et par l’obsolescence programmée concourent à la destruction des écosystèmes et au réchauffement climatique.

Aggravée, car les conséquences du réchauffement climatique nuisent déjà concrètement à la production, à l’instar des centrales nucléaires mises à l’arrêt en période d’extrêmes chaleurs.

Produire pour produire, sans fin ni principe et au bénéfice de quelques-uns, appartient à une époque révolue. L’objectif de notre appareil productif doit désormais avoir pour cap de satisfaire les besoins essentiels du plus grand nombre, dans les limites de notre planète. Garantir les conditions collectives et individuelles d’existence suppose de faire coïncider les rythmes de nos productions avec les rythmes de la nature elle-même. C’est le sens même du terme « planification ».

Gouverner par les besoins nécessite d’abord d’élaborer de nouveaux indicateurs.

D’une part, nous avons besoin d’indicateurs pour connaître l’état de notre production et déterminer sa capacité ou non à couvrir les besoins de la population. Identifier les lacunes et les priorités est un préalable pour fonder une nouvelle politique, ce que le taux de couverture ne permet pas parfaitement. D’autre part, comme la production repose sur l’utilisation et la transformation de ressources naturelles, il est essentiel d’intégrer matériellement les écosystèmes dans les indicateurs de production.

Il faut passer à un raisonnement en « nature »[29]. Il s’agit de disposer d’un inventaire de la nature en termes physiques, et non financiers, et de quantifier nos besoins également en termes naturels. En effet, si certains indicateurs économiques doivent être pris en compte, il convient d’y associer des indicateurs physiques qui fixent le niveau du besoin : par exemple, plutôt qu’un nombre de voitures, un nombre de tonnes d’acier. André Vanoli suggère d’élaborer une « comptabilité développée des actifs d’écosystèmes (comptes du capital naturel) en termes physiques, avec la recherche d’une unité non monétaire de valeur écologique »[30], qui serait alors nécessaire pour mesurer constamment l’état des écosystèmes.

Cette nouvelle organisation de l’économie au service de l’intérêt général implique de fixer des objectifs, de développer des filières et d’anticiper les métiers dont nous avons besoin.

Les conditions d’une réindustrialisation écologique

La planification de la réindustrialisation écologique doit permettre de faire bifurquer l’appareil productif existant par la mise au point de procédés moins polluants, de matériaux plus durables, de gestes métiers adaptés aux nouvelles technologies et le raccourcissement des chaînes d’interdépendance économique par la relocalisation des activités. Des milliers d’emplois sont à la clé de cette nouvelle approche, fondée sur une économie régénérative.

La réorientation des productions doit être guidée par les grands chantiers visant à la fois à s’adapter à la part irréversible du changement climatique et à tout mettre en œuvre pour ne pas l’aggraver : rénovation des canalisations, infrastructures ferroviaires et transports collectifs en nombre suffisant, isolation thermique des bâtiments, modèle 100 % renouvelables…

Comme préconisé par le RAC et X-Alternative, cela suppose de développer une approche par filière pour concentrer les aides en priorité dans les secteurs les plus stratégiques. Mais il s’agit de penser des dispositifs qui donnent de la visibilité aux industriels, assurent la solidarité de filières entre les donneurs d’ordres et les sous-traitants et indexent la politique industrielle sur un double objectif de décarbonation et de recherche de scénarios favorables en emplois.

| La décarbonation, trompe-l’œil de la réindustrialisation verte ? La décarbonation de l’industrie française est loin d’être achevée. Même si les émissions de l’industrie diminuent tendanciellement depuis les années 1990, il demeure un déficit d’investissements total de l’ordre de 21 milliards d’euros[31]. Il faut aussi prendre garde aux faux-semblants : la baisse de 7,8 % des émissions de CO₂ entre 2022 et 2023 est en réalité due pour moitié à la baisse de la production de ciment et d’acier. Surtout, il faut se demander de quelle décarbonation nous parlons. Le Réseau Action Climat (RAC) alerte sur la mise en place d’une stratégie de décarbonation techno-solutionniste, qui privilégie le recours subventionné à l’hydrogène et aux technologies de captage et de stockage du carbone, au détriment des leviers principaux de la décarbonation que sont l’évolution des procédés et la sobriété. En clair, la décarbonation doit être appréciée qualitativement. De la même façon, son impact sur les emplois et les compétences reste actuellement un angle mort et doit être mieux anticipé. Enfin, la décarbonation ne doit pas être le seul objectif écologique assigné à l’industrie. Les enjeux de pollution des sols et des eaux ou encore d’impact sur la biodiversité sont aussi prégnants. |

Ce à quoi il faut s’atteler : redresser et relocaliser

Certains secteurs en déclin sont à redresser d’urgence : ceux de pointe comme le numérique (des câbles aux logiciels), mais aussi ceux fournissant les matières premières (acier, chimie) ou encore les machines-outils qui ont un effet d’entraînement important sur la chaîne industrielle. D’autres secteurs sont à développer : véhicules électriques et ferroviaires, énergies renouvelables (dont les énergies marines), approvisionnement en métaux stratégiques.

Dans les secteurs à redresser et à transformer (acier, chimie, ciment), la priorité est de conditionner les aides publiques au respect d’une trajectoire de décarbonation et de la loi climat et résilience. Pour ce faire, les contrats de transition écologique[32] ne sont pas un outil obsolète : l’État doit en être l’acteur principal de suivi. L’autre priorité est de prendre des mesures de protection pour soutenir les filières nécessaires à la transition écologique.

Dans les secteurs à développer massivement, tel celui des énergies renouvelables, l’État doit structurer les filières, soutenir l’offre mais aussi directement créer la demande par la commande publique. Le déploiement des parcs éoliens offshore doit permettre en priorité de remplir les carnets de commandes du tissu industriel national. C’est aussi le cas dans le secteur de l’automobile, où la flotte de véhicules d’entreprise peut être remplacée par des véhicules électriques produits en France[33].

La relocalisation des activités industrielles renforce notre souveraineté économique mais elle a aussi des vertus importantes pour l’économie[34]. Il y a un intérêt majeur en termes de PIB, d’emplois et d’écologie à relocaliser la production manufacturière, en particulier dans les filières de l’automobile et de l’agro-alimentaire.

Ainsi, si un établissement s’installe en France plutôt qu’à l’étranger, le coefficient multiplicateur de valeur ajoutée[35] est égal à 2,6 dans l’industrie agro-alimentaire et l’industrie automobile, et 2,2 dans l’industrie du bois et du papier.

Enfin, l’effet multiplicateur est aussi écologique, l’Insee établissant que « si l’activité manufacturière était rehaussée en France de 1 point de PIB en substitution de production ailleurs, les émissions mondiales baisseraient de 15 MtCO et l’empreinte carbone de la France baisserait d’environ 8 MtCO[36] ».

En tout état de cause, ce coefficient multiplicateur peut être un indicateur clé permettant d’identifier les secteurs à relocaliser en priorité.

III – Perspectives et mesures pour une réindustrialisation écologique

1 – Mettre en place une planification nationale de l’industrie

Les personnes auditionnées ont unanimement relevé la contradiction entre la multiplicité de leviers aux mains de l’État pour mener une politique industrielle et leur très faible utilisation. Pourtant, ce sont autant d’outils permettant de mettre fin au désordre dans les orientations industrielles actuelles au profit d’une coordination nationale de la politique industrielle et d’un ciblage affiné des filières de production stratégiques pour répondre à nos besoins face à la crise écologique. La planification industrielle nécessite un État stratège, qui à la fois s’empare de ces outils et en développe de nouveaux.

➝ Réinvestir les comités stratégiques de filières (CSF), où l’État, les industriels et les syndicats concernés sont chargés de piloter les projets structurants de la filière. Les CSF forment un embryon de concertation intéressant, dont l’ambition a été largement dévoyée, notamment avec la nomination d’entreprises étrangères à la présidence de certains d’entre eux. S’ils étaient élargis et réinvestis par l’État avec un but planificateur, ils pourraient fonder les réflexions sur la planification par filière.

➝ Créer une Agence nationale pour la relocalisation, destinée à planifier à l’échelle nationale la transformation de l’industrie française. En lien étroit avec le Conseil national de l’industrie et avec les CSF, elle associerait les différents services de l’État et mettrait à contribution les syndicalistes, les industriels, les chercheurs, les associations ainsi qu’une portion de citoyens tirés au sort.

➝ Conditionner les aides publiques à des contrats de bifurcation écologique. Aujourd’hui, l’État consent des soutiens massifs à l’industrie, de l’ordre de 27 milliards d’euros par an sur les dernières années[37] tout en laissant aux seules entreprises le soin de définir la politique industrielle.

Pour mettre fin à cette logique d’aide inconditionnelle, des contrats de bifurcation écologique pourraient être mis en place, sur le modèle des contrats de transition écologique passés en 2023 entre l’État et les 50 sites industriels les plus émetteurs en carbone, mais avec cette fois-ci un caractère contraignant. Les industriels établissent une feuille de route qui détaille leurs orientations en ce qui concerne la transformation écologique de leur activité selon un calendrier précis et ils reçoivent sur cette base des aides publiques adaptées à leurs besoins. En cas de non-respect des engagements pris, l’accompagnement financier de l’État est interrompu et les entreprises concernées sont dans l’obligation de rendre des comptes.

➝ Garantir l’emploi et la souveraineté stratégique pour les filières industrielles renouvelables. L’urgence climatique et la crise internationale de l’énergie rendent essentielle la conquête de la souveraineté énergétique par le développement des énergies renouvelables. Il est donc impératif de structurer et de développer les filières industrielles.

Cela passe premièrement par un plus grand partenariat entre monde de la recherche et industriels. Le financement des laboratoires publics de pointe dans le photovoltaïque doit être pérennisé. Des appels à projet annuels par filière de production d’énergie pourraient être lancés, afin de favoriser la recherche et les innovations de pointe liées aux énergies renouvelables mais aussi afin de soutenir la massification des technologies mises au point.

Cela passe ensuite par une plus grande planification du développement des énergies renouvelables. Un comité de l’emploi et des compétences liées aux énergies renouvelables pourrait être créé, à l’échelle nationale mais aussi régionale, dans le but d’anticiper les besoins en matière de main-d’œuvre et de coordonner la gestion des parcours professionnels. Un comité départemental de l’énergie, associant l’État, les communes et les établissements publics, pourrait aussi être chargé d’élaborer un plan climat-air-énergie départemental[38].

➝ Abroger l’ordonnance de 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participation publique (EDF, Airbus, Renault, Naval Group, Safran). Cette ordonnance vise à faire de l’État un actionnaire standard, aligné sur les règles des milieux financiers, possédant les mêmes droits et les mêmes devoirs que les actionnaires financiers alors même qu’il représente l’intérêt général et la collectivité. Ces dispositions ouvrent notamment la possibilité pour l’État d’être représenté au conseil d’administration par des personnalités issues du monde de l’entreprise, et non plus par des fonctionnaires.

➝ Construire un pôle public industriel puissant, où l’État pèse en faveur de stratégies justes socialement et écologiquement. Dans les entreprises publiques et dans les entreprises où l’État possède des participations, via l’Agence des participations de l’État et via la Banque publique d’investissement (BPI) ou la Caisse des Dépôts et Consignations, l’État doit s’opposer systématiquement à tout ce qui va à l’encontre des intérêts de la bifurcation écologique. Par exemple, ne plus laisser EDF, dont l’État détient à lui seul 36 % des droits de vote, faire du lobbying pour les chaudières à gaz et continuer à développer des usines à charbon.

➝ Présenter chaque année devant le Parlement la stratégie industrielle globale des administrateurs de l’État, avec un débat en hémicycle suivi d’un vote.

➝ Auditionner une fois par an devant la commission des Affaires économiques de l’Assemblée nationale les représentants de l’État dans les conseils d’administrations des entreprises à participation publique.

➝ Développer des pôles territoriaux industriels, conçus comme des écosystèmes spécialisés, regroupant des secteurs complémentaires au sens large. Ces dispositifs accroissent la dépendance des sites et des entreprises entre eux et, ce faisant, rendent plus difficile leur délocalisation.

Des exemples peuvent être trouvés dans l’économie régénérative. C’est le cas en Isère où les savoir-faire existants pourraient être le creuset de la dépollution chimique. Il en est de même pour le nucléaire : avec un parc de centrales nucléaires vieillissant, la France a tout intérêt à se spécialiser dans les activités liées au démantèlement des centrales. Le dispositif « Territoires d’industrie », mis en place en 2018 pourrait avoir pour mission principale le déploiement de cette ambition stratégique, si l’État l’investissait comme une instance de planification industrielle et en assurait un financement pérenne.

2 – Définanciariser l’industrie

La bifurcation des modes de production ne peut être opérée sans rupture avec le capitalisme financier. En effet, la recherche du profit à court terme et l’abaissement continu des coûts sociaux et environnementaux, deux des facteurs principaux de la désindustrialisation massive, sont incompatibles avec le respect des limites planétaires. Le sort de l’industrie française ne doit plus être soumis à l’appétit de quelques actionnaires qui ont une emprise sur les orientations industrielles et contrôlent la gestion de la production. Définanciariser l’industrie permet de reprendre la main sur la production et d’organiser démocratiquement celle-ci.

➝ Interdire les licenciements boursiers. Un groupe qui fait des bénéfices, et donc verserait des dividendes à ses actionnaires, ou encore qui bénéficierait d’aides publiques destinées à soutenir son activité, ne doit pas pouvoir se séparer de ses salariés. Pour cela, la loi El Khomri, qui a significativement assoupli le droit du travail pour permettre les licenciements boursiers, doit être abrogée.

➝ Interdire les rachats par LBO[39]. L’acquisition d’une entreprise industrielle doit s’accompagner de garanties claires d’investissements.

➝ Étendre et renforcer la responsabilité des donneurs d’ordre sur les sous-traitants[40]. Le devoir de vigilance sanitaire et environnementale auxquels les donneurs d’ordre sont astreints sur toute leur chaîne de fournisseurs doit être étendu aux risques sociaux et économiques qu’ils font peser. La relation qui unit les donneurs d’ordre et les sous-traitants est en effet structurellement asymétrique et nécessite des garanties importantes.

Premièrement, les sous-traitants doivent être intégrés au comité de groupe du donneur d’ordre et prendre part aux discussions stratégiques. Deuxièmement, des contrats types de sous-traitance doivent être négociés dans chaque filière : ils reposent sur le principe de faveur et doivent donc assurer aux sous-traitants des dispositions plus favorables que celles prévues dans la loi. Troisièmement, la loi doit contraindre le donneur d’ordre à assumer ses responsabilités en cas de restructuration de l’activité et des licenciements pour motif économique que ses décisions peuvent provoquer chez les sous-traitants : le donneur d’ordre a l’obligation de contribuer à la création d’activités et d’atténuer les effets de ses décisions sur l’ensemble de la chaîne de valeur.

➝ Renforcer le pouvoir des salariés dans les entreprises. Premièrement, obliger à une représentation significative des salariés dans les conseils d’administration et garantir leur participation aux discussions sur la stratégie de l’entreprise. En tant que premiers concernés, les salariés doivent également bénéficier d’un droit de veto sur les plans de licenciements via le comité social et économique (CSE). Deuxièmement, accompagner, notamment par des prêts d’État, le développement de modèles alternatifs au modèle actionnarial.

Les coopératives sont un exemple intéressant d’un autre régime de propriété de l’entreprise et de répartition de la valeur en faveur des salariés. La Scop Acome, fabricante de câbles pour la télécommunication, l’automobile et le bâtiment, est un exemple de réussite : elle réunit ainsi plus de 1 000 associés et figure parmi les plus grandes coopératives du pays. L’échelle des salaires y varie de 1 à 10[41]. Un droit général de préemption des salariés doit être imposé en cas de difficultés de l’entreprise, afin qu’elle puisse être transformée en coopérative.

3 – Mettre en place une politique de la demande industrielle

L’obsession des derniers gouvernements pour la politique de l’offre[42], confectionnée sur mesure pour les intérêts du capital et des actionnaires, a fait oublier qu’une politique industrielle est aussi une politique de demande. En effet, à quoi bon produire si personne n’a la possibilité d’acheter ou si tout le monde préfère acheter chez les concurrents internationaux ?

Il est essentiel d’assurer aux industriels des débouchés, en échange de garanties. La visibilité dans le carnet de commandes et l’anticipation d’une consommation soutenue et pérenne des entreprises et des ménages favorisent l’investissement et l’emploi. La politique de la demande est ainsi à l’origine d’un cercle vertueux économique, qui se traduit notamment par une augmentation de la compétitivité des entreprises.

➝ Garantir une commande publique stabilisée en échange d’engagements des industriels : dans les énergies renouvelables, le modèle des pactes entre l’État et les filières doit être développé et généralisé aux autres champs de l’industrie.

Le pacte éolien en mer entre l’État et la filière illustre cette logique de contrepartie mutuelle : la puissance publique garantit des appels d’offre réguliers en échange de la création d’emplois. Bernard Jullien préconise une contractualisation similaire avec la filière automobile en Europe. En contrepartie d’une hausse de la production locale et le développement de petits véhicules électriques abordables[43], l’État pourrait s’engager à assurer une commande publique importante.

➝ Guider la demande et la commande privée par les normes écologiques. Le recours à la norme, pourtant si décrié par les tenants de la dérégulation néolibérale, est un moyen d’orienter la demande, notamment celle des entreprises.

Par exemple, dans le secteur automobile, on pourrait assurer un débouché massif aux constructeurs automobiles en obligeant les entreprises à rouler en électrique. En 2024, les 3 700 grands groupes qui possèdent une « grande flotte » de véhicules, c’est-à-dire plus de 100 véhicules, ont représenté 66 % des voitures et utilitaires mis en circulation[44]. Ces entreprises représentent donc un véritable débouché stratégique, d’autant plus qu’elles revendent très rapidement leurs véhicules sur le marché de l’occasion, où se fournissent plus de 8 particuliers sur 10 en France.

La loi les oblige désormais à respecter des quotas de véhicules électriques, mais trois quarts d’entre elles ne la respectent pas : la moitié n’ont même pas acheté un seul véhicule électrique sur toute l’année 2024[45]. L’État pourrait sanctionner financièrement les manquements à la loi et approfondir la réglementation sur l’achat des voitures par les entreprises afin d’imposer une plus grande proportion obligatoire de véhicules électriques[46], fabriqués et assemblés localement, dans le renouvellement des flottes d’entreprise.

Dans un tout autre secteur, celui très polluant de la construction, de nouvelles normes pourraient encourager l’utilisation de matériaux à faible empreinte carbone, comme le ciment bas carbone et inciter au recyclage et à la réutilisation des matériaux.

➝ Solvabiliser la demande grâce à une politique d’aide publique à l’achat. La politique sociale est l’une des composantes essentielles d’une politique de la demande cohérente : elle est garante d’une transformation écologique populaire.

Le bonus écologique à l’achat de véhicules électriques est aujourd’hui l’un des principaux outils de la politique d’aide à l’achat. Il faut le protéger de la menace austéritaire du budget de François Bayrou et le développer afin qu’il bénéficie en priorité aux ménages aux faibles revenus. D’autre part, on pourrait abaisser le plafond d’éligibilité des véhicules au bonus écologique : si seules les voitures électriques plus petites et plus légères, et donc moins chères, permettaient de bénéficier du bonus écologique, les constructeurs seraient incités à en produire davantage[47].

➝ Augmenter les salaires pour relancer la consommation populaire. La population doit pouvoir s’offrir les produits fabriqués localement et qui présentent un intérêt écologique. Pour cela, il est bien sûr nécessaire d’encourager les industriels à baisser les prix en rognant les marges des actionnaires, comme l’a fait le gouvernement chinois sur les véhicules électriques.

Mais il est surtout primordial de rémunérer dignement les salariés. Il faut revenir sur la politique de modération salariale : la baisse des salaires au nom de la concurrence avec des pays sans salaire minimum légal a des conséquences contre-productives pour les industriels eux-mêmes, puisqu’elle fait diminuer la consommation populaire. La politique industrielle est ainsi indissociable d’une politique sociale.

4 – Instaurer un protectionnisme solidaire et raisonné

La production française engagée dans la bifurcation écologique sera par définition plus chère que dans les pays où la production ne respecte aucun standard social et écologique. Dans ces conditions, la concurrence sur le marché international est absurde : non seulement parce qu’elle est structurellement déséquilibrée mais surtout parce qu’elle menace nos besoins.

Il est donc essentiel de mettre en place des protections ciblées et évolutives à l’échelle nationale. C’est tout le sens du « protectionnisme éducateur »[48], dont l’ambition est de protéger les industries naissantes face à une concurrence internationale débridée. Cette logique de sauvegarde pourrait être appliquée aux industries qui font un effort pour bifurquer dans le cadre de la transformation écologique des activités, et qui contribuent en cela à un regain de souveraineté en matière industrielle.

➝ Plaider pour le rétablissement de barrières douanières aux frontières européennes. Aujourd’hui, la concurrence internationale expose la production européenne à des offensives économiques violentes.

Dans le secteur de l’automobile, il est urgent d’instaurer une politique protectionniste coordonnée, pragmatique, coopérative vis-à-vis des constructeurs automobiles asiatiques mais aussi vis-à-vis des équipementiers et des fabricants de batteries électriques étrangers, qui mènent actuellement une guerre des prix dans le but d’empêcher le développement des sites de production de batteries européens.

Cette urgence est renforcée par la politique commerciale et douanière agressive de Donald Trump depuis son retour à la Maison Blanche. Des droits de douane renforcés et étendus à l’ensemble des composants des véhicules doivent être mis en place afin de protéger l’ensemble de la chaîne de valeur en France. Si ces mesures de sauvegarde vitales rompent avec la logique libre-échangiste qui domine le champ économique, elles peuvent être mobilisées en conformité avec les traités et l’Organisation mondiale du commerce, qui ménagent des possibilités de protection face au dumping.

➝ Rétablir des protections sur le territoire national pour donner la priorité aux productions nationales. Ces protections passent (i) par la préférence pour des produits français dans les marchés publics, (ii) par le conditionnement des aides publiques au maintien de l’emploi et de la production en France, s’agissant de l’entreprise aidée comme de ses sous-traitants, (iii) éventuellement, par l’obligation d’un prix minimum ou d’un minimum de contenu en produits locaux pour la vente de produits finis (comme l’a imposé l’Inde pour les voitures).

Certaines de ces mesures peuvent être justifiées par la décarbonation et reposer sur un éco-score construit de façon pertinente pour prendre en compte le contenu carbone des importations (cas du secteur automobile). Elles pourront néanmoins nécessiter de désobéir aux traités européens.

5 – Développer la politique de formation

Contrairement aux idées reçues et aux discours qui opposent écologie et emploi, la bifurcation écologique ne nuit pas à l’emploi à une échelle globale. Selon le RAC, entre 150 000 et 500 000 emplois supplémentaires sont attendus d’ici à 2030[49]. Le Secrétariat général à la planification écologique évalue à 2,8 millions le nombre de personnes à former dans les secteurs prioritaires d’ici 2030[50].

Si dans certains secteurs la transition permet une création nette d’emplois, les secteurs polluants, voués à évoluer, pourront bénéficier d’un accompagnement à la reconversion. Il faut agir en conséquence sur tous les fronts : formation initiale et continue, insertion, reconversion. Les compétences techniques et savoir-faire indispensables doivent être remis au centre : écoles d’ingénieurs, écoles de techniciens supérieurs. Cela suppose également une revalorisation de l’image des emplois de la transition écologique. Le tout dans une logique de transition juste des emplois telle que définie par l’Organisation internationale du travail (OIT) et l’ADEME[51]. Il nous faut rebâtir un enseignement professionnel public à la hauteur des besoins.

➝ Ouvrir des lycées professionnels. Depuis 2010, plus de 130 lycées professionnels ont fermé. Il faut inverser cette tendance pour former à l’acquisition de qualifications essentielles. Cela suppose de rompre avec la logique du « tout apprentissage », en privilégiant l’investissement dans les lycées professionnels plutôt que le versement de subventions aux entreprises pour l’embauche d’apprentis.

➝ Rétablir le baccalauréat professionnel en 4 ans. Emmanuel Macron avait diminué la durée de formation à 3 ans pour des raisons budgétaires, tout en transformant la première année en « année de formation ». En réalité, quatre années sont nécessaires pour l’acquisition des savoirs de haut niveau permettant de répondre aux exigences face à la crise écologique.

➝ Revenir sur la libéralisation des centres de formation d’apprentis (CFA) de 2018, qui a eu pour effet de concentrer la formation sur les requêtes de court terme des entreprises en dehors de toute logique de planification.

➝ Entreprendre une révision générale des « diplômes » délivrés par les centres de formation privés et vérifier le niveau de qualification qu’ils prétendent certifier.

➝ Création dans chaque département d’au moins un centre polytechnique professionnel, c’est-à-dire d’un pôle de formation professionnelle, réunissant sur un même site tous les cursus : lycées professionnels, brevet de technicien supérieur (BTS), licences professionnelles, écoles d’ingénieurs, formation continue.

Auditions réalisées

- Bernard JULLIEN, économiste spécialiste du secteur automobile.

- Réseau Action Climat (RAC)

- Antoine DURAND, responsable transition écologique et emploi au RAC.

- Aurélie BRUNSTEIN, responsable industrie lourde au RAC.

- Bastien CUQ, responsable énergie au RAC, chargé du suivi des filières renouvelables.

- Nadine LEVRATTO, économiste au CNRS, directrice d’EconomiX.

- Groupe de travail sur l’industrie de X-Alternative.

- Intérêt général.

Pour en savoir plus, retrouvez les détails de la méthodologie de cette note, téléchargez l’annexe méthodologique