Introduction

Comme le rappelle la Cour des Comptes dans son rapport de juillet 2022 sur l’organisation des marchés de l’électricité : « Dans les années 1990, l’Union européenne a entrepris de faire entrer le secteur énergétique en général, et électrique en particulier, dans le droit commun du marché intérieur, impliquant la libre circulation des marchandises, la liberté d’établissement, la libre prestation de services et la libre concurrence sur les segments de la production et de la fourniture d’électricité. Dans ce cadre, la production et la commercialisation de l’électricité constituent désormais des marchés ouverts à la concurrence nationale et européenne tandis que le transport et la distribution relèvent de monopoles régulés. Le modèle d’organisation du marché de l’électricité promu par les premières directives européennes de libéralisation repose sur l’idée que le libre jeu de la concurrence et les mécanismes de marché sont les plus à mêmes de satisfaire la demande au moindre coût ».

En France, le quasi-monopole d’EDF (production, réseaux de transport et distribution, fourniture) a dû céder des parts de marché à des fournisseurs alternatifs sur l’activité de commercialisation et faire une place aux producteurs privés, tandis que l’exploitation des réseaux était filialisée. La France a compté jusqu’à 80 fournisseurs alternatifs, mais leur nombre a nettement diminué depuis la crise : aujourd’hui, 44 % du volume d’électricité est vendu par ces fournisseurs alternatifs et 15 % du parc de production est exploité par des acteurs privés.

Un marché de gros a été mis en place à l’échelle européenne pour permettre l’achat et la vente de l’électricité entre les différents producteurs et fournisseurs. Son prix, déterminé par le coût marginal de la dernière unité appelée (c’est-à-dire la plus chère), dépend très largement du coût du gaz dont les prix sont très volatils, incontrôlables et éloignés du coût réel de production de l’électricité.

Les écarts entre prix de marché et coût de l’électricité ont provoqué des crises à répétition depuis l’ouverture des marchés, menaçant tantôt l’équilibre économique des producteurs lorsque le prix était inférieur aux coûts, tantôt celui des consommateurs lorsqu’il était supérieur. De nombreuses modifications, contournements ou rustines ont été apportées au marché depuis vingt ans sans arriver à résoudre durablement les difficultés. De nombreuses publications ont décrit en détails le fonctionnement et les dysfonctionnements du marché,,.

Depuis l’été 2021, l’envolée spectaculaire des prix du gaz a entraîné à sa suite celle des prix de l’électricité, sans que les coûts de production ne soient impactés dans les mêmes proportions, provoquant une crise économique majeure dans l’Union européenne qui ne cesse de s’étendre. Les États interviennent par des mesures d’urgence disparates et partielles depuis un an sans parvenir à éteindre l’incendie. L’envolée des prix de l’énergie – dont l’électricité – alimente l’inflation ; les faillites d’entreprises et baisses de production se multiplient, les communes ne peuvent plus assurer leurs services publics face à l’explosion de leurs factures et bloquent leurs projets d’investissements tout comme les particuliers, risquant d’alimenter la spirale de la crise et freinant une transition énergétique pourtant si nécessaire et urgente.

Les critiques virulentes du marché de l’électricité s’étendent à des pays de plus en plus nombreux, isolant le noyau dur de pays, autour de l’Allemagne et des pays nordiques, qui reste hostile à toute réforme structurelle du cadre actuel. Une réforme profonde du marché de l’électricité a d’ailleurs été annoncée par la Commission européenne pour le début de l’année 2023. Pourtant, à ce jour, aucune proposition alternative cohérente n’est sur la table. Cette note en explore une.

1. Remettre en place des tarifs réglementés pour tous

1.1. Ne plus se référer à un prix de marché ultravolatil

La référence à un prix de marché ultravolatil, incontrôlable et ne reflétant pas les coûts de production, n’a aucun intérêt ni pour la rémunération des producteurs qui ont besoin de visibilité et de garanties de retour sur investissement, ni pour la tarification des consommateurs qui, eux aussi, réclament une visibilité et une stabilité des prix. Les fortes variations de prix menacent en effet le budget des ménages, la survie des entreprises et la capacité de tous les consommateurs comme des producteurs à investir en faveur de la réduction de la consommation et de la décarbonation, notamment via l’isolation des bâtiments ou l’électrification de procédés industriels et des usages résidentiels. Cette référence aux prix de marché pour la rémunération des producteurs et la tarification des consommateurs ne semble donc pas optimale.

Par ailleurs, l’équité de traitement dans l’accès à un bien essentiel devrait être un objectif majeur. Seules des différences de profils de consommation devraient pouvoir justifier des écarts de tarifs entre consommateurs.

1.2. Une grille tarifaire pour tous les consommateurs

Cette triple contrainte de visibilité, de recouvrement des coûts de production et d’équité de traitement ne peut être respectée que par la mise en place de tarifs réglementés pour tous les consommateurs. Basés sur les coûts du système électrique français et intégrant le coût et les recettes des imports-exports, la fixation des tarifs est un outil de politique publique qui doit refléter des orientations politiques écologiques et sociales.

Ainsi les objectifs et les moyens de la tarification sont-ils nécessairement politiques. Faut-il garantir une péréquation tarifaire entre les différentes régions, y compris ultramarines et insulaires, comme c’était le cas historiquement, ou accepter des écarts de prix éventuellement corrigés par l’impôt ? Faut-il mettre en place la gratuité des premiers kilowatts-heure pour garantir le droit à l’énergie et un tarif progressif pour inciter à la réduction de la consommation ? Faut-il intégrer des mécanismes de lissage et/ou de subvention transitoire pour absorber d’éventuels chocs comme les augmentations de coût exceptionnelles récentes liées à l’envolée des coûts du gaz et au manque de disponibilité du parc de production ?

Quelles que soient les réponses à ces questions d’orientation, il apparaît que seul un tarif réglementé, contrôlé par la puissance publique, est à même de répondre à ces objectifs économiques, écologiques et sociaux.

La mise en place pour tous les consommateurs d’une grille tarifaire basée sur les coûts de production conduirait nécessairement à éliminer toute concurrence sur l’activité d’achat pour revente d’électricité, aujourd’hui au cœur de l’activité des fournisseurs, puisque ceux-ci ne pourront se différencier ni sur le produit ni sur le prix (cf. annexe 5.1). Cette activité est inutile par essence car elle n’apporte aucune plus-value aux consommateurs.

Par ailleurs, pour être efficaces, les incitations au pilotage de la consommation (décalage de consommation aux heures creuses et effacement en cas de forte tension sur le système électrique) doivent elles aussi, pour être efficaces, être pilotées de manière coordonnée via la grille tarifaire pour optimiser l’équilibre global du système tout en prenant en compte les contraintes du réseau. Le pilotage des flexibilités par une multitude de fournisseurs ou opérateurs d’effacement ne permet pas une telle optimisation, pas plus qu’une incitation à la flexibilité via les prix de marché (cf. annexe 5.2).

1.3. La rémunération des productions à leur coût complet

La seule façon de protéger les investisseurs contre des prix insuffisants pour couvrir leurs coûts, tout en évitant des sur-rémunérations qui se répercuteraient sur les consommateurs ou les contribuables, consiste à rémunérer les moyens de production à leur coût complet, quelle que soit la filière.

Plus la garantie de rémunération est forte, plus les risques financiers pour l’investisseur et donc le coût de financement du parc électrique sont faibles. Or ce coût représente une part prépondérante du coût de production total : environ la moitié pour un coût de financement de 4 % (cf. annexe 5.3).

Il faut noter qu’à l’exception du développement des cycles combiné gaz (CCG) pendant une courte période qui s’est soldée par un échec, aucune filière de production ne s’est développée grâce au marché en France (voir annexe 5.4). Et comme dans tous les pays, la nécessité de ne pas exposer les investisseurs aux prix de marché et de leur offrir des garanties de revenu par le biais de contrats long terme est maintenant largement reconnue,,.

Des débats subsistent néanmoins sur le type de contrats : certains acteurs poussent actuellement à remplacer en partie les contrats de long terme avec l’État par des contrats de long terme entre acteurs privés (Power Purchase Agreement, ou PPA), ce qui conduirait à affecter des centrales à des groupes de clients. Ce système mettrait en cause à la fois l’équité entre consommateurs, la mutualisation des risques et ne permettrait pas de garantir la couverture globale des coûts du système : par exemple, qui financerait les coûts d’équilibrage (stockage et moyens de production de pointe ? Répondre à ces objectifs nécessite au contraire d’adopter une approche systémique dans le financement du parc électrique, et non centrale par centrale, en mutualisant l’ensemble des coûts d’exploitation et en les répartissant sur l’ensemble des consommateurs.

Le réseau est déjà financé par ce type de mécanisme, via une grille tarifaire unique réglementée, le tarif d’utilisation du réseau public d’électricité (TURPE). Une possibilité consisterait donc à la généraliser à la rémunération du parc de production, sur la base des coûts complets.

Si les moyens de production appartiennent à des acteurs privés, il est nécessaire de mettre en place des contrats long terme entre ces producteurs et la puissance publique pour garantir leur rémunération au coût complet de production et réduire les risques au minimum pour diminuer le coût du capital tout en évitant les rentes indues. Ces types de contrats sont aujourd’hui déployés pour les centrales éoliennes et solaires, avec un prix garanti via des compléments de rémunération. La France porte d’ailleurs au niveau européen une extension de l’éligibilité à ces contrats de long terme pour les installations nucléaires (à la fois nouvelles et historiques).

Cependant, il apparaît que la manière la plus efficace de minimiser les risques et le coût du capital consisterait à transférer la propriété du parc de production à la puissance publique, comme détaillé au §2.2.

1.4. Une planification nécessairement publique du développement du parc de production

En raison de l’incapacité des marchés à orienter correctement l’investissement, mais également en raison du caractère stratégique et intégré de ce secteur, seuls les pouvoirs publics apparaissent en capacité de planifier et de décider la construction des différents moyens de production.

La nécessité d’une planification publique a d’ailleurs conduit à l’apparition de nombreuses lois et feuilles de route : ainsi, au niveau national, la Stratégie nationale bas carbone (SNBC), élaborée par le gouvernement, définit le cadre général à l’horizon 2050, « Futurs énergétiques 2050 », élaboré par RTE, décline des scénarios détaillés de développement du parc de production électrique en regard de différentes hypothèses de consommation tandis que la programmation pluriannuelle de l’énergie (PPE) en précise les choix énergétiques sur un horizon quinquennal, complété par la programmation pluriannuelle des investissements de production d’électricité (« PPI électricité ») qui détermine les investissements à consentir sur la période.

L’ensemble de ces documents stratégiques nationaux sont également déclinés à l’échelle régionale et locale, à travers les Schémas régionaux d’aménagement, de développement durable et d’égalité des territoires (SRADDET) et les Plans climat air énergie territoriaux (PCAET).

2. Sortir le système électrique français de la concurrence

2.1. Confier l’exploitation du système électrique français à un acteur public centralisé

Confier l’exploitation du système électrique français à un acteur public centralisé

L’exploitation du système électrique nécessite de définir le niveau de production de chaque centrale à chaque heure (programme d’appel), de façon à minimiser les coûts d’exploitation de l’ensemble du parc européen. C’est ce qu’on appelle le dispatch, l’optimisation de court terme ou l’élaboration du programme d’appel.

Comme nous l’avons vu, il est indispensable de donner aux investisseurs une visibilité sur la rémunération des centrales sur l’ensemble de leur durée de vie. Cela nécessite la mise en place de contrats de long terme garantissant une rémunération qui couvre l’ensemble des coûts de production de chaque centrale, indépendamment des prix de marchés, comme cela est fait pour les nouvelles filières en France – photovoltaïque et éolien – ou encore pour la centrale nucléaire d’Hinkley Point au Royaume-Uni.

Dès lors, il est impossible d’inciter financièrement les producteurs à produire au meilleur moment pour le système électrique, sauf à accepter que cette incitation financière s’ajoute à la rémunération garantie par contrat long terme : les producteurs percevraient alors une rémunération trop importante. Si cette absence d’incitation à optimiser le placement de la production n’a pas ou peu d’impact pour les productions non pilotables comme l’éolien, le solaire ou l’hydraulique « fil de l’eau » (sans retenue), cela en a bien davantage dans les autres cas, par exemple pour les barrages hydroélectriques ou les moyens de stockage (batteries, stations de pompage, électrolyseurs).

Ce problème constitue une impasse théorique du marché, largement documentée : dès lors qu’un même prix ne peut pas à la fois rémunérer les installations et inciter à produire au bon moment, confier au marché l’exploitation du système électrique revient à accepter soit une désoptimisation du programme de production, soit une sur-rémunération (rente) des producteurs.

Pour éviter ces écueils, la seule solution semble dès lors consister à laisser l’élaboration du programme d’appel à un acteur dont l’objectif n’est pas la maximisation de son propre profit mais la maximisation du bien-être collectif, c’est-à-dire la minimisation du coût global du système électrique dans le respect d’autres objectifs, notamment climatiques. Pour exemple, le choix de démarrer les centrales à gaz avant les centrales à charbon, moins chères mais plus polluantes, relève clairement d’un choix de conciliation entre objectifs, donc d’un choix politique avant tout. Cela correspond précisément à la définition du secteur public.

L’exploitation du parc par un acteur centralisé disposant de la description complète des centrales connectées au réseau améliorerait de plus l’optimisation de court terme, en permettant de mieux prendre en compte les contraintes complexes qui pèsent sur le parc de production et d’ainsi coordonner les centrales plus efficacement et plus finement que via un prix de marché (cf. annexe 5.5 pour plus de détails).

Pour obtenir la meilleure optimisation du parc de production, il conviendrait que cet acteur public centralisé soit mis en place à l’échelle européenne, les réseaux étant déjà interconnectés au niveau continental (cf. §3). Toutefois, sa mise en place à l’échelle française améliorerait déjà cette optimisation sans pour autant remettre en cause l’intégration du parc français dans le programme de production optimisé à l’échelle européenne (comme l’est aujourd’hui l’exploitation du parc d’EDF).

Par ailleurs, le transfert de l’élaboration du programme d’appel français à un acteur public centralisé permettrait de garantir la souveraineté sur un système à la fois extrêmement sensible, facilement manipulable et hautement stratégique. A contrario, le fait que des multinationales – françaises ou étrangères – puissent décider du programme d’appel de centrales essentielles au système électrique fait peser un risque de pression sur la politique énergétique du pays.

Ce risque n’est d’ailleurs pas théorique : il a été illustré en Californie, lorsque la libéralisation engagée en 1996 s’est traduite par la vente des moyens de production des deux producteurs historiques pour faire émerger sept producteurs privés. Les conséquences en ont été l’arrêt quasi-total des investissements et l’apparition de manipulations des cours du marché par les producteurs, qui « retenaient » leur production en « inventant » des indisponibilités, créant des pénuries artificielles, faisant flamber les cours et mettant les distributeurs en difficulté. Cette crise entraîna 38 jours de coupures tournantes, une augmentation de 40 % des tarifs de l’électricité, une réduction de 35 % des effectifs de salariés de l’industrie électrique, une perte de 45 milliards de dollars pour l’État de Californie entre 2000 et 2001, qui conduisit au placement de l’État le plus riche des États-Unis sous surveillance financière, traitement généralement réservé aux pays en développement.

Plus récemment en Espagne, les producteurs d’électricité ont menacé l’État, à l’automne 2021, de couper leur production s’il mettait en œuvre une taxe sur les superprofits ; ou encore dans un secteur connexe, Gazprom a menacé la sécurité d’approvisionnement de l’Europe en remplissant insuffisamment ses stocks à l’automne 2021 pour accentuer la situation de pénurie.

2.2. Transférer la propriété des centrales de production au public pour diminuer le coût de financement

Dès lors que l’optimisation du parc est confiée à un acteur public centralisé qui décide de leur programme de fonctionnement, deux options sont possibles :

- Soit maintenir la propriété privée de ces centrales. Mais alors, les propriétaires n’ont aucune latitude sur leur exploitation, ils ne peuvent décider ni des périodes de maintenance, ni de leur programme de fonctionnement.

- Soit transférer la propriété des centrales au public à leur mise en exploitation.

La deuxième option est clairement plus économique, car si les investisseurs privés deviennent prêteurs sur toute la durée de vie des installations, le taux de financement qu’ils exigent est nécessairement plus élevé qu’un acteur public. En effet, ils sont exposés à des risques structurels, notamment de faillite, et réglementaires, notamment de révision des mécanismes de soutien, auquel n’est pas confronté l’État. De plus, ils doivent répondre aux exigences de rentabilité des actionnaires et bénéficient de conditions d’emprunts moins favorables que l’État. Compte-tenu de l’importance de la part des investissements dans le coût complet du système électrique, les gains escomptés par cette baisse du taux de financement et donc sur les factures sont très importants (cf. annexe 5.3).

Ainsi, pour les principales filières de production d’avenir (éolien, photovoltaïque, nucléaire), RTE estime que pour un taux de rémunération des investissements de 4 %, les coûts de financement représentent plus de la moitié du coût total de production. Or un investisseur privé demande au moins un coût moyen pondéré du capital de 4 % : la rémunération avant impôt de 6 % est la cible classique des dispositifs de subvention de l’État pour les filières dites « matures », et jusqu’à 10 % pour des projets plus exploratoires.

L’État peut prendre en charge le financement non seulement pendant toute la durée d’exploitation de la centrale, mais même pendant sa phase de construction, comme le fait un particulier qui fait construire sa maison et paie l’entrepreneur à chaque démarrage de lot. Le particulier ne demande en effet pas au constructeur de le rembourser durant toute la durée d’occupation de la maison : s’il ne dispose pas lui-même des fonds, il cherche le financement le plus faible possible, sachant que le taux d’emprunt est déterminant dans le coût total de la maison. Cette organisation a également prévalu par le passé en France : EDF n’était pas constructeur des centrales nucléaires mais les finançait et en était propriétaire.

Un tel transfert de propriété des installations en début d’exploitation conduirait-il les constructeurs à négliger la qualité de ces installations ? D’une part, des garanties (type garanties décennales pour les maisons) les en empêcheraient. D’autre part, comme dans tout système concurrentiel, ils se condamneraient à moyen terme à ne plus être sélectionnés lors des futurs appels d’offres. Enfin, l’acteur public peut et doit développer une compétence nécessaire à la maîtrise d’ouvrage, au contrôle des travaux et à qualification des installations, comme cela était le cas historiquement pour EDF, notamment dans la filière nucléaire.

Par ailleurs, un acteur public non soumis à la concurrence serait-il désincité à optimiser l’exploitation ? Les expériences passées semblent démontrer l’inverse : avant l’ouverture des marchés, le monopole d’EDF était unanimement reconnu pour son efficacité technico-économique. À l’inverse, les exemples d’exploitation contraire à l’optimum global par des acteurs privés sont nombreux. Dans tous les cas, les gains hypothétiques d’une meilleure exploitation par un système en concurrence seraient dans tous les cas minimes en regard de l’augmentation des coûts de financement.

2.3. Cette proposition ne remet en cause ni la solidarité européenne ni les choix des autres États membres

Contrairement à un argument régulièrement avancé, cette solution ne remet nullement en cause les échanges transfrontaliers avec nos voisins européens. Il est d’ailleurs à noter que ces interconnexions sont bien antérieures à la mise en place des marchés et que la France n’a pas connu d’évolution significative des volumes exportés depuis l’ouverture des marchés. L’interconnexion physique, c’est-à-dire le développement ou le renforcement de lignes transfrontalières, est dimensionnée par les gestionnaires de réseau en fonction des économies espérées sur les coûts de production et non des prix de marché, impossibles à estimer sur des horizons de plusieurs décennies.

L’organisation des échanges transfrontaliers, c’est-à-dire l’utilisation de ces lignes d’interconnexion physiques, est déterminée par le programme d’optimisation, qui vise à minimiser le coût d’exploitation du système électrique européen. En univers de marché, ce programme fait intervenir de multiples acteurs, en particulier les producteurs, les opérateurs de bourses qui définissent le prix de marché ainsi que les gestionnaires de réseau (RTE pour la France), garants de l’équilibre physique (cf. annexe 5.5 pour plus de détails).

Cette organisation qui, rappelons-le, n’est pas optimale, ne serait pas remise en cause dans notre proposition si les autres États membres décidaient de rester dans un fonctionnement de marché : l’exploitant public français interviendrait alors comme n’importe quel acteur dans ce système d’organisation européen. Les volumes d’échange d’électricité continueraient à être payés au prix de marché. Le seul impact de cette solution serait une amélioration du programme d’appel français et donc européen, car le regroupement de producteurs multiples au sein d’un même acteur public permettrait une meilleure coordination du parc à l’échelle française.

2.4. Cette solution peut être mise en œuvre immédiatement

Cette solution pourrait être mise en œuvre unilatéralement dans la mesure où elle n’impose rien aux autres pays pour l’organisation de leur propre système électrique, comme nous l’avons vu. Elle nécessiterait une dérogation aux règles européennes, dans un contexte où les pays de l’Union européenne multiplient déjà les dérogations face aux dysfonctionnements graves du marché (voir § 2.7).

Le ministère de la Transition énergétique lui-même considère que les consommateurs français devraient avoir accès à la structure de coût complet des centrales électriques établies en France et des importations, ce qui serait contraire au principe de prix de marché européen unique défendu, lui, par l’Union européenne. Seule l’exploitation publique du parc français permettrait d’obtenir ce résultat de manière fiable et sans effets pervers, à la différence des contrats de long terme entre acteurs privés (PPA).

À l’aval, cette proposition est évidemment incompatible avec le maintien d’une activité concurrentielle de fourniture, qui consiste à acheter pour revendre de l’électricité, sans plus-value pour les consommateurs.

À l’amont, 85 % de la production française est déjà détenue par une entreprise nationalisée, EDF.

La production éolienne et solaire, détenue très majoritairement par des acteurs privés, est essentiellement achetée à prix garanti par l’État sur une période de 15 ou 20 ans, qui correspond à la durée d’amortissement des installations. Il serait possible de racheter ces installations au coût actualisé correspondant au tarif d’achat sur la période restante du contrat d’achat à tarif garanti, ou de laisser la propriété de ces installations existantes aux producteurs privés avant de les récupérer en propriété publique au terme du contrat. Ces productions étant peu pilotables, le risque de désoptimisation du programme de production lié à leur détention par un acteur privé est en effet marginal.

Pour le tiers du productible hydraulique n’étant plus exploité par EDF mais par des filiales d’Engie (Compagnie nationale du Rhône [CNR] pour la plus grande part, ainsi que Société hydro-électrique du Midi [SHEM]), revenir à une propriété publique supposerait une indemnisation minime, le rapport d’observations de la Cour des comptes portant sur la CNR indiquant que ses investissements ont été amortis depuis longtemps. Quant aux ouvrages hydroélectriques, il semble exister aujourd’hui un consensus quant au fait de ne pas les soumettre à la concurrence, ce qui conduirait nécessairement à les confier à une entité publique selon le droit de la commande publique.

Enfin, les centrales à combustible fossile – gaz, charbon et fuel –, appelées à disparaître et « sauvées » à de multiples reprises par l’intervention de l’État, pourraient être nationalisées à bas coût.

2.5. Quelle place pour les acteurs privés ?

L’intégration d’acteurs privés dans l’exploitation du système électrique n’apporte aucun avantage et au contraire fragilise le système, le complexifie, le rend plus coûteux, conduit à renoncer à l’égalité d’accès à l’électricité de tous les consommateurs, entrave les investissements. C’est pourquoi il est plus rationnel que le parc électrique en exploitation soit piloté par un acteur public centralisé et qu’il soit sous propriété publique, sauf cas particuliers, comme les panneaux photovoltaïques de toiture.

La nécessité d’un apport de capitaux privés pour répondre aux besoins d’investissement très lourds du parc électrique est un faux argument : dans tous les cas, ces investissements sont finalement payés par la collectivité, via la facture d’électricité et éventuellement via un complément d’impôts (en cas de subventions). La collectivité paiera d’ailleurs bien plus cher si les capitaux sont privés, puisqu’elle devra financer les investisseurs privés. Reste l’argument d’une impossibilité juridique pour l’État de s’endetter, en raison des règles de gouvernance économique européenne, notamment les seuils de 3 % de déficit et 60 % d’endettement. Mais les épisodes récents ont montré que ces règles pouvaient voler en éclats en cas de crise aigüe et de nécessité de « sauver » les acteurs privés, mais aussi de réaliser les investissements nécessaires à la bifurcation écologique.

En revanche, le débat reste ouvert sur l’organisation des activités liées à la construction des centrales qui repose aujourd’hui sur une concurrence par appel d’offres. Ces activités se situent en amont de l’exploitation du système électrique.

À l’autre bout de la chaîne, à l’aval de l’exploitation du parc, si l’activité d’achat pour revente d’électricité par les fournisseurs paraît inutile, il existe en revanche une activité essentielle d’accompagnement des usagers pour les aider à moins et mieux consommer, à adapter leurs usages, leur comportement, leurs équipements. Il est probablement préférable que cet objectif de baisse de la consommation soit confié à un acteur autre que celui en charge de produire de l’électricité. Cette activité relève-t-elle également du secteur public, par exemple via des organismes comme l’ADEME, ou faut-il laisser une place à des acteurs associatifs et privés ? Ce débat, tout comme celui sur les choix à mener en matière énergétique, les moyens à y consacrer et l’exploitation du système électrique, est indépendant des solutions envisagées ici.

Notons enfin que l’exploitant public doit renoncer à toute activité lucrative à l’international, sans pour autant renoncer à une coopération scientifique, technique et humanitaire pour accompagner d’autres pays dans l’accès à une énergie décarbonée. Ce « principe de spécialité », qui s’applique aux entreprises jouissant d’un monopole, permet en effet d’éviter d’éventuelles subventions croisées. Cela impliquerait à court terme que les activités actuelles d’EDF qui ne relèvent pas de l’exploitation du système électrique français soient placées dans une ou plusieurs autres entreprises, en particulier l’activité internationale lucrative. À plus long terme, il conviendra d’interroger la place d’un groupe français sur des marchés qui, pour certains, relèvent du service public d’autres pays. Une telle limitation du périmètre de l’exploitant public faciliterait en outre son acceptation par les autres États membres de l’Union européenne, qui pourraient dans le cas contraire opposer à la France un principe de réciprocité de la concurrence.

2.6. Une transparence et une clarification des rôles nécessaires à la démocratie

L’un des arguments mis en avant pour développer la concurrence et les marchés est que les services publics ne seraient pas incités à l’efficacité économique puisque leurs revenus sont garantis. Ce point a néanmoins été très peu mis en avant en France où l’efficacité technico-économique d’EDF était largement reconnue même parmi les plus libéraux.

En revanche, EDF s’est souvent vu reprocher son manque de transparence et des décisions prises sans concertation, de manière très centralisée. Ainsi, certains partisans des énergies renouvelables ont accueilli favorablement l’ouverture des marchés de l’électricité dans l’espoir que la disparition des monopoles publics ouvre le débat sur les choix en matière d’énergie. Force est de constater que, si la mise en place des marchés n’a pas permis plus de démocratie dans ce secteur, le reproche fait aux anciens monopoles doit être entendu : d’ailleurs, l’émergence de scénarios de production 100 % renouvelable n’est pas venue d’EDF, mais bien d’autres organismes, associatifs ou publics, comme negaWatt, l’ADEME ou RTE.

Il est donc important d’accompagner le système électrique public d’un cadre réglementaire garantissant la transparence et le contrôle citoyen. Plusieurs pistes ont été avancées en ce sens : l’exploitant public, en charge d’exploiter le parc de production et non de le définir, peut être soumis à un contrat de service public avec des objectifs clairs, débattus démocratiquement (par exemple en matière de tarification) et contrôlé par des instances indépendantes et démocratiques s’assurant du respect de ce contrat.

En amont de l’exploitation, les orientations du pays en matière de consommation et de production énergétique (part relative du nucléaire, des renouvelables, etc.) pourraient légitimement faire l’objet d’un débat citoyen suivi d’un vote sur la base des scénarios énergétiques définissant ces choix. Il est à noter que la mise en place d’un exploitant public ne préjuge en rien du choix du scénario énergétique qui relève d’une décision politique et non du statut de l’exploitant. Ce choix, puis la planification par les pouvoirs publics des investissements pour le mettre en œuvre, nécessitent d’être éclairés par des études techniques, qui pourraient être confiées à une agence publique distincte de l’exploitant, à l’image du travail actuellement réalisé par RTE. Cette séparation des rôles pourrait contribuer à éviter une trop grande concentration des pouvoirs.

Ces réflexions doivent être croisées avec les propositions faites en matière de planification écologique.

2.7. Les règles européennes, un obstacle incontournable ?

Outre les dérogations aux textes européens concernant le financement public (en particulier le plafond d’endettement de l’État), la solution d’exploitant public du système électrique français ainsi exposée entre en contradiction avec les textes européens, qui imposent la concurrence de ce secteur pour la production comme pour la fourniture. C’est d’ailleurs l’argument principal, et bien souvent unique, qui est lui est opposé.

Sans nier cette difficulté, dont les conséquences sur le calendrier et les conditions de mise en œuvre sont réelles, il convient néanmoins de la relativiser : l’histoire de vingt ans d’ouverture des marchés de l’électricité a été jalonnée de dérogations aux principes de concurrence libre et non faussée, au point que le fonctionnement actuel du système électrique a bien peu de rapport avec ces principes. Par exemple, en France, le marché de l’électricité n’est pas utilisé pour planifier les investissements ; toutes les nouvelles productions sont rémunérées par des mécanismes hors marché (avec un prix garanti) ; des tarifs réglementés de vente subsistent pour certaines catégories de clientèle ; les fournisseurs alternatifs ont accès au nucléaire historique à un prix réglementé – et cette mesure, conçue comme transitoire, risque de perdurer faute de n’avoir pas atteint son objectif de rendre les fournisseurs autonomes.

Ces entorses au marché sont loin d’être circonscrites à la France. Par exemple, les contrats de long terme à prix garanti avec les producteurs ou la persistance de tarifs réglementés concernent de nombreux pays, l’Allemagne dispose de réserves stratégiques qui sont des capacités de production soustraites du marché. en Allemagne.

La crise récente a conduit à augmenter ces mécanismes hors marché, très complexes à mettre en œuvre et maîtriser, au titre des mesures d’urgence. Citons par exemple le plafonnement du prix du gaz utilisé dans les centrales électriques en Espagne et Portugal (dit « mécanisme ibérique »), les boucliers tarifaires mis en place notamment en France en Allemagne, un plafonnement des prix de l’électricité autorisé par l’Union européenne et décliné de différentes manières selon les États membres.

Au-delà des mesures d’urgence censées être provisoires, les dysfonctionnements majeurs du marché ont conduit l’Union européenne et les États membres à s’engager dans une réforme profonde des marchés européens de l’énergie, prévue au premier trimestre 2023. Les mesures préconisées par la Commission européenne dans ce cadre sont elles-mêmes en nette opposition, de fait, aux principes de libre concurrence : découplage des factures des consommateurs du coût marginal, rémunération des énergies renouvelables et autres technologies sur la base de leur coût de production, réduction de la volatilité des prix.

Il s’agirait là de mesures correctives partielles, insuffisantes pour corriger durablement les dysfonctionnements, et non d’une solution globale telle que celle discutée dans cette note. Néanmoins, leur nécessité acte de fait l’incompatibilité fondamentale entre concurrence et stabilité des prix.

3. À plus long terme : un acteur public centralisé pour l’exploitation du système électrique européen, voire sa planification

3.1. Une exploitation optimisée

Nous l’avons vu, d’un point de vue technico-économique, la meilleure optimisation de court terme du système électrique européen serait obtenue en confiant l’élaboration du programme de production à un exploitant public européen disposant d’une information complète sur les centrales européennes. L’organisation actuelle, avec une optimisation décentralisée entre les différents producteurs et coordonnées par le prix de marché, engendre des surcoûts par rapport à cette optimisation centralisée et se heurte à des difficultés incontournables (cf. annexe 5.5). Par ailleurs, les risques de manipulation de marché sont bien plus importants qu’avec un exploitant public réellement contrôlé.

Cette solution relève d’une décision politique européenne et impliquerait l’ensemble des pays. Bien que meilleure à tous points de vue et notamment au plan économique, elle supposerait des négociations importantes, ce qui la classe davantage dans les solutions de moyen ou long terme.

3.2. Vers une planification européenne du système électrique ?

Nous avons vu qu’une décision de sortir l’exploitation du système électrique national de la sphère de la concurrence peut être mise en œuvre de manière unilatérale par la France, et ce de manière immédiate, sans remettre en cause la solidarité européenne en matière énergétique. Au contraire, au-delà de l’exploitation coordonnée du parc, il semble utile et nécessaire d’envisager une coordination des investissements européens sur la base d’une planification de long terme des pouvoirs publics, s’appuyant sur des analyses prospectives telles que celles de RTE pour la France, afin d’améliorer la mutualisation des moyens de production dits « de pointe » (ne fonctionnant qu’aux périodes de grande tension), des productions renouvelables, des moyens de stockage.

Une telle planification supposerait des débats complexes, sans doute longs, mais nécessaires, sur les prérogatives de chaque pays en matière énergétique et la conciliation entre objectifs de solidarité et principe de souveraineté. Ces débats apparaissent d’autant plus nécessaires que, quels que soient le modèle de développement et d’exploitation du parc électrique européen, les décisions de chaque pays auront des conséquences sur tout le continent et même au-delà (ex : émissions de gaz à effet de serre, risque nucléaire, risques de déséquilibres liés à des manques de production locales etc.)..

Ce programme politique européen permettrait en outre de résoudre une contradiction intrinsèque de l’Europe de l’énergie, qui laisse chaque État membre souverain dans ses choix d’investissements énergétiques, déterminant les coûts de production, tout en fixant un objectif de prix unique de l’électricité fixé par le marché pour les consommateurs européens comme pour les producteurs.

4. Conclusion : sortir le système électrique français de la concurrence est possible et nécessaire

Alors que la crise engendrée par la flambée des prix du gaz et de l’électricité ne cesse de s’aggraver, l’économie européenne est menacée et les investissements nécessaires à la transition énergétique sont entravés. Pourtant, après des mois de réflexion, aucune solution à même d’endiguer la crise n’émerge, ni en France ni à l’échelle européenne, sur le court terme (mesures d’urgence) comme sur le plus long terme.

Ce blocage est lié à une impasse intrinsèque aux marchés qui ne peuvent garantir la stabilité des prix que les consommateurs sont en droit d’exiger pour ce bien essentiel qu’est l’électricité. Aucune solution satisfaisante ne pourra être trouvée en restant dans ce cadre.

La solution formulée ici montre que l’on peut apporter une réponse claire à ces dysfonctionnements, refondant un service public de l’électricité, seul à même de relever les enjeux économiques, écologiques et sociaux. Elle ne s’oppose en rien à la mutualisation des moyens de production du système électrique européen. Elle esquisse au contraire un programme politique européen autrement plus mobilisateur : la coopération et non la concurrence.

5. Annexes

5.1. Absence d’espace pour des fournisseurs en concurrence en cas de grille tarifaire

La seule différenciation sur le produit (l’électricité) apparaissant dans les comparateurs d’offres concerne leur caractère plus ou moins « vert » des offres, basé sur un mécanisme de certificats d’origine très largement critiqué. Les promesses d’électricité verte se sont en effet avérées mensongères : la part d’énergies renouvelables dans le parc de production est déterminée de manière planifiée puis mise en œuvre par appel d’offre associé à des garanties d’État : elle n’est pas déterminée par la part de contrats en « offre verte » signée entre fournisseurs et consommateurs.

Les expériences passées ont montré qu’en cas d’existence de tarifs réglementés basés sur les coûts de production, les fournisseurs alternatifs ne parvenaient pas à gagner des clients. Ainsi, en 2006, la remise en place d’un tarif réglementé transitoire pour les entreprises ayant exercé leur éligibilité avait conduit à un retour massif des clients vers ces tarifs réglementés et à une éviction progressive des fournisseurs alternatifs au profit d’EDF.

C’est ainsi que, faisant valoir l’impossibilité de maintenir une concurrence effective sur la fourniture telle que prévue par les textes européens, les fournisseurs alternatifs ont obtenu l’accès à la production nucléaire historique à un prix régulé (mécanisme « accès régulé à l’électricité nucléaire historique » ou ARENH) mais également la disparition des tarifs réglementés de vente (TRV) pour tous les consommateurs, sauf temporairement pour les plus petits consommateurs (particuliers, très petites entreprises et petites collectivités). Ils ont également obtenu que le TRV qui subsiste pour ces petits consommateurs ne reflète plus les coûts de production de l’électricité en France mais le coût d’approvisionnement d’un fournisseur sans moyen de production : ARENH et prix de marché. Ce mode de calcul poursuit un objectif de « contestabilité », que la Commission de régulation de l’énergie (CRE) définit en ces termes : « la faculté pour un opérateur concurrent d’EDF présent ou entrant sur le marché de la fourniture d’électricité de proposer, sur ce marché, des offres à prix égaux ou inférieurs aux tarifs réglementés ». Ce principe, largement dénoncé par les associations de consommateurs comme par l’Autorité de la concurrence, fait du TRV un prix plafond qui permet aux fournisseurs alternatifs de proposer à leurs clients des offres attractives quand les prix de marché sont bas, et de les renvoyer aux TRV lorsque ces prix sont plus élevés.

Par ailleurs, l’opacité et la complexité du système ont été exploitées pour tromper des clients par des démarchages agressifs et parfois frauduleux. Ces pratiques largement répandues, dénoncées et documentées par les associations de consommateurs et le médiateur de l’énergie, n’ont pu être endiguées et perdurent depuis la mise en place des marchés.

Une grille tarifaire pour tous les consommateurs permettrait non seulement de mettre un terme à ces pratiques, mais également d’éviter que des fournisseurs captent les clients les plus « rentables » au détriment des autres et de garantir le financement global du système électrique.

5.2. Le pilotage de la flexibilité ne peut pas être laissé au marché pour être efficace

Laisser à une multitude de fournisseurs et opérateurs d’effacement la charge de solliciter la flexibilité des consommateurs les conduit à exploiter cette flexibilité dans une approche « business model », à des fins d’optimisation de leur propre portefeuille ou de commercialisation d’offres (autoconsommation par exemple) et non d’optimisation de l’équilibre global du système électrique.

Les approches consistant à utiliser le prix de marché pour coordonner ces flexibilités sont, elles aussi, une impasse car elles exposent les consommateurs à des prix bien trop volatils et exigent d’eux un suivi de ces prix de marché et une adaptation permanente de leur consommation qu’ils ne peuvent supporter. C’était la promesse de la tarification dynamique qui a entraîné des catastrophes dans plusieurs pays, dont l’Espagne, les obligeant à les retirer. En France, tout en continuant à lui attribuer des avantages, la Commission de régulation de l’énergie reconnaît aujourd’hui ces limites de la tarification dynamique et propose de les remplacer par des tarifs à effacement, tels que le monopole d’EDF les avait définis (offres Tempo).

Enfin, rappelons le retour d’expérience de la mise en place des tarifs heure pleine – heures creuses par le monopole public il y a plusieurs décennies, dans l’objectif d’adapter la consommation à la production. La France était à l’époque très précurseur. Une fixation des heures creuses identique sur tout le territoire avait conduit à recréer un pic de consommation en début de nuit, tous les chauffe-eaux se déclenchant au même moment. Aujourd’hui, environ 80 horaires distincts d’heures creuses coexistent sur tout le territoire, permettant de lisser ces déclenchements sans pour autant ajouter de la complexité aux usagers. Cette expérience montre qu’un même signal de prix envoyé à tous les usagers n’est pas la bonne solution pour faire participer la consommation à l’équilibre du système. Elle plaide pour la mise en place de mécanismes coordonnés, simples pour les usagers mais optimisés pour l’équilibre global du système, que seul un opérateur centralisé peut mettre en place de manière efficace – le pilotage de la demande faisant partie intégrante de l’optimisation du système électrique.

Dans le système de marché actuel, il n’existe plus d’acteur responsable de l’agrégation des flexibilités dans un objectif d’optimum global du système : des algorithmes prenant en compte les nouveaux besoins de flexibilité liés à l’insertion plus massive de productions non pilotables existent, mais ils ne sont pas utilisés, faute d’organisation adéquate.

5.3. Enjeu de la baisse du coût de financement

À la différence d’un investisseur public, les investisseurs privés sont exposés à des risques structurels, notamment de faillite, et réglementaires, notamment de révision des mécanismes de soutien par exemple. Ils ont des exigences de rentabilité des actionnaires et à des conditions d’emprunts moins favorables que l’État. Pour toutes ces raisons, les taux de rémunération exigés par les investisseurs privés en concurrence sont bien supérieurs au coût du financement public dans un système planifié.

Or, ce coût du capital est déterminant dans le coût global de l’électricité, comme le note l’un des économistes théoricien de la dérégulation du secteur au Royaume-Uni, David Newbery : « Toutes les technologies bas-carbone ont des coûts extrêmement sensibles à leur coût du capital ». Il ajoute, pour le nucléaire : « Les avantages de faire peser un risque sur les développeurs pour les inciter à contrôler les coûts sont faibles par rapport aux coûts supplémentaires d’un coût moyen pondéré du capital (CMP) plus élevé ». Cette remarque peut être étendue à toutes les technologies bas carbone.

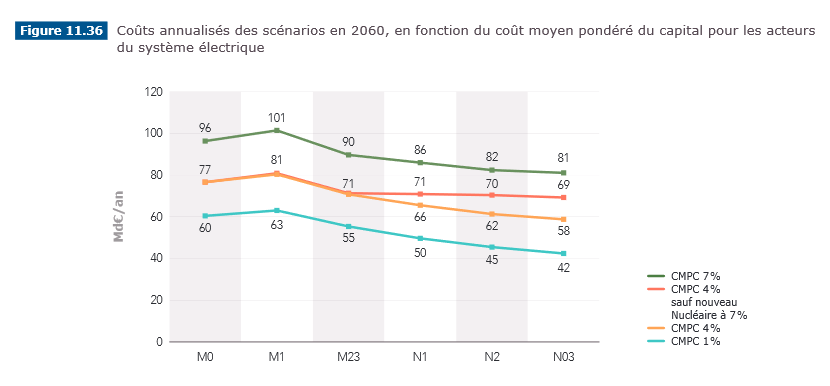

Cette sensibilité est largement documentée, notamment par RTE dans son étude « Futurs énergétiques 2050 » d’octobre 2022, comme l’illustrent les deux graphes suivants, le premier donnant l’impact par filière et le deuxième l’impact sur l’ensemble des scénarios.

Hypothèses : Consultation publique RTE 2021-01-27_BP2050-consultation-complet-LD.pdf (concerte.fr) (p. 83).

Figure 1: impact du coût du capital sur le coût total du système électrique, par scénario

Source : Futurs énergétiques 2050 (chapitre 11, fig. 11.36), RTE.

Extrait : « Pour une variation du taux annuel de rémunération du capital allant de 1 % à 7 %, le coût complet annuel varie de plus 35 Md€/an pour tous les scénarios, ordre de grandeur bien supérieur aux écarts dus aux proportions respectives de production renouvelable et de nucléaire ».

Or, la rémunération exigée par des investisseurs privés se situe bien au-delà des taux auxquels l’État français peut emprunter (même s’il choisit parfois d’exiger des taux de rémunération alignés sur des acteurs privés ; mais, dans ce cas, il s’agit d’un impôt déguisé).

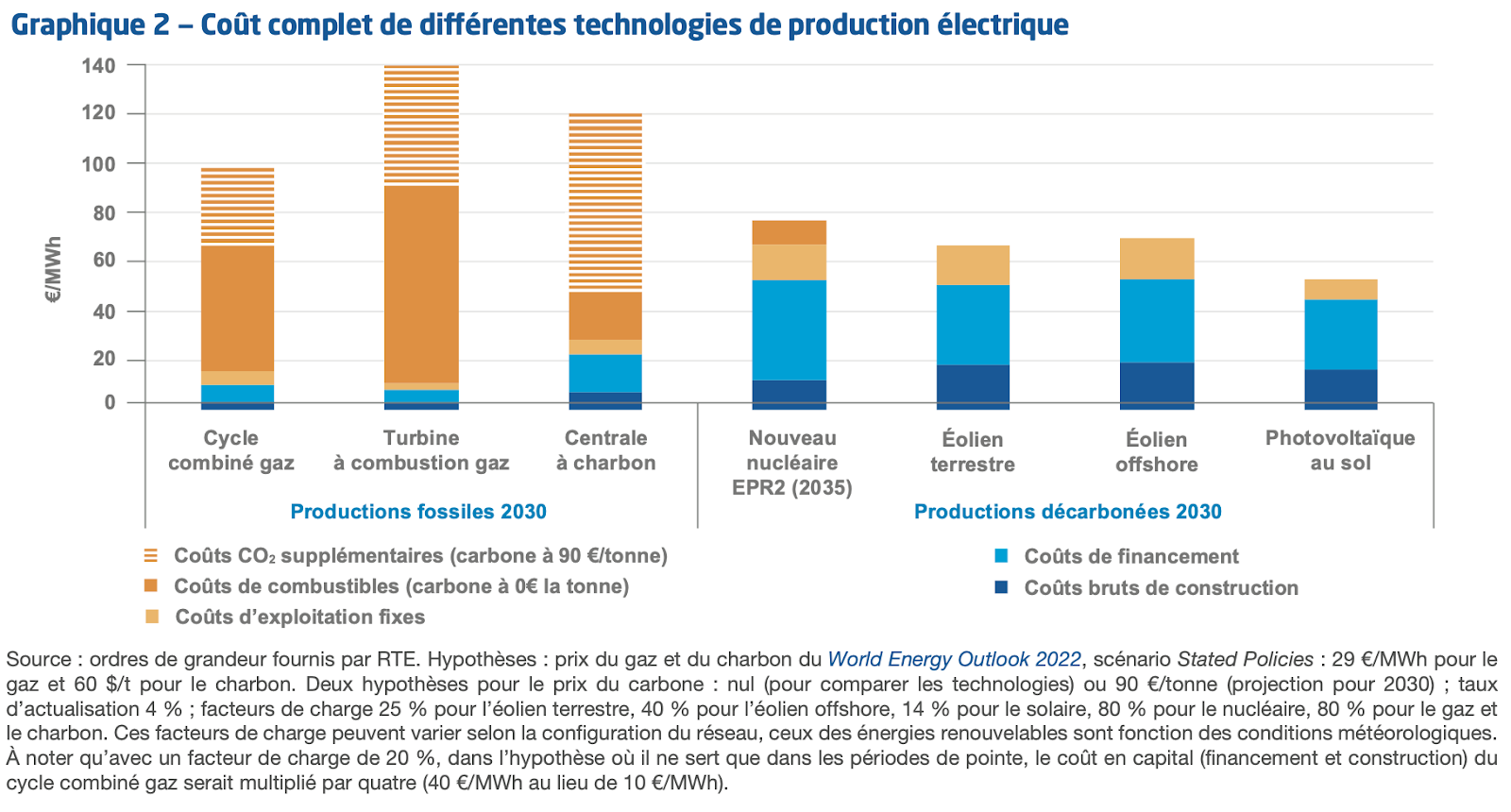

La prépondérance du coût de financement dans le coût total de production – et donc sa sensibilité au taux de rentabilité exigé (coût moyen pondéré du capital, CMPC) – est également illustrée par le graphique ci-dessous qui s’appuie sur des estimations de RTE. Ce graphique montre que, pour un CMPC de 4 % (faible pour un financement privé), les coûts de financement représentent environ la moitié du coût total de production toutes les filières décarbonées.

5.4. Le marché n’a permis le développement d’aucune filière de production

Hormis la courte expérience malheureuse du développement des cycles combinés gaz, qui s’est soldée par un échec obligeant l’État à intervenir, aucune filière de production n’a été développée grâce au marché en France :

- Le parc historique (principalement nucléaire et hydraulique) a été développé par l’exploitant public en monopole, EDF, sur décision et financement publics. Il est d’ailleurs regrettable que ce parc largement amorti vende aujourd’hui une partie de son électricité sur les marchés, engendrant des sur-rémunérations très importantes dont une partie revient aux actionnaires des entreprises productrices au détriment des consommateurs.

- Pour les nouveaux moyens de production, principalement éoliens et solaires, la programmation publique détermine un objectif de puissance à installer par filière. Des appels d’offres sont organisés dans le cadre d’une trajectoire budgétaire découlant de la programmation publique pour la construction des centrales dont le prix de vente est garanti sur l’ensemble de la production. Le marché n’intervient donc ni pour déterminer la part de chaque filière, ni pour rémunérer les investissements. Il en est de même de la dernière centrale à gaz de Landivisiau, décidée pour pallier une sous-capacité locale et bénéficiant d’une rémunération annuelle garantie. Il est également envisagé des mécanismes comparables aux renouvelables pour les nouveaux investissements dans les filières hydroélectriques et nucléaires.

Plus généralement, les développements futurs du parc de production sont cadrés par une planification publique de long et moyen terme, comme nous l’avons vu : la Stratégie nationale bas carbone (SNBC) et la Programmation pluriannuelle de l’énergie (PPE), l’ensemble étant décliné à l’échelle régionale et locale, à travers les Schémas régionaux d’aménagement, de développement durable et d’égalité des territoires (SRADDET) et les Plans climat air énergie territoriaux (PCAET).

5.5. Le marché est moins efficace qu’un acteur centralisé pour optimiser le fonctionnement du parc à court terme

En univers de marché, l’optimisation du programme de production européen (programme d’appel) fait intervenir de multiples acteurs, en particulier les producteurs, coordonnés entre eux par les opérateurs de bourse tels qu’EPEX ou NordPool : chaque producteur optimise son propre parc et envoie des offres d’achat-vente aux opérateurs de bourse qui les compilent et déterminent un prix de marché qui permet ensuite à chaque producteur d’ajuster son programme de production. Par exemple, un producteur ne démarrera pas l’une de ses centrales si le prix de marché est inférieur à son coût variable de production, c’est-à-dire si un autre producteur peut produire pour moins cher (à défaut, il produirait à perte).

Par ailleurs, les gestionnaires de réseau – RTE pour la France et ses homologues dans chaque pays – sont responsables de l’équilibre physique du système électrique : ils interviennent pour garantir l’existence de marges suffisantes pour faire face à des impondérables et pour éviter des congestions de réseau, en demandant éventuellement aux producteurs de revoir à la marge leur programme de production ou aux clients (via leurs fournisseurs) de baisser leur consommation.

L’élaboration du programme d’appel, quand elle est coordonnée par le marché, donne de moins résultats qu’une optimisation par un acteur centralisé. Dans les deux cas, le principe général est le même : les centrales sont appelées par ordre croissant de coût de fonctionnement (merit order). Mais, alors que dans un système centralisé l’optimiseur dispose de toute l’information sur l’ensemble des centrales, dans un système de marché, chaque acteur n’a qu’une vision partielle de l’information : les producteurs connaissent les contraintes de leur propre parc mais n’ont qu’une vision simplifiée du parc des concurrents via le prix de marché ; l’opérateur de bourse qui définit le prix de marché n’a, lui aussi, qu’une vision simplifiée des contraintes du parc via les ordres d’achat-vente (carnets d’offre) transmis par les différents acteurs. Pour des raisons mathématiques, le programme d’appel qui en résulte s’en trouve dégradé par rapport à un programme d’appel centralisé, même dans des conditions idéales où tous les acteurs chercheraient à minimiser le coût global de fonctionnement du système, conditions par ailleurs bien éloignées de la réalité..

Ce résultat est largement documenté dans la littérature scientifique, mais également soutenu par la pratique : l’opérateur de bourse EPEX est confronté à des difficultés algorithmiques et les acteurs disposant d’un parc important ne déterminent pas le programme d’appel de leur parc en se contentant de simuler un marché.

En résumé, une optimisation centralisée par un acteur intégré efficace donne de meilleurs résultats qu’un marché parfait, donc a fortiori que le marché réel.