Cette note est la troisième édition du « point de conjoncture » de l’Institut La Boétie. Le département d’économie vous propose régulièrement, dans ces points de conjoncture, une lecture critique pour décrypter et mettre en perspective l’actualité économique. Dans chaque note, vous découvrirez un zoom spécifique sur une question économique d’actualité.

Croissance : une stagnation économique durable en France et en Europe

Fin 2023, la croissance a presque disparu en France : le PIB a progressé péniblement de 0,1 % au 3e et au 4e trimestre 2023 selon l’Insee[1].

C’est bien la faiblesse de la demande interne qui plombe la croissance : cette demande a stagné au 4e trimestre en raison de la faible croissance de la consommation (+ 0,2 %) et de la baisse marquée de l’investissement (- 0,9 %).

Ce n’est que du fait du commerce international que la France évite, de justesse, la récession : non pas en raison d’une dynamique marquée des exportations (qui progressent légèrement de 0,4 %), mais d’une baisse notable des importations (- 2,3 %).

La croissance au 1er trimestre 2024 est de + 0,2 %, juste au-dessus des prévisions initiales[2]. Malgré cela, le gouvernement a tout de même été contraint de revoir sa prévision de croissance pour 2024 de 1,4 % à 1 %. Cette nouvelle prévision apparaît déjà et à nouveau trop optimiste. Pourtant peu encline à critiquer le gouvernement, la Banque de France prévoit en effet 0,8 % de croissance pour 2024[3].

En Europe, la croissance trimestrielle moyenne a oscillé entre – 0,1 % et + 0,1 % tout au long des 4 trimestres de l’année 2023. Elle rebondit néanmoins légèrement au 1er trimestre 2024 (+ 0,3 %). La situation économique est meilleure en Europe du Sud (notamment en Espagne) dont les économies sont davantage tournées vers les services, en particulier le tourisme, alors que l’Europe du Nord, davantage industrielle et dépendante des importations d’énergies fossiles, est en stagnation ou en récession.

La trajectoire de l’économie allemande devrait rester morose cette année après un recul de 0,3 % du PIB l’an dernier, plombée par la crise de son secteur industriel. Les instituts de conjoncture allemands[4] ont révisé radicalement leurs prévisions de croissance pour l’année 2024 entière : de 1,3 % prévu en novembre 2023, ils sont passés à 0,1 % en mars 2024. Le taux de chômage officiel est passé de 7,5 % fin 2023 à 7,8 % fin 2024. Au 1er trimestre 2024, le PIB aurait tout de même progressé de 0,2 %, malgré une baisse de la consommation des ménages.

Le contraste est franc avec les États-Unis où la croissance est nettement plus forte : +3,4 % en rythme annuel au 4e trimestre 2023 après + 4,9 % au 3e trimestre, pour une croissance annuelle en 2023 de 2,5 %. Elle a fortement fléchi début 2024 : + 1,6 % au 1er trimestre[5].

Au niveau mondial, l’économie devrait connaître sa troisième année consécutive de ralentissement en 2024 avec un taux de croissance anticipé de 2,4 % selon la Banque mondiale[6]. La Chine a annoncé la croissance la plus faible depuis trois décennies (hors période de Covid), avec une hausse de 5,2 % de son PIB en 2023. Si la croissance de l’Inde reste soutenue (à environ 7 %), elle est de plus en plus inégalitaire en raison des contre-réformes du Premier ministre Modi : les 1 % les plus riches y concentrent désormais 23 % des revenus et 40 % des richesses[7].

Productivité du travail : décrochage de l’Europe et subvention massive du capital pour maintenir les profits

Après la crise de 2008, le ralentissement des gains de productivité a conduit à une baisse des taux de croissance. Ce ralentissement s’est aggravé avec la crise du Covid. Désormais, les gains de productivité deviennent négatifs, la productivité baisse, avec pour conséquence une stagnation économique.

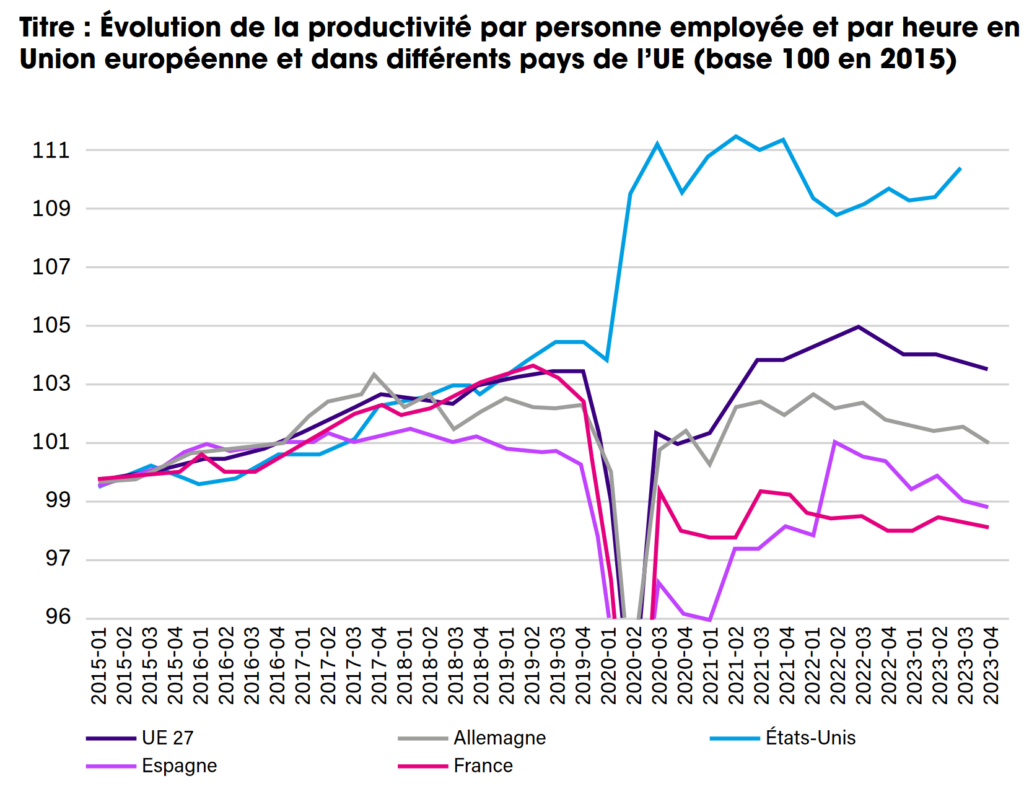

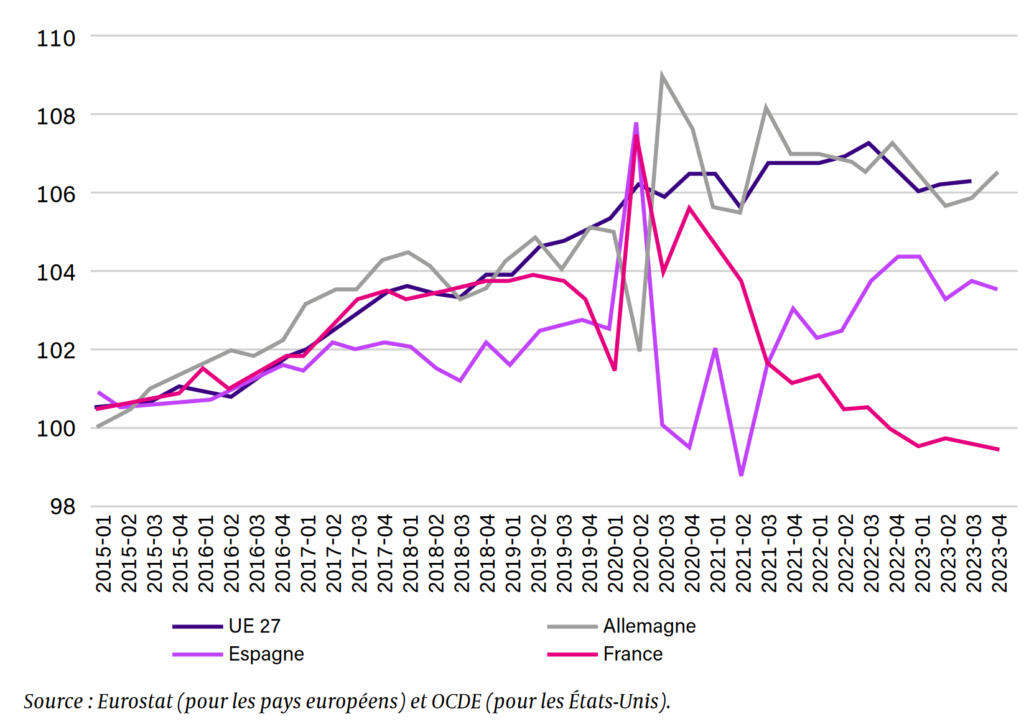

En Europe, le reflux de la productivité du travail est généralisé.

Pour la mesurer, on utilise deux indicateurs : soit la productivité par tête, qui correspond à la valeur ajoutée[8] en volume[9] divisée par le nombre de personnes en emploi ; soit la productivité horaire, obtenue cette fois en divisant par le nombre d’heures travaillées au total.

Fin 2023, sur un an, la productivité par tête et la production horaire ont toutes les deux baissé d’un peu plus de 1 % dans la zone euro. Depuis 2019, la productivité par tête a stagné, tandis que la productivité horaire a augmenté à un rythme beaucoup plus lent qu’avant le Covid.

La différence d’évolution entre la productivité horaire (plus dynamique) et la productivité par tête (moins dynamique) s’explique en partie par la hausse des arrêts maladie, symptôme d’un système économique qui maltraite de plus en plus les salariés.

Pour résumer, on observe dans la zone euro une stagnation, voire une baisse, de la productivité.

La France est le pays où la productivité a le plus baissé depuis 2019 : environ – 4 points. Le décrochage est notable par rapport aux autres pays européens.

Ce décrochage s’explique en partie par les politiques de l’emploi de ces dernières années[10]. Pour faire baisser les chiffres du chômage à tout prix, les gouvernements ont développé les aides à l’apprentissage et aux emplois les moins qualifiés. Or, ces travailleurs ont une productivité inférieure à celle des autres salariés. Mais une grande part du décrochage reste encore à expliquer.

En comparaison, la productivité aux États-Unis, continue à progresser, stimulée par le soutien public massif aux entreprises, notamment pour relocaliser des industries, et la forte progression de l’investissement immatériel[11].

En effet, les gains de productivité sont généralement plus importants dans l’industrie que dans le secteur des services. Les subventions massives pour la réindustrialisation du gouvernement étasunien ont donc contribué à la productivité. C’est bien ce différentiel de productivité qui explique la différence de croissance entre les États-Unis et l’Union européenne.

En Europe, c’est cette situation de baisse de la productivité qui conduit les gouvernements à amplifier leurs politiques d’austérité budgétaire. Pour maintenir les profits malgré la baisse de la productivité, les libéraux ont besoin d’économies massives sur les services publics et les dépenses sociales pour, comme aux États-Unis, financer leurs subventions massives au capital.

Or, pour financer de telles subventions massives au capital tout en restant dans le cadre des règles budgétaires européennes, il faut bien réduire les autres dépenses : les dépenses sociales et celles pour les services publics. C’est bien là le paradigme des politiques économiques actuelles : en finir avec l’« État providence » pour passer à l’« État protecteur des entreprises ».

Revenus : depuis 2017, baisse des salaires réels et envolée des dividendes

Le pouvoir d’achat a augmenté (+ 0,7 %) au dernier trimestre 2023, mais cette hausse est un effet d’optique tout à fait conjoncturel. En effet, elle s’explique en grande partie par les versements des primes de partage de la valeur aux salariés, qui ont généralement eu lieu en fin d’année.

La hausse des retraites complémentaires (+ 4,9 %) et le ralentissement de l’inflation (l’IPCH[12] passe de 5,5 % au 3e trimestre à 4,2 % au 4e trimestre) contribuent également à cette hausse du pouvoir d’achat moyen.

En moyenne annuelle, le pouvoir d’achat moyen a augmenté de 0,3 % en 2023, après une baisse de 0,3 % en 2022. Bref, il stagne.

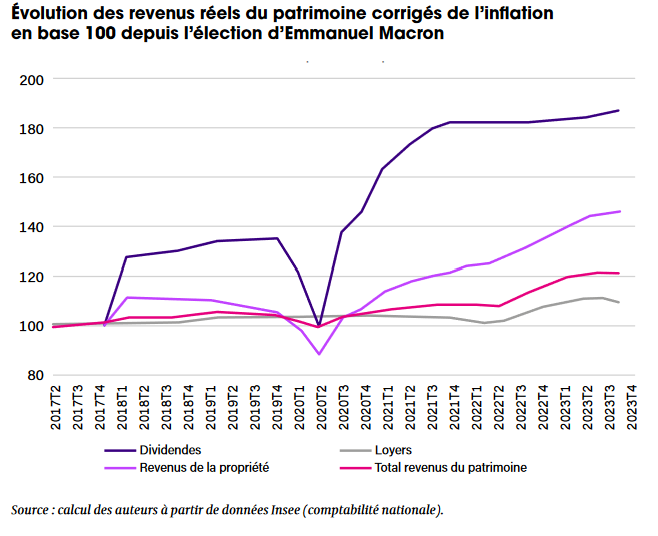

Cette évolution moyenne cache de grosses différences entre catégories sociales. Les salaires réels baissent fortement, alors que les revenus du patrimoine, eux, s’envolent. Depuis l’élection d’Emmanuel Macron au 2e trimestre 2017, tous les indicateurs qui mesurent les salaires réels[13] sont en baisse dans le secteur marchand : – 3,3 % pour le salaire mensuel de base ; – 3,5 % pour le salaire moyen par tête ; – 4,8 % pour le salaire horaire.

Cette tendance se confirme en 2023 : alors que l’Insee ou la Banque de France annonçaient pour fin 2023 une hausse marquée des salaires, cela n’a finalement pas été le cas. Fin 2023, les salaires réels ont continué à baisser par rapport à fin 2022.

En revanche, les revenus du patrimoine (loyers, intérêts, dividendes…) ont fortement augmenté depuis le 2e trimestre 2017 : + 19 % en moyenne, et + 85 % pour les dividendes !

Alors que les salaires réels baissent, les revenus du patrimoine augmentent, renforçant les inégalités sociales entre ceux qui vivent de leur travail et ceux qui vivent des rentes. Ces inégalités ont été très largement favorisées par les politiques des gouvernements depuis 2017, comme les ordonnances travail, les réformes de l’assurance chômage et les allègements de fiscalité sur le capital.

Marges : des taux de marge anormalement hauts

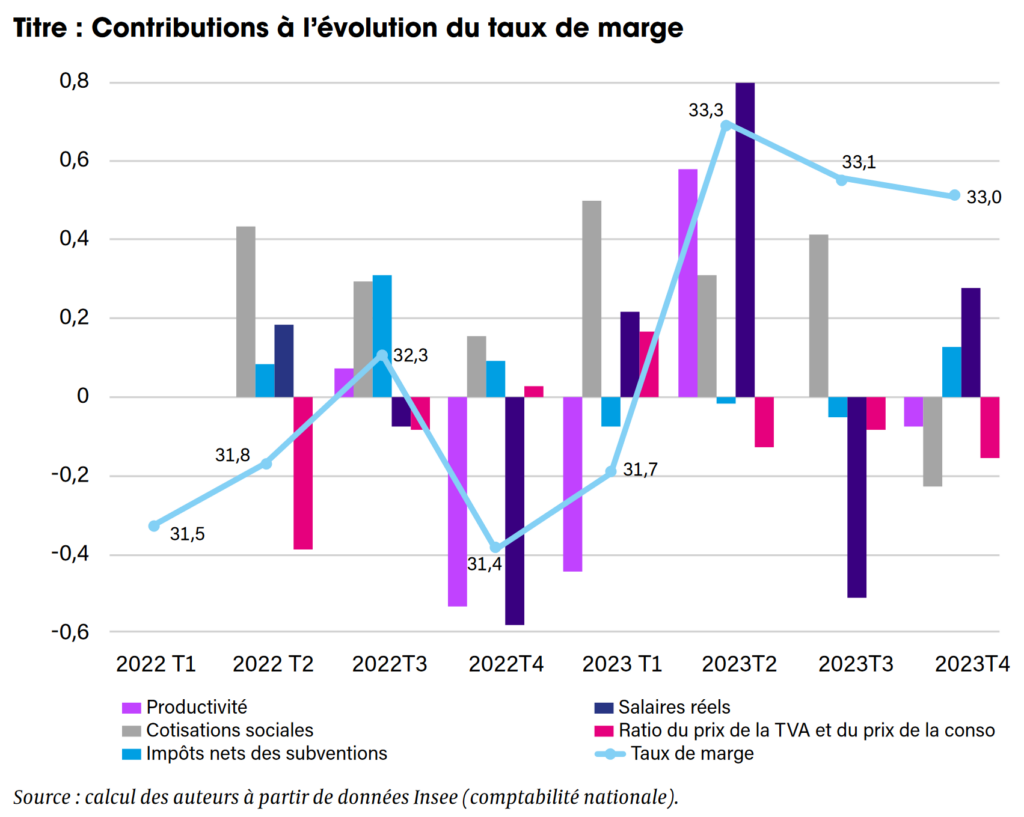

Les taux de marge des sociétés non financières[14], c’est-à-dire leurs profits, se maintiennent à un niveau élevé au 4e trimestre 2023.

Les entreprises qui produisent en France augmentent davantage leur prix que la moyenne[15] : l’inflation est donc désormais plus importante pour les biens et services produits sur le territoire national (inflation dite « interne ») que pour les biens importés (inflation dite « importée »).

C’est un fait nouveau par rapport au début de la période inflationniste, où l’inflation était principalement due à l’augmentation des prix des énergies fossiles importées. Les grandes entreprises profitent de leur pouvoir de marché[16] pour augmenter les prix et ainsi maintenir, voire améliorer, leurs marges, malgré la baisse de la productivité[17].

Il est édifiant que les entreprises aient réussi à autant améliorer leur taux de marge malgré la baisse de la productivité entre début 2022 et fin 2023.

En effet, si on produit moins de valeur à quantité de travail égale, les marges devraient logiquement baisser. Si ces marges ne baissent pas, c’est parce qu’un autre facteur compense cette baisse de la productivité : la baisse des salaires, la hausse des prix, ou les deux.

Le taux de marge moyen a ainsi retrouvé son niveau de l’avant-Covid. C’est bien en faisant reculer les salaires réels moyens – c’est-à-dire en augmentant les salaires nominaux moins que l’inflation – que les entreprises maintiennent leurs marges.

Lecture : au 1er trimestre 2023, le taux de marge a augmenté de 0,3 point (passant de 31,4 % à 31,7 %). La productivité a contribué pour – 0,5 point à l’évolution du taux de marge, les salaires réels pour + 0,5 point, les cotisations sociales pour -0,1 point, le ratio du prix de la valeur ajoutée et du prix à la consommation pour + 0,2 point et les impôts nets des subventions pour + 0,2point.

Le graphique ci-dessus permet d’identifier l’effet des différents facteurs sur l’évolution du taux de marge, pour chaque trimestre depuis début 2022.

Au-delà des contrastes entre les trimestres eux-mêmes, on observe qu’entre début 2022 et fin 2023, la baisse de la productivité a contribué à faire baisser le taux de marge (les bâtonnets négatifs l’emportent sur les bâtonnets positifs). A contrario, la baisse des salaires réels a contribué à faire augmenter le taux de marge.

En temps normal, pourtant, c’est l’inverse qui est censé se produire : les gains de productivité permettent d’augmenter la valeur produite, ce qui permet d’augmenter les salaires réels, tout en maintenant les taux de marge.

Inflation : l’inflation dopée par les marges

Comme nous l’indiquions dans nos précédentes notes[18], l’inflation ne s’explique pas uniquement par la hausse du coût des intrants[19] : elle résulte aussi très largement de la hausse des profits. Les salaires, quant à eux, n’ont actuellement pas d’impact sur l’inflation, ce qui a été amplement démontré par toutes les études qui se sont intéressées à cette question.

C’est pourquoi on peut parler, notamment depuis début 2022, d’une boucle prix – profits, et non d’une boucle prix – salaires[20].

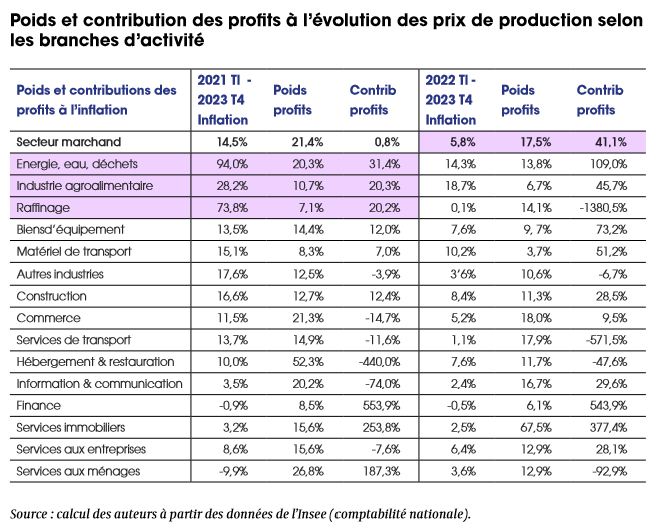

Pour analyser les contributions à l’inflation, il suffit de décomposer les prix de production, dans chaque secteur d’activité, en quatre composantes additionnées :

- le coût des intrants ;

- la rémunération des salariés ;

- les impôts de production moins les subventions à la production ;

- les profits des entreprises.

Chaque composante contribue à l’évolution des prix de production, qui est le ratio entre la valeur de la production (en euros courants) et la production en volume (corrigée de l’inflation).

L’ampleur de la contribution d’une composante dépend, d’une part, de son poids dans la valeur de la production et, d’autre part, de sa dynamique. Si une composante contribue davantage que son poids à l’évolution des prix de production, cela signifie que cette composante alimente l’inflation, au lieu de la freiner (cf. annexe méthodologique).

Cette analyse nous permet d’établir que, sur toute la séquence d’inflation (entre début 2021 et 2023), les entreprises de trois secteurs ont profité de la crise pour doper leurs marges : l’énergie, les industries agroalimentaires et le raffinage (cf. tableau ci-dessous). Dans ces secteurs, la contribution des profits à l’évolution du prix de production est supérieure au poids des profits dans la production.

Pire, depuis début 2022, la boucle prix – profits s’est généralisée à l’ensemble de l’économie, avec une très forte contribution des profits (plus de 40 %) à la hausse des prix, alors que les profits pèsent moins de 20 % du prix de production.

Lecture : Imaginons que les prix de production augmentent de 10 %.

Si le poids des profits (exprimés en euros) dans la production (également exprimée en euros) est de 20 %, et si le taux de croissance de la part (Profits (€) / Production (vol)) est de 10 %, alors la contribution des profits à l’évolution des prix de production sera de 2 % (20 % × 10 %). Les profits contribuent donc pour 20 % à la hausse des prix de production (2 % rapportés à 10 %), conformément à leur poids dans la production.

En revanche, si les profits contribuent pour 30 % à la hausse des prix de production, cela signifie que les profits contribuent davantage que leur poids à l’évolution des prix de production, donc que la dynamique des profits alimente l’inflation, au lieu de la freiner.

FOCUS – Moins pour les services publics, plus pour les entreprises : le nouveau paradigme budgétaire de l’État

L’austérité est de retour en France. Le 22 février dernier, le gouvernement publiait un décret prévoyant 10 milliards d’euros d’économies sur les dépenses de l’État, juste après l’annonce – prévisible – de l’Insee sur le déficit public 2023, qui dépasse largement les prévisions du gouvernement.

Depuis, ministre de l’Économie, Premier ministre et président de la République multiplient les déclarations pour préparer l’opinion à de nouvelles mesures de réduction des dépenses publiques, notamment sur l’assurance chômage, la santé, les politiques d’aide à l’emploi ou le logement.

Ces secteurs ont pourtant tous déjà fait l’objet de réformes récurrentes dont l’objectif affiché était déjà d’en réduire le « coût » : durcissement des conditions d’accès aux indemnités chômage en 2021, puis à nouveau en 2023 ; réduction des APL pour le secteur HLM en 2018 ; doublement des franchises médicales en 2024 ; déremboursements ou baisse des taux de remboursement de médicaments par vagues successives depuis 20 ans ; passage à la tarification à l’acte (T2A) à l’hôpital entre 2004 et 2008 ; sous-dotation de l’Objectif national de dépenses d’assurance maladie (Ondam) par rapport aux besoins…

Il y a là un paradoxe : d’un côté, des coupes sans cesse plus profondes dans les dépenses sociales et des services publics dont la qualité est perçue comme s’étant dégradée[21] ; de l’autre, un déficit et une dette publique record.

Sans jamais interroger ce paradoxe, le gouvernement conclut que les coupes n’ont pas dû suffire et qu’il faut encore davantage tailler dans les dépenses, notamment là où les signaux d’alerte sont pourtant déjà au rouge : santé, logement, chômage, école.

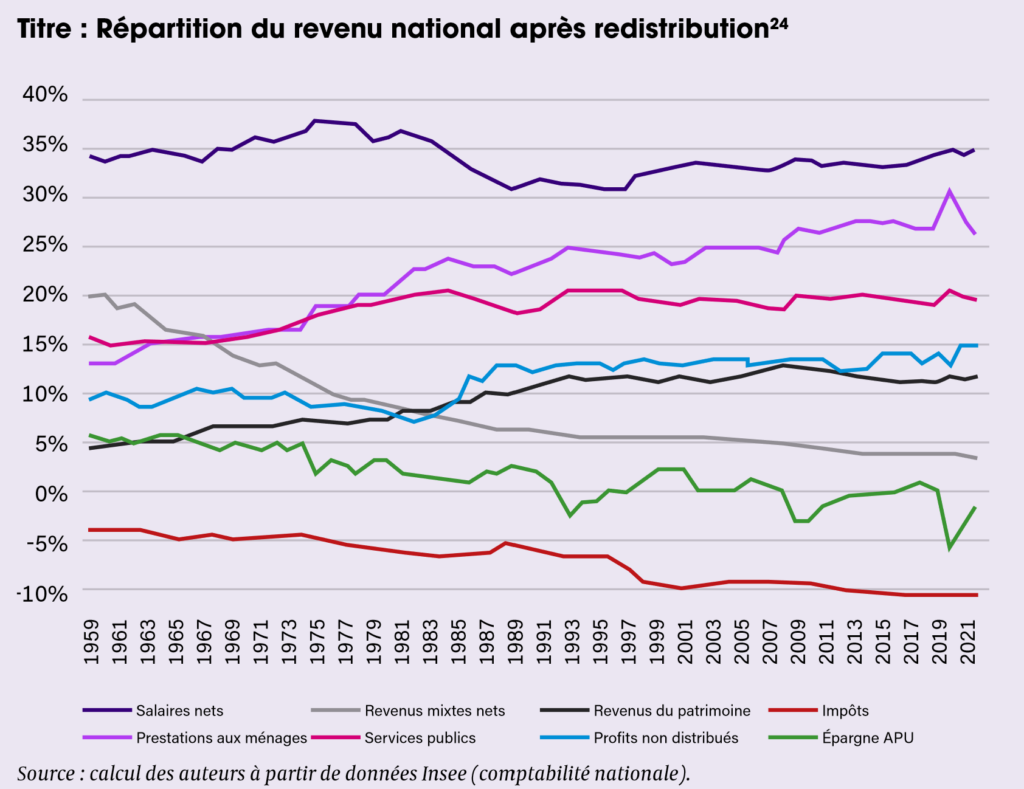

Pour comprendre ce paradoxe, nous proposons d’étudier un indicateur : la part du revenu national[22].

D’un côté, la part du revenu national consacrée aux services publics stagne depuis les années 1980, autour de 20 %.

Cette stagnation est à mettre en regard avec l’augmentation des besoins de services publics du fait de plusieurs facteurs comme le vieillissement de la population qui crée davantage de besoins dans la santé et les services à la personne, l’augmentation du niveau moyen de diplôme, l’adaptation climatique ou l’accompagnement face au développement du numérique[24].

De l’autre, la part des revenus du patrimoine, c’est-à-dire les revenus financiers (dividendes, intérêts…) et les revenus immobiliers (loyers), a nettement augmenté depuis le début des années 1980 (passant de 7 % à 12 % aujourd’hui). Au contraire, les salaires nets ont stagné malgré l’augmentation de la proportion de salariés dans la population active.

L’augmentation du revenu national profite donc davantage aux revenus du patrimoine (dont la part augmente) qu’aux salaires, d’une part, et aux services publics, d’autre part.

À l’origine de cette redistribution en faveur du capital, et en défaveur des services publics, on trouve une option politique : le choix d’une politique budgétaire au service d’une « politique de l’offre ».

Il s’agit d’une politique budgétaire de soutien au capital qui prend deux formes :

- les aides directes aux entreprises ;

- les « dépenses fiscales » (ou « niches fiscales ») et les « niches sociales », c’est-à-dire tous les dispositifs qui permettent aux entreprises de réduire leurs prélèvements obligatoires (impôts et cotisations sociales), notamment les crédits d’impôt et les exonérations de cotisations sociales.

Guidés depuis 30 ans par cette politique de l’offre, les gouvernements ont fait preuve d’une créativité sans limite pour soutenir le capital. Confrontés à une accentuation de la crise de la productivité, ils ont encore été davantage conduits à amplifier cette politique de soutien au capital dans la période récente.

Ainsi, la politique budgétaire tend à être de plus en plus restrictive pour les services publics, et de plus en plus dépensière pour les entreprises.

Méthodologie

Les chiffres présentés dans cette note proviennent de la comptabilité nationale et d’estimations d’institutions publiques.

Ils ne permettent pas de distinguer systématiquement les différentes aides à destination des entreprises (subventions directes, crédits d’impôt, exonérations de cotisations sociales…), et intègrent les aides aux ménages.

Toutefois, leur analyse précise permet de constater, sans aller jusqu’à chiffrer le phénomène, que l’État a bien réduit ses prélèvements et augmenté les subventions aux entreprises, et que ces mouvements se sont faits au détriment des services publics, des dépenses sociales et des prélèvements sur les autres contribuables.

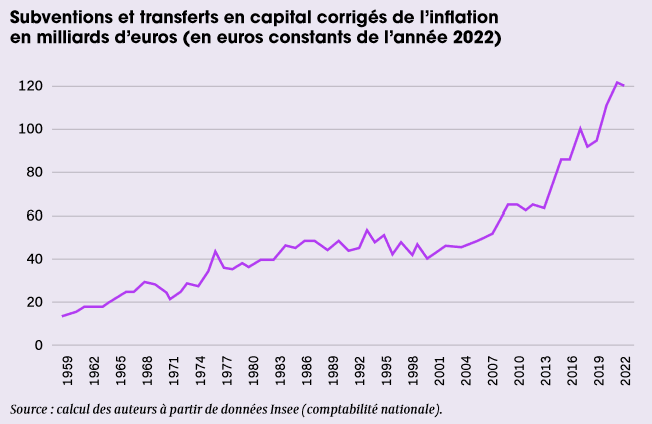

1) Une explosion des aides publiques aux entreprises

L’augmentation structurelle des aides aux entreprises ne date pas de la crise du Covid. En réalité, leur montant a commencé à s’envoler bien plus tôt, particulièrement depuis une dizaine d’années.

Pour l’étudier, nous analysons l’évolution des subventions et transferts en capital. En effet, l’essentiel des dépenses incluses dans cette catégorie bénéficie aux entreprises.

Il s’agit soit :

- d’aides pour leur fonctionnement : les « subventions » ;

- d’aides pour leurs investissements : les « transferts en capital ».

Chacun de ces deux types d’aides se décline sous deux formes :

- les aides dites « directes », comme les aides à l’apprentissage ;

- les « crédits d’impôt », comme le crédit d’impôt recherche (CIR), ou le crédit d’impôt compétitivité emploi (CICE) avant sa transformation en exonérations de cotisations sociales.

Une faible part de ces aides bénéficie néanmoins aux ménages, notamment pour leur activité immobilière[25]. Toutefois, la faiblesse de cette part permet de considérer que l’augmentation des subventions et transferts en capital bénéficie surtout aux entreprises.

On constate sur le graphique ci-dessous que le volume des subventions et transferts en capital[26] augmente depuis bien avant le Covid : il avait déjà doublé entre 2001 et la veille du déclenchement de la pandémie de Covid, en 2020.

Ces subventions atteignaient déjà 88 milliards d’euros par an. Elles ont à nouveau explosé pendant la crise, pour rester depuis à un niveau très élevé : 120 milliards d’euros en 2022.

Mais ces chiffres ne sont qu’une partie du soutien public aux entreprises. Car deux autres postes ne sont que partiellement intégrés dans les subventions et transferts en capital qui constituent pourtant des postes très importants :

- les dépenses fiscales, ou niches fiscales, c’est-à-dire les réductions d’impôt, qui constituent un manque à gagner pour l’État ;

- les niches sociales, c’est-à-dire les exonérations de cotisations sociales[27], qui constituent un manque à gagner pour la Sécurité sociale.

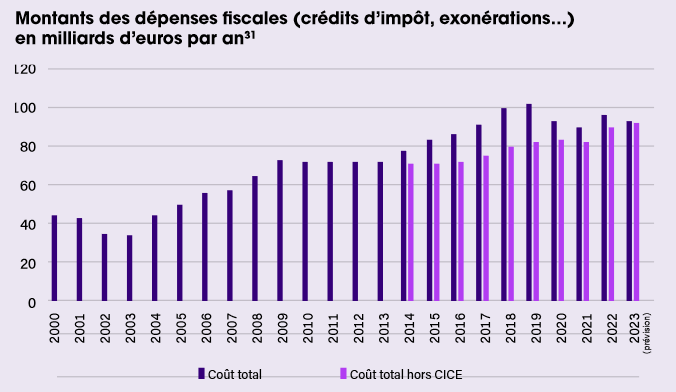

2) Une envolée des niches fiscales et sociales au profit des entreprises

En plus de la hausse des aides publiques directes, les entreprises ont aussi largement bénéficié d’une politique continue de réductions (appelées « allègements ») de leurs impôts et cotisations sociales.

Ces politiques ont eu des conséquences très importantes sur les recettes de l’État et de la Sécurité sociale.

a) Une hausse non maîtrisée des dépenses fiscales

Entre 2022 et 2023, les recettes fiscales ont diminué de 7,4 milliards d’euros[28]. Dans le même temps, le PIB a crû de 6,4 % en valeur.

La baisse des recettes fiscales, hors récession, est un fait rarissime. Si la part que représentent les recettes fiscales dans le PIB était la même en 2023 qu’en 2022, l’État aurait perçu 28,5 milliards d’euros en plus, soit près de deux fois le montant de la cure d’austérité prévue par le gouvernement.

Cette baisse trouve en partie son origine dans la faiblesse de la consommation française. Mais elle est aussi due à l’augmentation d’une autre catégorie : les « dépenses fiscales ».

Les dépenses fiscales, appelées parfois couramment « niches fiscales », sont des dispositions qui permettent de déroger à la norme fiscale. Décidées par voie législative ou réglementaire, elles prennent diverses formes (crédits d’impôt, exonérations, etc.), mais se traduisent toutes par une perte de recettes budgétaires pour l’État.

Les dépenses fiscales sont censées avoir un effet incitatif. Elles peuvent servir à soutenir l’activité économique d’un secteur en particulier et bénéficier aux entreprises, aux ménages, ou aux deux.

Les dépenses fiscales n’ont cessé d’augmenter depuis les années 2000, en nombre et en coût total. Rien qu’entre 2013 et 2022, leur coût a augmenté de 16 %[29]. En 2023, leur coût total atteignait 81,3 milliards d’euros[30], encore en hausse de 1,4 milliard d’euros depuis 2022.

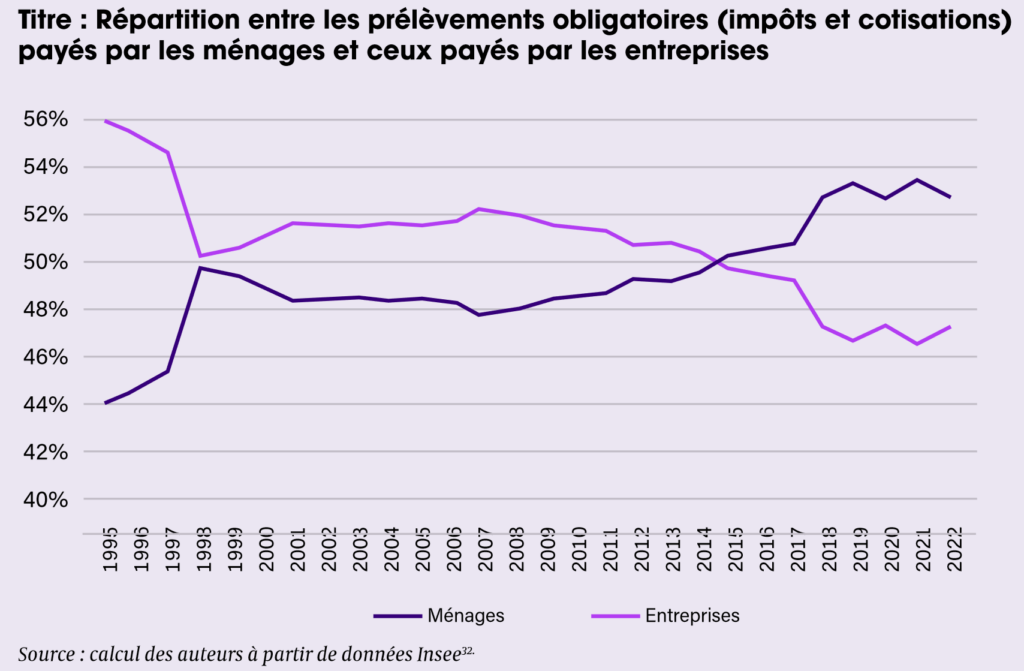

Cette hausse des dépenses fiscales semble avoir bien davantage profité aux entreprises. En effet, la part des prélèvements obligatoires payés par les entreprises s’est fortement réduite depuis 30 ans, tandis que celle des ménages a nettement augmenté.

La part des entreprises est passée de près de 56 % en 1995 à moins de 48 % en 2022. Depuis 2015, les ménages paient même une part plus importante des prélèvements fiscaux et sociaux que les entreprises. Une situation inédite.

Estimer le montant total du manque à gagner pour l’État dû aux dépenses fiscales en faveur des entreprises est très complexe, ce qui est fortement révélateur de l’opacité dans ce domaine.

De façon certaine, les réductions et crédits d’impôt sur l’impôt sur les sociétés (IS) ou sur le revenu (IR)[33], qui bénéficient aux entreprises, représentent un manque à gagner pour l’État de 16,3 milliards d’euros en 2024. Mais ce montant ne compte que la partie émergée de l’iceberg.

D’une part, car de très nombreuses niches bénéficient sans distinction aux entreprises et aux particuliers, comme celles sur la TVA (qui représentent un montant total de 20 milliards d’euros), sur la taxe intérieure de consommation sur les produits énergétiques (TICPE, appelée communément « taxe sur les carburants ») ou les droits d’enregistrement[34]. Dès lors, il est impossible de les comptabiliser.

D’autre part, certaines « niches » ne font plus, au bout d’un certain nombre d’années, l’objet de comptabilisation et, depuis 2020, ne font même plus l’objet d’estimations. C’est le cas de trois grandes niches dont les coûts étaient pourtant jusque-là estimés comme très élevés :

- le régime des sociétés mères et filiales[35] estimé en 2018 à 17,6 milliards d’euros ;

- le « régime d’intégration » pour les groupes de société[36] à 16,4 milliards d’euros ;

- le régime sur les cessions de titres de participation[37] et sur leur distribution (dite « niche Copé ») à 7 milliards d’euros.

Ces niches s’inscrivent dans le cadre de la politique de l’offre et visent à soutenir les entreprises. En utilisant le mécanisme du crédit ou de la réduction d’impôt plutôt qu’une aide directe, les pouvoirs publics peuvent faire baisser un indicateur très regardé par les marchés : le taux de prélèvements obligatoires.

Mais, à l’inverse, si ces niches sont directement et facilement applicables, c’est parce qu’il n’y a quasiment aucun contrôle effectué. De plus, elles nourrissent la complexité du système fiscal, pourtant largement dénoncée par ailleurs.

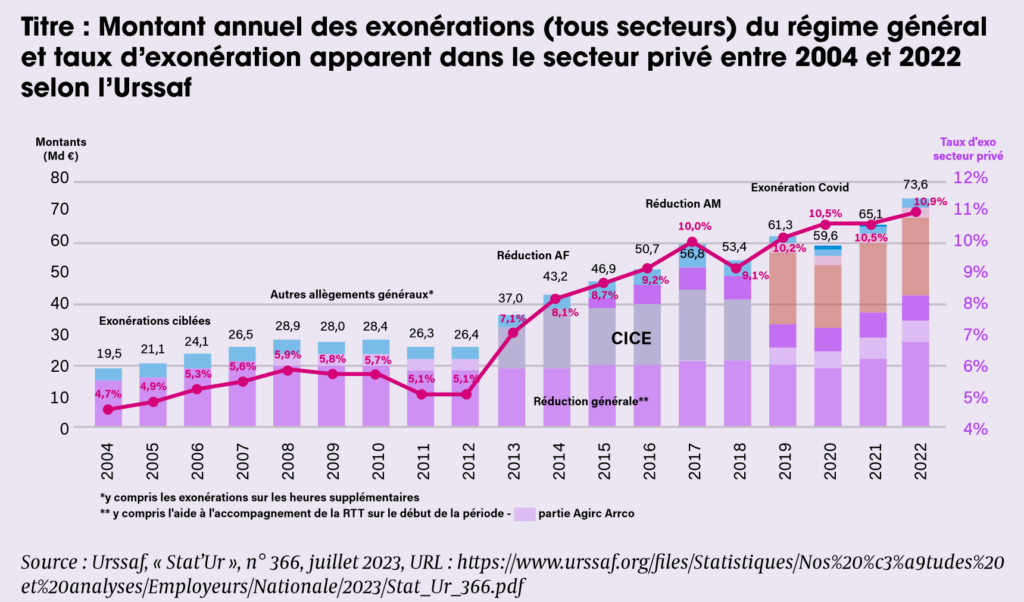

b) Des niches sociales en hausse constante malgré une efficacité douteuse

Aux « niches fiscales » qui pénalisent les recettes de l’État s’ajoutent des « niches sociales », c’est-à-dire les réductions ou exonérations de cotisations sociales dont bénéficient les entreprises, et qui constituent donc un manque à gagner pour la Sécurité sociale.

Leur montant atteint des records. Selon la Commission des comptes de la Sécurité sociale, le manque à gagner provenant des différentes exonérations de cotisations sociales est passé de 74,3 milliards d’euros en 2021 à 90,7 milliards pour 2024 soit + 22 % en trois ans[38] !

Depuis l’élection d’Emmanuel Macron en 2017, il s’agit notamment de la pérennisation du CICE sous forme d’exonération de cotisations patronales, des déductions sur les heures supplémentaires et des exonérations accordées sur les contrats d’apprentissage.

La justification habituelle pour la mise en place des « allègements » de cotisations sociales est de favoriser la création ou la sauvegarde des emplois.

Pourtant, l’impact réel des réductions de charges sociales sur l’emploi n’a jamais été établi. Dans son rapport de 2019, la Cour des comptes constatait que les allègements sur la compétitivité ne trouvent pas « à ce jour d’effet significatif sur les exportations, ni pour le CICE, ni pour la réduction de 1,8 point du taux de cotisation famille »[39].

La Cour des comptes propose donc d’« encadrer effectivement le coût des autres dispositifs, en les remettant en cause quand leur efficacité est démentie par des évaluations robustes et en plafonnant ce coût tant qu’elle n’est pas démontrée ».

On ajoutera que ces allègements présentent des effets pervers et constituent de véritables « trappes à bas salaires » puisqu’ils incitent les employeurs à ne pas augmenter les salaires pour continuer à bénéficier des « allègements ».

Enfin, les « niches sociales » ne sont pas entièrement compensées par l’État, ce qui alimente le déficit de la Sécurité sociale. Le volume des exonérations non compensées ne cesse de croître : une hausse moyenne entre 4 % et 5 % par an.

Au total, le manque à gagner lié aux crédits d’impôt et aux « niches sociales » bénéficiant aux entreprises s’élève au minimum à plus de 106 milliards d’euros en 2024.

3) Une politique de soutien massif aux entreprises financée par l’abandon des services publics

Comment l’explosion de la dépense publique en faveur des entreprises a-t-elle été financée ?

Pour répondre à cette question, nous avons comparé l’évolution respective des dépenses en faveur des entreprises avec celle des autres grands postes de la dépense publique.

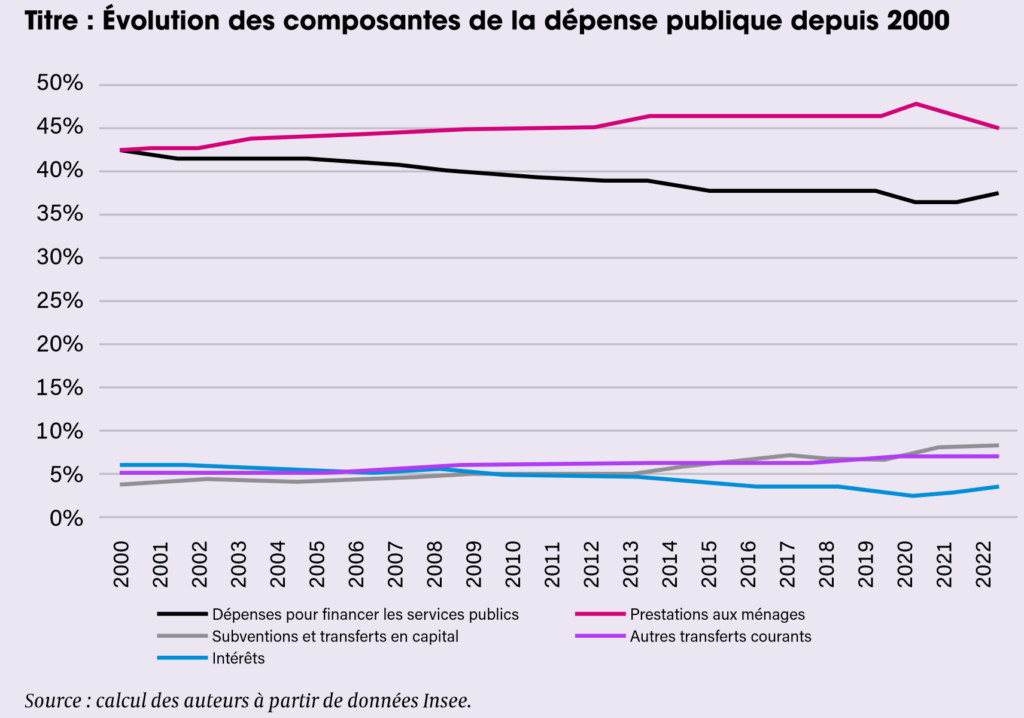

Résultat : on constate que, depuis le début des années 2000, la part de la dépense publique consacrée aux services publics diminue, quand celle consacrée aux subventions aux entreprises augmente.

Comme le montre le graphique ci-dessous, la part des services publics dans la dépense publique a baissé dans la période de 5 à 6 points, tandis que celle des subventions et transferts en capital a augmenté de 4 à 5 points.

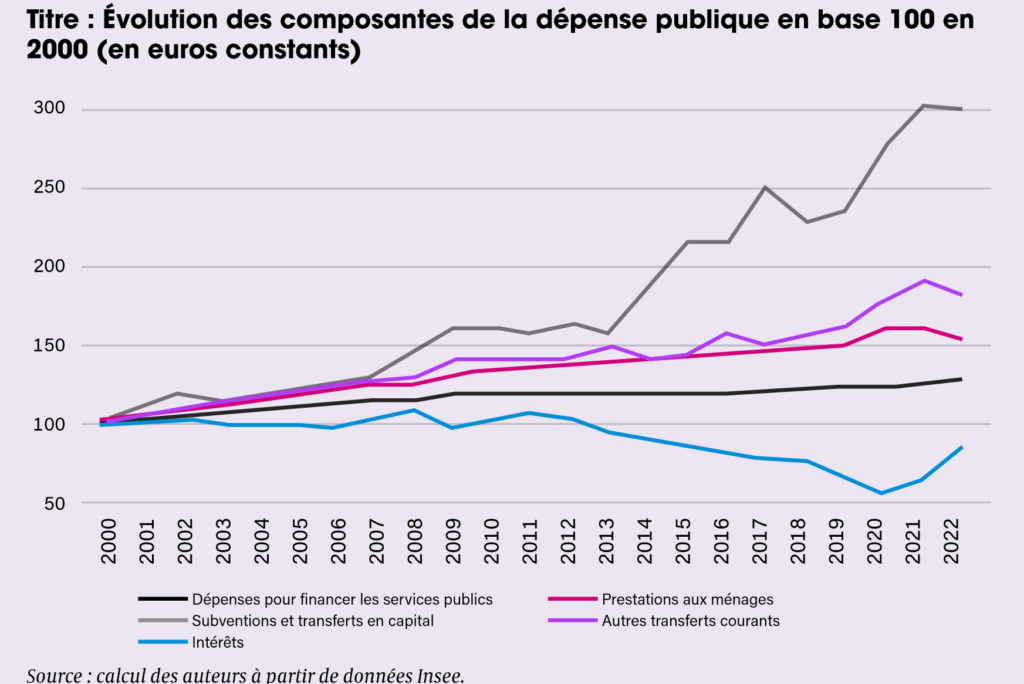

On constate les mêmes tendances concernant l’évolution en volume de la dépense publique. Depuis l’an 2000, la dépense publique en subventions et transferts de capital[40] a augmenté de 200 %. Dans le même temps, la dépense publique pour les services publics n’a augmenté que d’environ 25 %.

Les dépenses consacrées aux services publics évoluent donc 5 fois moins vite que les subventions et transferts en capital au service des entreprises !

L’évolution très lente des dépenses en faveur des services publics est à comparer avec l’évolution des besoins sociaux[41]. Or, les besoins augmentent considérablement pour au moins deux raisons démographiques fondamentales : d’une part, le vieillissement de la population, d’autre part, l’augmentation de la population étudiante due au « baby boom » des années 2000.

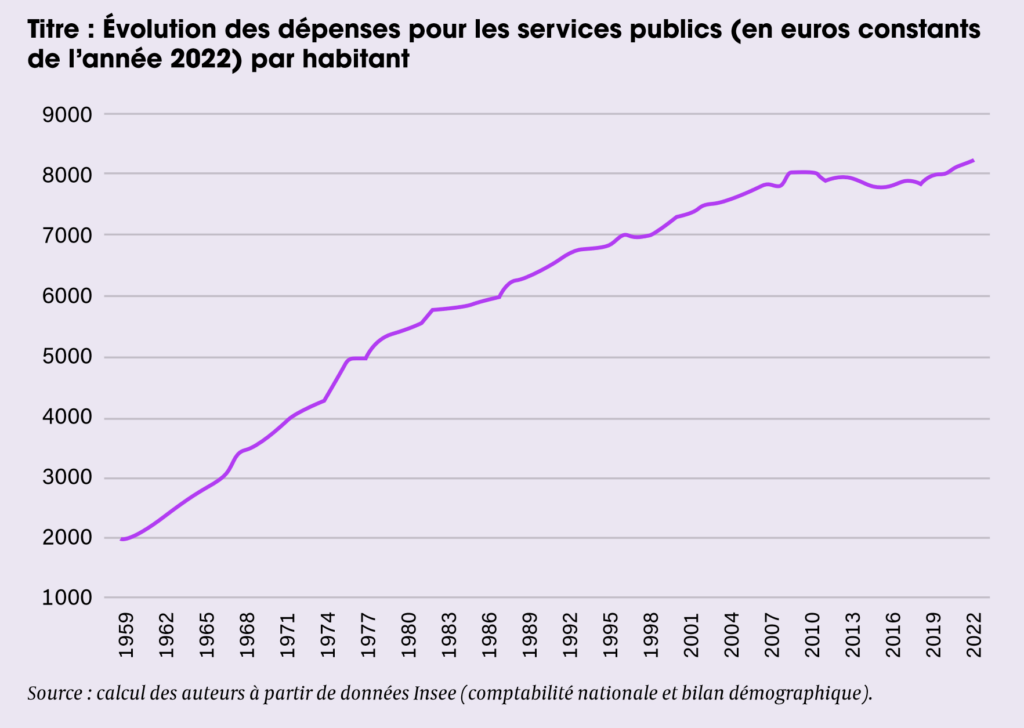

On voit d’ailleurs que la dépense publique par habitant pour les services publics stagne depuis la crise de 2008.

Il apparaît ainsi clairement que les dépenses en faveur des services publics augmentent moins que les besoins des populations. Cela transparaît dans le sentiment des Français d’une baisse de la qualité des services publics[42] et d’un plus grand éloignement des services publics[43], alors que, dans le même temps, ils jugent le niveau des prélèvements obligatoires trop élevé[44].

Conclusion

C’est donc bien un nouveau paradigme budgétaire qui se met en œuvre à bas bruit. Il consiste à favoriser une politique active de soutien au capital financée par l’austérité dans les services publics.

On assiste à l’émergence d’un capitalisme subventionné qui maintient son taux de marge en dépit de la crise de productivité grâce à la perfusion publique dont il bénéficie.

Il est à noter, bien que cela ne soit pas directement abordé dans cette note, qu’il s’agit là d’un mouvement général de la politique budgétaire des pays du Nord, en Europe et aux États-Unis. Partout, on assiste, depuis la crise du Covid, à un approfondissement de cette nouvelle politique budgétaire.

Ce détournement de la politique budgétaire vers le secteur privé est financé par l’austérité sur les services publics et les politiques sociales.

Ainsi, la nouvelle phase de coupes budgétaires annoncée par le gouvernement français, dont l’objectif affiché est le retour dans les clous des règles européennes, approfondira cette tendance.

Celle-ci dessine de plus en plus clairement les contours d’une politique budgétaire de type nouveau : ni keynésienne, ni ordolibérale[45], mais bien néolibérale, c’est-à-dire très interventionniste quand il s’agit de soutenir le capital, mais très restrictive quand il s’agit des services publics et des dépenses sociales.

Pour en savoir plus, retrouvez les détails de la méthodologie de cette note :

Télécharger l’annexe méthodologique

Télécharger le fichier de calculs