Introduction

Depuis plus d’un an, Bruno Le Maire a régulièrement martelé que les entreprises faisaient tout ce qu’elles pouvaient pour limiter l’inflation des produits alimentaires et que les éventuels profiteurs seraient sanctionnés. Suite à son interpellation sur la base d’une note précédente de l’Institut La Boétie[1], il a finalement dû reconnaître que les grands groupes industriels de l’alimentation « voyaient leurs marges remonter »[2].

Mais les mesures prises depuis par le gouvernement demeurent cosmétiques, et épargnent soigneusement le grand patronat. Bruno Le Maire s’est en effet contenté de demander aux industriels de l’agroalimentaire d’accélérer les négociations pour faire baisser les prix, sous peine de rendre publique la liste de ceux qui ne jouent pas le jeu, et d’une vague menace de taxation. En vain. La grande distribution s’en sort quant à elle avec un panier anti-inflation qu’elle est libre d’organiser comme elle le souhaite et qui constitue pour le moment un véritable échec[3].

Au bout du compte, le résultat est une inflation alimentaire qui dépasse 14 % sur un an[4] et une baisse de la consommation alimentaire des ménages, en volume, d’environ 8 % entre début 2022 et début 2023[5].

Début avril 2023, dans notre premier point de conjoncture[6], nous avons mis en évidence que l’inflation alimentaire était désormais majoritairement nourrie par une hausse des profits des entreprises de l’agroalimentaire.

Dans cette nouvelle note, nous démontrons que, alors que la hausse des prix alimentaires est de plus en plus critique, la tendance ne s’est pas inversée, bien au contraire. La forte hausse des prix résulte pour l’essentiel du choix des industriels de profiter du choc de la guerre en Ukraine pour accroître leurs profits.

Nous montrons également que la grande distribution, elle aussi, malgré ses promesses, a contribué à empirer la situation : en pleine situation de crise, certaines enseignes continuent en effet à choyer leurs actionnaires sur le dos des clients pris à la gorge.

1. Malgré les annonces, les profits de l’industrie agroalimentaire continuent à être les premiers responsables de l’inflation

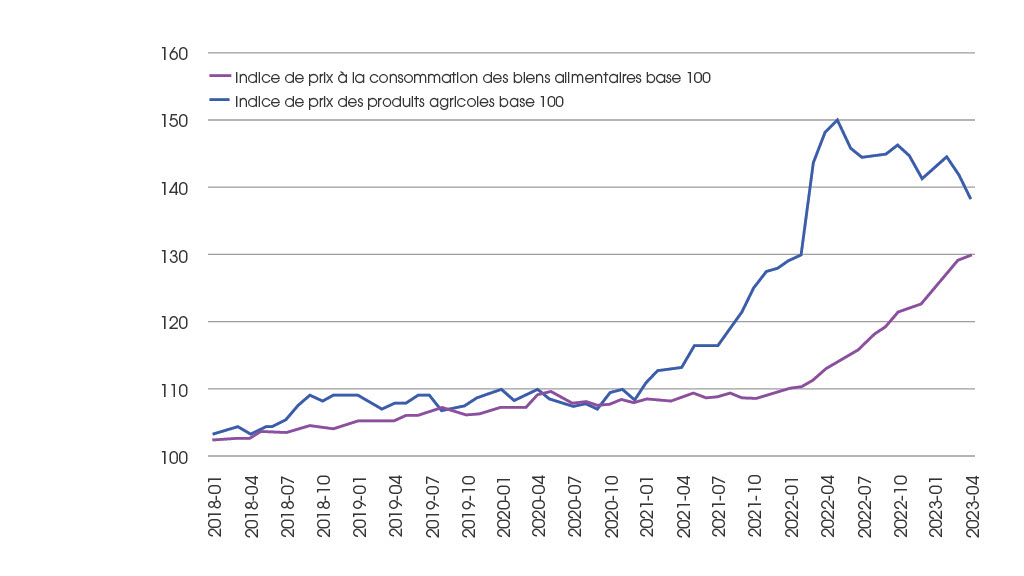

La guerre en Ukraine ainsi que divers épisodes climatiques ont fait fortement grimper les prix des produits agricoles à partir de début 2021. Cela constitue sans conteste un des facteurs explicatifs de l’inflation alimentaire dans le pays. Il convient en revanche de ne pas le surestimer, dans la mesure où le coût des matières premières ne représente qu’une partie du prix final des produits.

Cependant, la tendance s’est renversée depuis maintenant un an : les prix agricoles ont diminué d’environ 8 % depuis le pic de début 2022. Pourtant, cette baisse des cours n’a pas conduit à enrayer la hausse des prix de l’alimentaire pour le consommateur : +14 % entre mai 2022 et mai 2023.

Les prix mondiaux des céréales ont même chuté de 25,3 % depuis mars 2022, « du fait de l’offre mondiale abondante attendue pendant la prochaine campagne (2023-2024) et de la prolongation de l’Initiative céréalière de la mer Noire » selon l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO)[7].

Graphique 1 : Évolution du prix des produits agricoles et des biens alimentaires depuis 2018

Source : Insee.

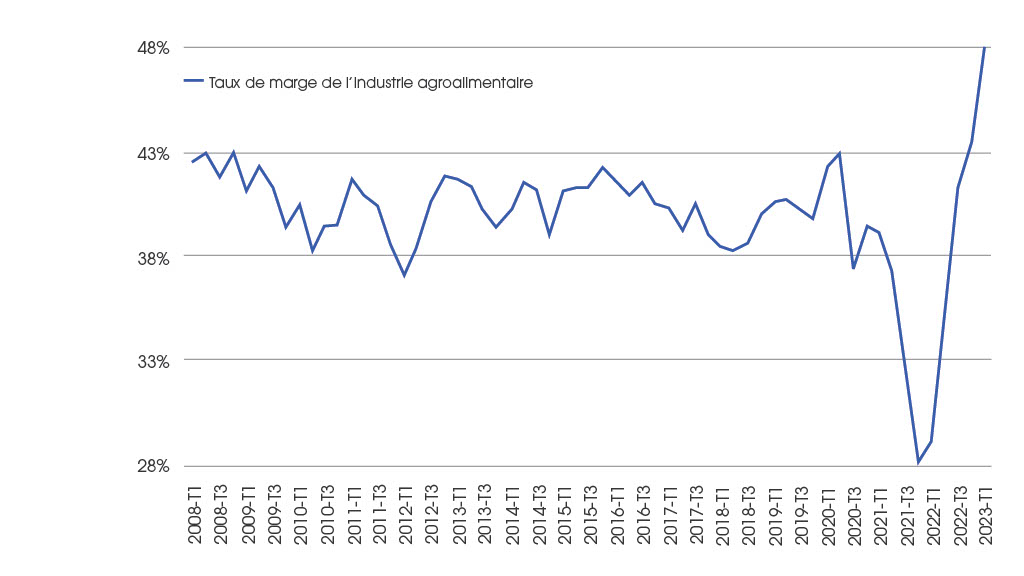

Cette hausse des prix ne s’explique pas non plus par une hausse des salaires. Les salaires réels dans l’industrie agro-alimentaire ont en effet baissé, contrairement à la fameuse théorie libérale d’une « boucle prix-salaires » où la hausse des salaires entraînerait un cercle vicieux d’inflation.

C’est bien plutôt l’évolution des marges des entreprises du secteur qui expliquent cette hausse de prix. En effet, entre le dernier trimestre 2021 et le premier trimestre 2023, le taux de marge[8] des industries agroalimentaires est passé de 28 % à 48 %, soit une augmentation de 71 % du taux de marge en un an et demi.

Concrètement, cela signifie que sur 100 euros de valeur ajoutée[9], il reste maintenant près de la moitié – 48 euros – à l’entreprise une fois payés les salaires et les impôts de production.

Le gouvernement et les défenseurs du marché parlent d’un simple rattrapage. Selon eux, la hausse des marges serait une simple compensation de la baisse de leurs profits au moment où le coût des produits agricoles a commencé à augmenter.

Pourtant, les chiffres démontrent le contraire. Loin d’un rattrapage naturel, le taux de marge est aujourd’hui à un niveau nettement supérieur à l’avant Covid : il a atteint 48 % au premier trimestre 2023, bien au-delà du niveau de 40 % où il oscillait depuis 2008. C’est ce que reconnaît également la sous-gouverneure de la Banque de France Agnès Bénassy-Quéré dans une tribune[10].

Graphique 2 : Évolution du taux de marge de l’industrie agroalimentaire depuis 2008

Source : Insee.

Cette envolée phénoménale des profits de l’industrie agroalimentaire est aujourd’hui la première cause de la flambée des prix alimentaires.

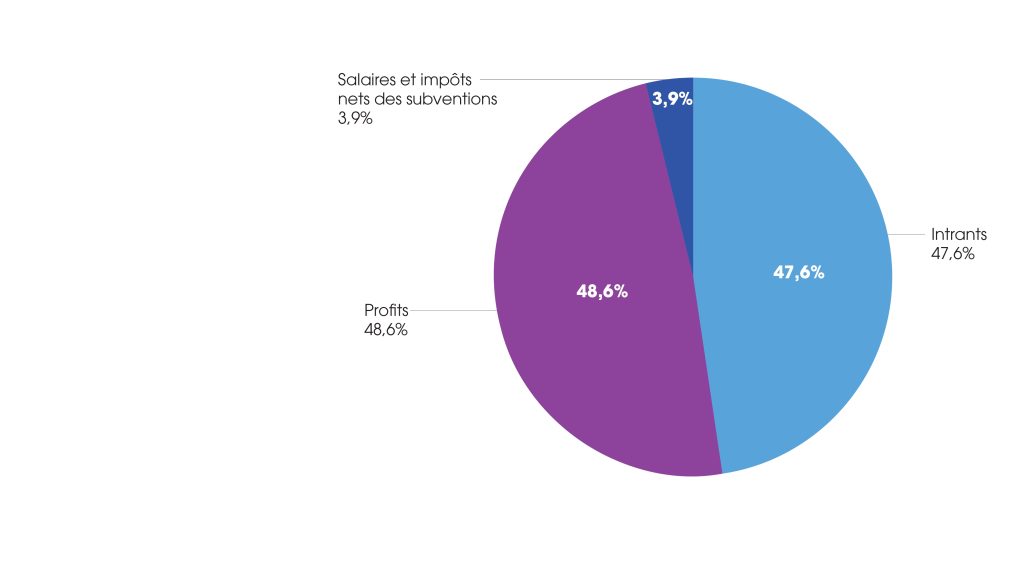

Pour le démontrer, nous analyserons la façon dont chaque composante de la valeur de la production a évolué, et contribue ainsi à l’évolution du prix de la production.

La valeur de la production est en effet la somme de :

- la valeur des intrants (produits agricoles, électricité…),

- les salaires,

- les impôts nets des subventions,

- l’excédent brut d’exploitation[11] (EBE) ou profits bruts.

Sur un an, entre les premiers trimestres 2022 et 2023, les prix de production des industriels ont augmenté de 18,6 %.

Les résultats de l’analyse sont sans appel. La hausse est en effet due :

- à la hausse des profits bruts de l’industrie agroalimentaire pour 48,6 %

- à la hausse des coûts de production, liée aux prix des intrants, pour 47,6 %

- à la hausse des salaires et impôts nets sur la production pour 4 % environ.

Graphique 3 : Causes de l’évolution des prix agroalimentaires entre les premiers trimestres 2022 et 2023

Source : Insee, calculs des auteurs.

Autrement dit, la hausse des profits bruts explique près de la moitié de la hausse des prix de production des industriels agro-alimentaires.

Cela est d’autant plus remarquable que la profitabilité représente une faible part de la valeur totale de la production – seulement 7 % au premier trimestre 2022 -, bien en-dessous des intrants ou des salaires. Sa contribution à la croissance des prix aurait donc dû être de 7 % si l’ensemble des composants des prix (intrants, salaires, impôts nets des subventions, profits) avait augmenté au même rythme.

Bien loin de la théorie avancée par Bruno Le Maire d’un rattrapage temporaire, la tendance s’accentue : au premier trimestre 2023, la hausse des prix de production alimentaire par rapport à fin 2022 s’explique à plus de 70 % par celle des profits bruts !

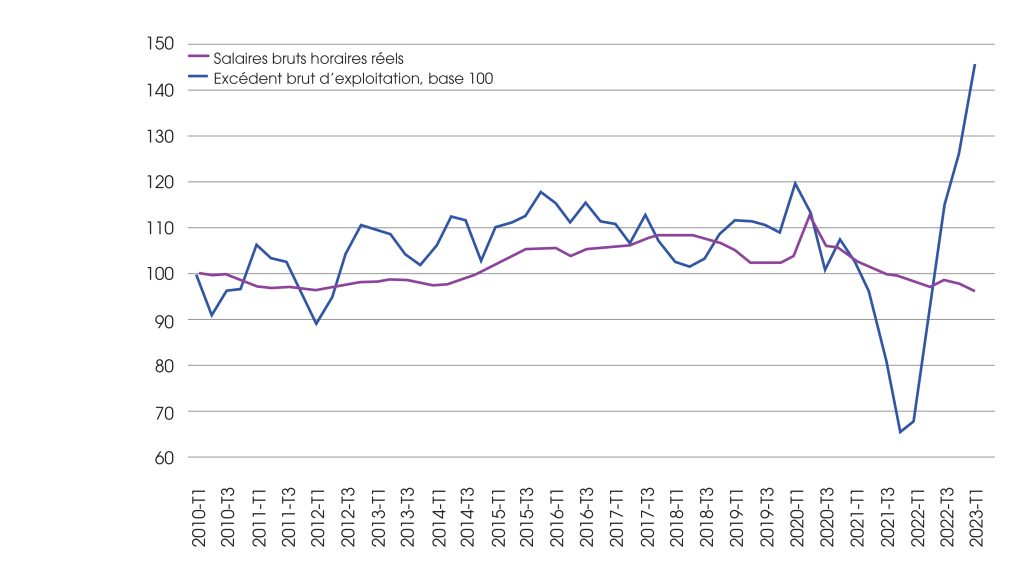

Ce phénomène est d’autant plus exceptionnel qu’il intervient dans un contexte de baisse très marquée de la productivité horaire du travail, c’est-à-dire la quantité de richesse créée par heure de travail, dans le secteur de l’agroalimentaire. La productivité a en effet baissé de 3 % sur un an, et même de 11 % sur trois ans.

Alors que la « taille du gâteau » diminue, ce sont normalement les profits qui auraient dû absorber la majorité de cette baisse. Dans les faits, ce sont les salaires qui ont servi de variable d’ajustement pour continuer à augmenter les profits.

Entre les premiers trimestres 2022 et 2023, les profits bruts de l’industrie agro-alimentaire ont plus que doublé, passant de 3,1 milliards d’euros à 7 milliards, soit une hausse de 132 % sur un an !

Les profits bruts rattrapent même désormais les salaires puisque, dans le même temps, la rémunération des salariés a progressé moins vite que l’inflation (400 millions d’euros supplémentaires, soit 7,4 milliards d’euros au total). L’industrie agroalimentaire fait donc aujourd’hui autant de profits bruts qu’elle verse de salaires !

Sur une plus longue période, des chiffres éclairent à quel point le partage de la valeur ajoutée s’est déformé en faveur du capital dans l’industrie agro-alimentaire. Entre 2010 et 2023, le salaire brut horaire réel (c’est-à-dire corrigé de l’inflation) a baissé de 3,7 %, tandis que les profits bruts réels, eux, ont augmenté de 45,6 % !

Graphique 4 : Évolution du salaire horaire réel et des profits réels bruts depuis 2010 dans l’agroalimentaire

Source : Insee, calculs des auteurs.

2. « L’inflation par les vendeurs » ou quand les capitalistes utilisent la guerre pour augmenter leurs profits

Le phénomène d’explosion des profits dans l’agroalimentaire n’est pas un facteur parmi d’autres de l’inflation mais bien son moteur principal.

Dans la théorie économique standard, l’augmentation des prix devrait conduire à une baisse des volumes vendus, ce qui dissuade les entreprises de trop augmenter les prix. Dans la quasi-totalité des cas, plus les prix grimpent, moins les consommateurs achètent : c’est l’élasticité de la demande.

Pourtant, dans ce cas la théorie ne se vérifie pas : les entreprises ne semblent en rien dissuadées d’une augmentation massive des prix, bien au-delà du nécessaire. Pour expliquer cette situation, les économistes Isabella Weber et Evan Wasner proposent une explication convaincante, qui qualifie le phénomène de “Seller’s Inflation”[12], ou « inflation par les vendeurs ».

Certaines entreprises disposent en effet d’un fort « pouvoir de marché », c’est-à-dire que leur situation (position dominante sur le marché, monopole ou quasi-monopole…) leur permet de relever et maintenir leurs prix au-delà du niveau de la concurrence. Pour elles, l’élasticité de la demande est donc déjà réduite.

Ce « pouvoir de marché » a tendance à se renforcer dans de nombreux secteurs, du fait d’une plus grande concentration et de situations de quasi-monopole (comme dans le secteur de la technologie) : un phénomène encore renforcé par la crise due à la pandémie de Covid-19, au point que le FMI s’en inquiète[13].

Les chocs de la guerre en Ukraine et des pénuries viennent à leur tour renforcer leur pouvoir sur la fixation des prix, et réduisent donc l’élasticité de la demande : autrement dit, les clients sont prêts à payer plus cher car ils ont conscience du caractère exceptionnel des évènements.

Les entreprises de certains secteurs ont ainsi toutes estimées qu’elles pouvaient augmenter leur prix sans perdre trop de volumes, annulant tout mécanisme d’ajustement des prix par la concurrence. Elles ont donc fait le choix de profiter de la situation pour justifier une hausse drastique des prix, aux fins de doper leurs profits.

Plus le secteur économique connaît une forte concentration, avec des entreprises en situation dominante, plus le phénomène d’« inflation par les vendeurs », ou de « boucle prix-profits », est fort. Or, l’agroalimentaire est un secteur très concentré.

Cette hypothèse est désormais reprise par de nombreux chercheurs et institutions. Le FMI[14] a ainsi reconnu que près de la moitié de l’inflation de la zone euro était causée, sur les deux dernières années, par la hausse des profits des entreprises, qui est désormais le premier facteur d’inflation, devant le choc énergétique.

En France spécifiquement, une récente étude d’Axelle Arquié et Malte Thie[15] met en évidence un « taux de transmission des prix de l’énergie au prix de vente » de 110 % dans l’agroalimentaire entre janvier 2020 et février 2023. Cela signifie que pour une augmentation des prix de l’énergie conduisant à une augmentation des coûts de production de 100 €, les entreprises ont en moyenne augmenté leurs prix de 110 €, ajoutant donc au passage 10 € de marge.

Les entreprises du secteur ont bien augmenté leurs prix bien au-delà de la simple répercussion des conséquences du choc énergétique. L’agroalimentaire est d’ailleurs le secteur où ce phénomène est le plus marqué.

Les bons comptes de l’industrie agroalimentaire

On observe également ce phénomène de boucles prix-profits, ou inflation par les vendeurs, en analysant les comptes des grandes multinationales[16] de l’industrie agroalimentaire.

Tableau 1 : Variation des revenus et des volumes vendus en Europe des principaux groupes agroalimentaires au premier trimestre 2023 par rapport au premier trimestre 2022

| Entreprise | Danone | Nestlé | Mondelez | Coca Cola | Unilever | Pepsi |

| Variation des revenus[17] | +6,2 % | +9,7 % | +18,9 % | +24 % | +9,2 % | +11 % |

| Variation des volumes vendus | -4 % | -1 % | +1 % | +2 % | -3 % | -5 à -11 % selon les produits |

Sources : Publications financières des entreprises.

On constate ainsi que les grands groupes de l’industrie agro-alimentaire (Danone, Nestlé, Mondelez, Coca Cola, Unilever, Pepsi…) connaissent une baisse ou une stagnation des volumes vendus au premier trimestre 2023. Mais malgré cette baisse de leurs ventes, leurs revenus, eux, augmentent de façon importante (de +6,2 % à + 24 %).

Ces chiffres montrent ainsi leur capacité à des hausses de prix extravagantes pour augmenter leurs revenus, compensant ainsi largement la baisse ou la stagnation des volumes vendus. Ce constat se retrouve également dans l’analyse des comptes de groupes un peu moins importants, comme Bonduelle, qui affiche une croissance en valeur des ventes de 12,7 % en Europe au premier trimestre, malgré une baisse des volumes vendus.

La forte hausse concerne non seulement les revenus, mais aussi les profits, confirmant à nouveau que la hausse des prix va bien au-delà d’une simple répercussion de la hausse des coûts de production.

Ainsi, au second semestre 2022, Bonduelle a enregistré une hausse de 69 % de son résultat opérationnel (ses bénéfices)[18]. Celui de Mondelez a flambé de 34,5 % en Europe sur un an. Coca Cola n’est pas en reste avec un gain de près de 13 % de résultat opérationnel au premier trimestre 2023 en Europe, et une marge opérationnelle[19] qui explose : 62 %, contre 55,2 % en 2019.

Les hausses de prix massives conduisent à des changements de comportement des consommateurs, qui se rabattent sur des produits davantage bas de gamme, et réduisent les achats qu’ils considèrent comme non essentiels.

Cela devrait donc conduire à une perte de revenus sur les produits les moins essentiels. Or, l’analyse des comptes montre que pour ces produits aussi, la diminution des ventes est plus que compensée par la hausse démesurée des prix, ce qui a même pour conséquence d’en améliorer les revenus dégagés !

Exemple avec les glaces, pour lesquelles on pourrait attendre une forte réduction de la demande dans le contexte d’inflation généralisée. L’évolution des ventes confirme cette supposition, avec une perte de 4 % en volume pour Unilever. Pourtant, grâce à la hausse des prix, les revenus progressent de 6 % : une hausse moins importante que pour le reste de l’alimentaire du groupe, mais tout de même considérable. Les industriels sont donc gagnants sur tous les tableaux.

La hausse des marges permet ainsi à un grand groupe de l’industrie agroalimentaire comme Danone de reverser une grande partie de ses superprofits aux actionnaires : pour 2021-2022, Danone a ainsi versé 4,6 milliards d’euros à ses actionnaires, soit plus que le « geste » de 2 milliards d’euros par an promis par Macron pour le pouvoir d’achat des classes moyennes. Une tendance qui ne se dément pas, puisque Danone prévoit de verser encore 1,3 milliards d’euros en dividendes en 2023.

Mesurer l’ampleur de l’impact des profits sur la hausse des prix

L’Observatoire de la formation des prix et des marges des produits alimentaires a récemment publié l’édition 2023 de son rapport annuel[20] qui permet de se faire une idée de ce que seraient les prix si les industriels n’avaient pas gonflé leurs marges[21].

Si la marge des industriels était restée stable, les prix de certains produits comme le lait ou le yaourt auraient même baissé en 2022 !

Tableau 2 : Impact de la hausse des marges des industriels sur le prix certains produits alimentaires en 2022

| Produit | Escalope de poulet | ½ litre de lait demi-écrémé | Kilo de yaourt | Kilo d’emmental | Kilo de camembert |

| Variation du prix en 2022 (%) | +11,2 % | +6 % | +4,1 % | +7,3 % | +5,5 % |

| Variation du prix en 2022 si les marges de l’industrie étaient restées stables | +5,5 % | -6 % | -2,6 % | +3 % | -2,5 % |

| Hausse du prix en 2022 (€) | +1,05 € | +0,05 € | +0,08 € | +0,55 € | +0,40 € |

| Variation du prix en 2022 si les marges de l’industrie étaient restées stables (€) | +0,52 € | -0,05 € | -0,5 € | +0,23 € | -0,18 € |

| Variation de la marge brute de l’industrie | +20 % | +33 % | +14 % | +16 % | +24 % |

Source : Observatoire de la formation des prix et des marges des produits alimentaires, calculs des auteurs.

Contrairement à ce qu’elle affirme, la grande distribution n’a pas « tout fait » pour réduire l’inflation

Conséquence de cette inflation due aux profits industriels, les hausses de prix se propagent tout au long de la chaîne et donc au client. La grande distribution est en première ligne et se présente souvent comme une victime de l’industrie agroalimentaire. Qu’en est-il réellement ?

Le même rapport de l’Observatoire de la formation des prix et des marges des produits alimentaires démontre qu’en 2022, la grande distribution a plutôt participé à amortir la hausse des prix en augmentant relativement peu ses marges (+0,4 % en moyenne), contrairement à la période 2010-2020.

Ce constat doit être relativisé : si les marges de la grande distribution n’ont pas explosé sur la période, elles n’ont pas pour autant diminué pour limiter la hausse des prix, comme certains acteurs de la grande distribution le clament parfois. Ainsi, sur la moitié des produits étudiés par l’Observatoire, les marges de la grande distribution sont en hausse de plus de 1,6 %.

Plus encore : si la grande distribution a limité ses hausses de marge sur les produits alimentaires où les marges des industriels étaient en forte hausse, elle a en revanche augmenté fortement ses marges sur les produits où les industriels n’avaient pas, ou peu, augmenté les leurs[22] !

Le consommateur est donc perdant dans tous les cas : il doit payer une hausse des prix due soit, sur la plupart des produits, à la hausse des marges des industriels, soit, sur les autres, à la hausse des marges de la grande distribution.

C’est le cas par exemple des pâtes, pour lesquelles la hausse de marge pour l’industrie a été « limitée » (+6,6 %)… tandis que la marge de la grande distribution a flambé : +57 % ! Idem pour le beurre, où la grande distribution a « compensé » la baisse de marge des industriels en augmentant la sienne de plus de 13 %.

Ainsi, si la grande distribution avait réellement bloqué ses marges, l’inflation sur les pâtes aurait été de 16 % plutôt que les 26 % constatés, et de 9 % sur le beurre contre les 12 % constatés. Autrement dit, le kilo de pâtes aurait coûté 13 centimes de moins en 2022, et celui de beurre 20 centimes de moins.

La grande distribution a par ailleurs profité des conséquences de la hausse des prix, qui ont conduit de nombreux consommateurs à se reporter vers les marques de distributeurs, pour lesquelles les marges sont plus importantes pour la grande distribution que sur les grandes marques.

La part des marques de distributeurs a ainsi progressé de 0,2 à 2,8 points en 2022[23]. Le changement de structure de consommation dû à l’inflation augmente donc structurellement et durablement la performance économique de la grande distribution.

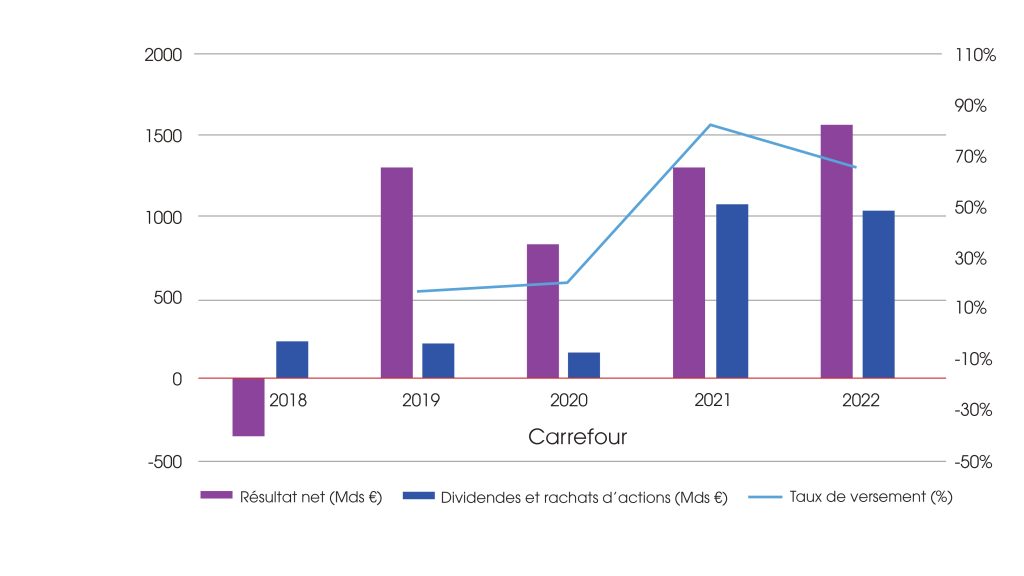

Au bout du compte, les résultats de la grande distribution sont très dynamiques, surtout en 2023. Carrefour, par exemple, affiche une progression de ses revenus de 8,3 % dans l’alimentaire au premier trimestre 2023, une hausse qui fait plus que compenser le recul des ventes hors alimentaire, produits jugés moins prioritaires par les clients en période d’inflation.

Le résultat net[24] (bénéfice) du groupe Carrefour est passé de 1,07 milliard en 2019-2020 à 1,43 milliard sur 2021-2022, soit une hausse d’un tiers, et le cash généré par les activités du groupe (flux de trésorerie d’exploitation) est passé de 3,32 milliards d’euros par an 2019-2020 à 3,94 milliards sur 2021-2022, soit 18,6 % de hausse.

Il est à noter, que, dans le même temps, le groupe Carrefour va supprimer 900 emplois en France.

Un autre indicateur prouve que la grande distribution ne fait pas « tout ce qui est possible » contre l’inflation : les dividendes versés, qui sont en nette hausse sur la période. Certains grands acteurs ont non seulement continué à verser des sommes considérables à leurs actionnaires en 2021 et 2022, mais ont même augmenté la part des bénéfices reversés en dividendes et en rachat d’actions (taux de versement aux actionnaires)[25].

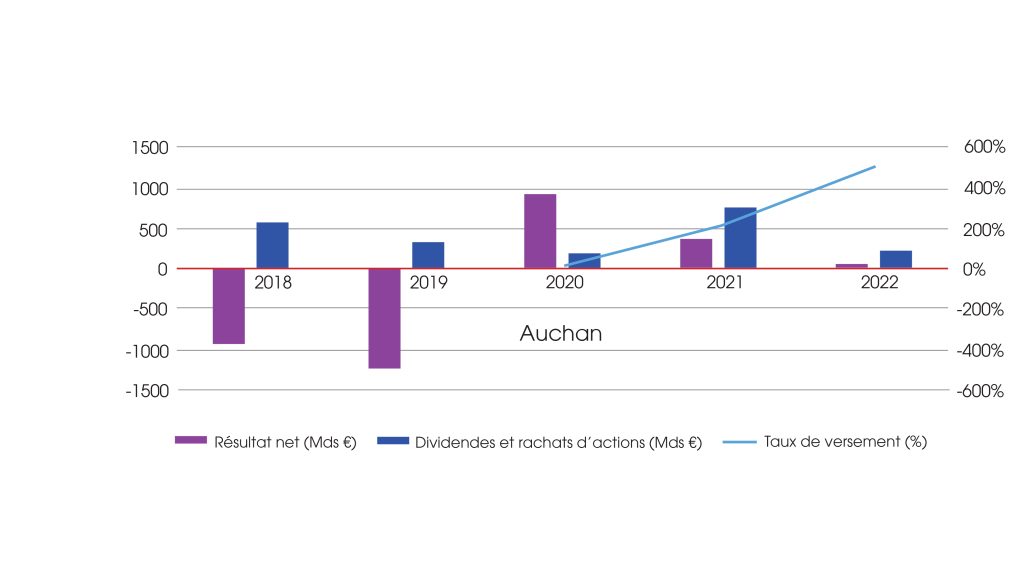

Carrefour a ainsi fléché 2,1 milliards vers les actionnaires, Auchan 960 millions, et Casino 240 millions, alors même que ce dernier accumule les pertes depuis plusieurs années. Cela représente 3,3 milliards d’euros en deux ans pour seulement trois acteurs de la grande distribution.

Là aussi, la tendance se poursuit à l’identique en 2023, où de surcroît de nombreuses entreprises déploient un programme de rachat d’actions en plus des versements de dividendes. Carrefour a d’ores et déjà dépensé 200 millions d’euros en rachats d’actions, et prévoit de verser encore plus d’un milliard d’euros aux actionnaires d’ici la fin de l’année.

Graphiques 5 : Évolution du résultat net et des sommes versées aux actionnaires par Carrefour

Source : Comptes consolidés de Carrefour.

Graphiques 6 : Évolution du résultat net et des sommes versées aux actionnaires par Auchan

Source : Comptes consolidés d’Auchan Retail.

Conclusion

Après les laboratoires pharmaceutiques, le secteur de la tech pendant la crise sanitaire et les producteurs d’énergie dans le sillage de la guerre en Ukraine, l’industrie agroalimentaire est donc désormais le grand profiteur de cette période d’inflation.

Les timides remontrances du ministre de l’Économie Bruno Le Maire n’ont eu aucun impact : au contraire, l’analyse des chiffres montre même que la part de l’inflation due aux profits ne cesse d’augmenter dans l’industrie agroalimentaire.

Certains acteurs de la grande distribution ont eux aussi augmenté leurs marges dès qu’ils le pouvaient, conduisant à généraliser encore davantage l’inflation sur les produits alimentaires. Ils ont ainsi pu continuer à choyer leurs actionnaires, et ont même augmenté les dividendes versés. Et le début de l’année 2023 indique que cette tendance continue.

Le gouvernement a toutes les preuves en main. Le phénomène d’« inflation par les vendeurs » ou de « boucle prix-profits » est désormais reconnu largement par les scientifiques comme les institutions financières et économiques mondiales. Pourtant, il a une nouvelle fois décidé de laisser faire le marché, quitte à plonger de plus en plus de personnes dans la précarité alimentaire.

La hausse des prix ne devrait pas se dissiper immédiatement même si, en l’absence de nouveau choc, elle sera difficilement tenable dans la durée pour les industriels. Néanmoins, l’inaction politique conduit les grands groupes à constater qu’ils peuvent ainsi impunément augmenter leurs prix et leurs profits. Cette passivité fait ainsi peser le risque d’une répétition du même scénario lors de chocs futurs, chocs qui sont appelés à se multiplier avec le changement climatique.

Les pistes d’actions à creuser pour lutter contre la toute puissance des multinationales sont pourtant nombreuses. A minima, des plafonds de hausse de prix pourraient être instaurés dans les situations d’urgence. La hausse des prix pourrait être conditionnée à une augmentation du même niveau des salaires.

Plus encore, le blocage des prix à la baisse sur certains types de produits obligerait les industriels à réduire leur marge. La forte concentration du secteur agroalimentaire, qui donne un très fort pouvoir aux entreprises, rendrait aussi plus facile la mise en place du blocage des prix dans celui-ci.

Enfin, en complément de ces outils permettant d’éviter ces profits extravagants, une taxe sur les superprofits rendrait les hausses de prix excessives moins rentables pour les industriels.

Ces mesures vont toutefois à l’encontre des intérêts économiques des grandes entreprises, ce qui explique le refus énergique du gouvernement à entamer de véritables actions dans ce domaine.

Pour en savoir plus, retrouvez les détails de la méthodologie de cette note :

Télécharger l’annexe méthodologique

Télécharger le fichier de calculs