Inflation : la hausse des prix s’installe dans la durée, nourrie par les profits

L’inflation repart à la hausse, après un léger ralentissement fin 2022.

L’indicateur mis en avant par l’Insee[1] et repris par les médias, l’indice des prix à la consommation (IPC), affiche en février une hausse de 6,3 % sur un an. C’est le chiffre qui sert de base aux indexations du SMIC, de l’indice des loyers et de plusieurs prestations sociales. Mais ce chiffre est en réalité minimisé[2].

Selon l’indice des prix à la consommation harmonisée (IPCH), qui serait un meilleur indicateur car il n’inclut que les prix des produits de consommation payés effectivement par les ménages[3], l’inflation affiche une hausse de 7,3 % sur un an, un taux inédit depuis le début des années 1980. Son léger ralentissement en mars, à +6,6 %[4], s’explique intégralement par un freinage de la hausse des prix de l’énergie[5], alors que les autres prix, notamment ceux des produits alimentaires, continuent à grimper au même rythme voire davantage.

L’inflation se généralise et devient plus structurelle que conjoncturelle. L’inflation sur l’énergie, attribuable au contexte de la guerre en Ukraine, est en baisse. L’inflation dite « sous-jacente »[6] augmente sur l’ensemble du premier semestre 2023 et devrait dépasser l’inflation d’ensemble à partir de mars. Cela atteste d’une inflation non plus sectorielle et passagère mais durable et généralisée.

La hausse des prix est tirée par la hausse des profits, notamment dans les secteurs liés à l’énergie, au fret international et dans l’industrie agroalimentaire. Au quatrième trimestre 2022, l’augmentation des profits des entreprises est responsable de 60 % de l’inflation par rapport au trimestre précédent, contre seulement 30 % pour les salaires et 10 % pour le coût des achats intermédiaires.

L’inflation sur les prix alimentaires grimpe à 15,8 % en mars, dopée avant tout par les profits de l’industrie agroalimentaire (voir focus ci-après).

La hausse des prix alimentaires affecte en premier lieu les familles les plus pauvres. En effet, les ménages ne sont pas égaux devant l’inflation, et ces inégalités s’accentuent. Ainsi, l’inflation est plus forte pour les ménages les plus pauvres, pour ceux vivant dans les communes rurales ou de petite taille, et pour les plus âgés d’entre eux. En janvier 2023, l’écart entre l’inflation subie par les ménages les plus touchés et ceux les plus épargnés pouvait atteindre jusqu’à deux points.

Salaires : la chute se poursuit

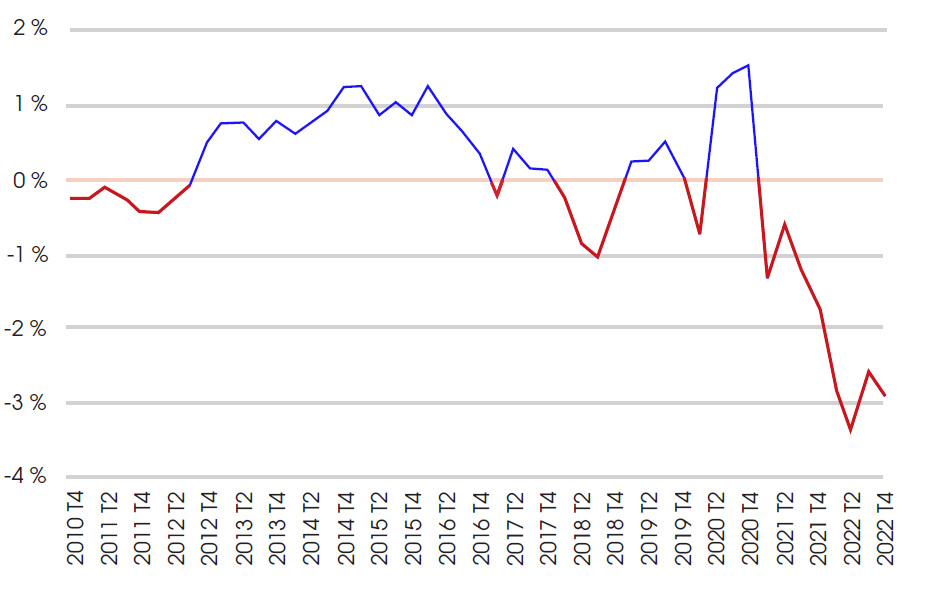

Au quatrième trimestre 2022, les salaires réels continuent à baisser de façon importante.

Selon les données publiées par la Direction de l’animation de la recherche et des études statistiques (Dares), le salaire mensuel de base moyen a augmenté de 3,9 %[7], contre une hausse des prix (IPCH) sur un an de 6,7 % en décembre 2022[8]. Les salaires augmentent donc à peu près deux fois moins vite que les prix.

L’Insee anticipe début 2023 que les salaires réels continueront à baisser, avec une diminution de 2,8 % du salaire moyen réel par tête entre l’été 2022 et l’été 2023.

Graphique 1 : Évolution du salaire mensuel de base corrigé de l’inflation

Source : Insee et Dares (calculs de l’auteur).

Le gouvernement met en avant l’instauration d’une « prime de partage de la valeur » comme solution supposée pour les salariés. Mais les chiffres démontrent qu’il n’en est rien : la prime profite à moins de 20 % des salariés, pour un montant moyen de 806 euros, très en dessous du montant maximal défiscalisé et exonéré de cotisations sociales (3 000 euros, voire 6 000 en cas d’accord d’intéressement).

Pire : l’Insee estime que 30 % de ces « primes » ont été versées à la place d’augmentations de salaire pérennes[9]. Les entreprises ont ainsi bénéficié d’un effet d’aubaine au détriment des caisses de la Sécurité sociale, de l’État et des salariés. Entre juillet et décembre 2022, le gouvernement a donc empêché une augmentation durable des salaires de 1,2 milliard d’euros.

Pouvoir d’achat : la majorité de la population s’appauvrit, les plus riches continuent d’engranger

Le pouvoir d’achat des ménages est en baisse de 0,2 % en moyenne en 2022, selon l’Insee[10].

Ce chiffre marque l’échec de la politique des « chèques »[11] : s’ils ont pu contribuer à amortir le choc pour une partie des ménages les plus pauvres, ils constituent uniquement des politiques ponctuelles, alors que les politiques en faveur des plus riches sont, elles, structurelles.

Au quatrième trimestre 2022, le pouvoir d’achat a augmenté de 0,8 %, mais essentiellement du fait de mesures fiscales qui bénéficient aux ménages les plus riches, comme la baisse de la taxe d’habitation pour 20 % des ménages les plus riches.

L’Insee prévoit une nouvelle baisse importante du pouvoir d’achat pour les deux premiers trimestres de 2023 (-0,8 % à chaque trimestre), du fait de la poursuite de l’inflation et de la levée de certaines aides ponctuelles comme le chèque énergie exceptionnel pour 2022.

Cette baisse de pouvoir d’achat touchera moins les plus riches et conduira à renforcer les inégalités : les revenus issus de la propriété, perçus essentiellement par les plus riches, augmenteront eux de 7 % (après +8,8 % en 2022), tandis que les salaires réels baisseront (-2,8 %) et les prestations sociales stagneront (+1 %).

Emploi : derrière des chiffres dopés, l’emploi stagne et se précarise

La création d’emplois ralentit fortement. L’Insee[12] constate des créations nettes d’emplois beaucoup plus faibles qu’en 2022 : 43 000 au premier semestre 2023, après 148 000 au deuxième semestre 2022 et 229 000 au premier semestre 2022.

De plus, ces créations d’emplois ne disent rien de la qualité des emplois. La hausse des contrats d’apprentissage, sous l’effet de subventions massives qui rendent l’embauche d’un apprenti quasiment gratuite la première année, représente par exemple entre un quart et la moitié des emplois créés depuis la crise sanitaire.

Pendant ce temps, la productivité horaire, c’est à dire la quantité de richesse créée par heure de travail, a chuté de près de 7 % en deux ans[13]. L’Insee prévoit qu’elle continuera à stagner début 2023.

Le pays crée donc plus d’emplois que de richesses : il y a dès lors moins à se partager. Cela crée une tension supplémentaire sur la répartition de la valeur entre travail et capital, qui ne peut se résoudre que par la diminution des profits, la diminution de la masse salariale, ou l’augmentation des prix. Les entreprises ayant massivement déjà augmenté leurs prix et compressé les salaires pour continuer à augmenter leurs profits malgré cette baisse de la productivité, le prochain levier qu’elles activeront pourrait être celui des réductions d’effectifs.

Croissance : l’activité économique à l’arrêt

La croissance du produit intérieur brut (PIB) est au point mort : elle s’établit au quatrième trimestre 2022 à +0,1 %. Bien que la croissance pour la croissance ne soit pas un objectif en soi, dans le détail, la situation économique apparaît particulièrement alarmante.

Ainsi, du fait d’une baisse de la consommation des ménages de 1,2 %, la demande intérieure chute : sa contribution à l’évolution du PIB est négative, à -0,6 point. Il faut noter que la consommation alimentaire en volume a reculé de 4,7 % en 2022. Face à la crise du pouvoir d’achat, les ménages sont en train de couper dans des dépenses essentielles, signe de la fragilité de la situation économique.

Seules la baisse des importations et l’augmentation des stocks permet d’amortir cette chute. Ainsi, un éventuel déstockage combiné à l’impact des grèves pourrait aboutir à une baisse du PIB au premier semestre, actuellement prévu en très légère hausse par l’Insee[14] : 0,1 % au premier trimestre et 0,2 % au deuxième trimestre.

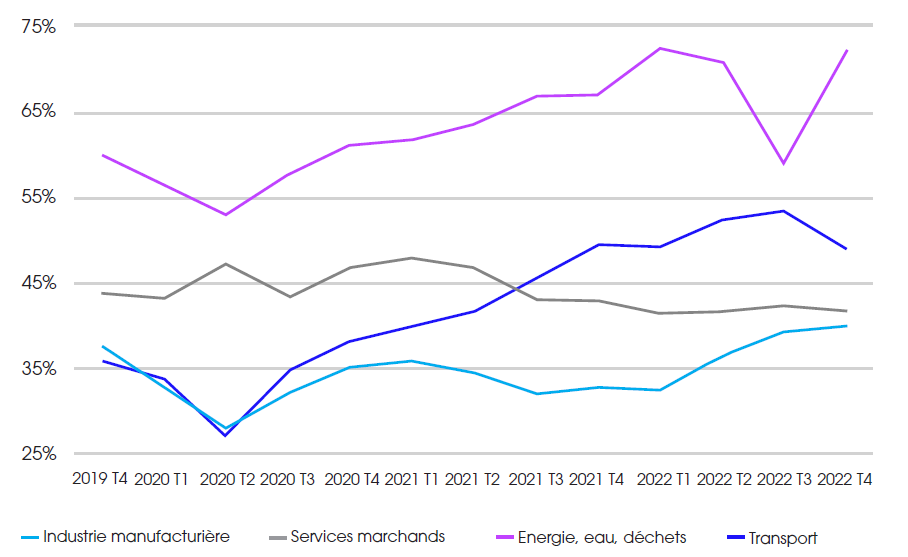

Taux de marge[15] : les profits des entreprises progressent

Le taux de marge des entreprises est en hausse : 32,4 % au quatrième trimestre 2022, contre 31,9 % au troisième trimestre[16].

Cette hausse est particulièrement remarquable dans les secteurs qui ont bien profité de la crise. Dans la branche composée des secteurs de l’énergie de l’eau et des déchets, il connaît même un nouveau rebond. Il fléchit légèrement dans les transports et reste stratosphérique dans l’industrie pétrolière (branche cokéfaction et raffinage).

L’Insee prévoit que cette hausse va se poursuivre début 2023, avec un taux de marge à 33,2 % au premier trimestre et 33,5 % au deuxième trimestre, en raison de la poursuite de la baisse des salaires réels et de celle des impôts de production (cotisation sur la valeur ajoutée des entreprises ou CVAE).

Graphique 2 : Évolution du taux de marge par secteur

Source : Insee.

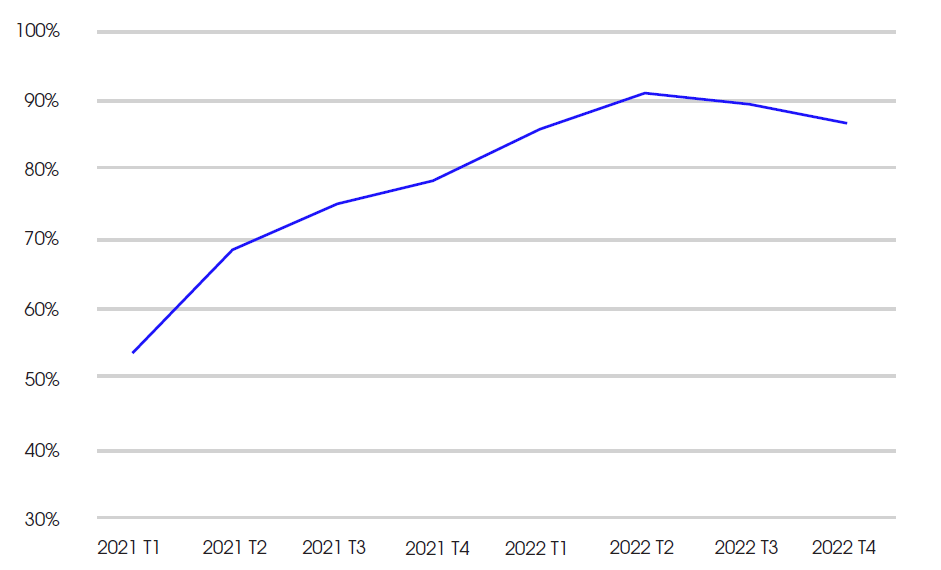

Graphique 3 : Évolution du taux de marge de la branche cokéfaction – raffinage

Source : Insee.

Marchés et politique monétaire : la crise bancaire menace

La prétendue lutte contre l’inflation entraîne une crise financière. Depuis plusieurs mois, les banques centrales augmentent drastiquement leurs taux directeurs[17] pour tenter de réduire l’inflation. Cette réponse est vaine car elle suppose que l’inflation provient d’un excès de masse monétaire qu’il faudrait réduire en diminuant les crédits accordés par les banques. En réalité, l’inflation est alimentée par une boucle prix-profits[18]. Depuis juillet 2022, la Banque centrale européenne (BCE) a augmenté de 350 points de base ses taux directeurs : le taux de « facilité de prêt marginal », qui rémunère les emprunts de court terme effectués auprès de la banque centrale, est passé de 0,25 % à 3,75 %.

Conséquence de cette hausse des taux : les obligations d’État[19] émises auparavant, dans un contexte où les taux étaient plus bas, perdent de leur valeur. En effet, quand les taux augmentent, la valeur des obligations déjà émises baisse, car les investisseurs préfèrent acheter les obligations nouvellement émises, dont la rémunération est plus élevée. Ils vendent alors les obligations plus anciennes, faisant baisser leur valeur de marché. Or, les acteurs financiers, comme les banques, détiennent beaucoup de ce type d’obligations. Lorsque leurs clients effectuent des retraits importants, les acteurs financiers sont obligés de vendre leurs obligations, et font donc des pertes.

C’est pourquoi les banques les plus fragiles, comme la Silicon Valley Bank (SVB), dont les bons du Trésor étaient le placement favori, ou bien le Crédit Suisse, dont la mauvaise santé est ancienne, se retrouvent aujourd’hui en grande difficulté.

Le dilemme pour les banques centrales est le suivant : poursuivre leur lutte (inefficace) contre l’inflation ou assurer la stabilité du système financier. Poursuivre la hausse des taux d’intérêt risque d’accroître le nombre de faillites bancaires et de mettre en péril la sphère financière, mais aussi l’économie réelle, ce qui conduirait à des renflouements massifs dont le coût budgétaire pèserait ensuite principalement sur les travailleurs. En renonçant à augmenter les taux, les banques centrales abandonneraient leur objectif affiché de lutte contre l’inflation.

La FED, banque centrale des États-Unis, et la BCE ont pour le moment fait leur choix : poursuivre des hausses de taux contre-productives, quitte à freiner l’économie et continuer à fragiliser les banques. En faisant ce choix de « refroidir l’économie », elles prennent consciemment le risque de créer une récession pour « combattre » l’inflation, plutôt que d’agir en faveur d’une augmentation des salaires qui favoriserait la demande et annulerait l’effet négatif de l’inflation sur le pouvoir d’achat.

Ces débats occultent l’enjeu central des politiques monétaires aujourd’hui. Les banques centrales devraient rompre avec le principe qu’elles se sont auto-imposées de « neutralité de marché », au nom duquel leurs interventions (achats, prêts, etc.) ne doivent rien changer à la répartition de l’argent sur les marchés financiers. Au contraire, elles devraient canaliser les ressources en direction des investissements en faveur de la bifurcation écologique et sociale et cesser de financer les entreprises polluantes, plutôt que de ralentir l’économie sous le prétexte fallacieux de lutte contre l’inflation.

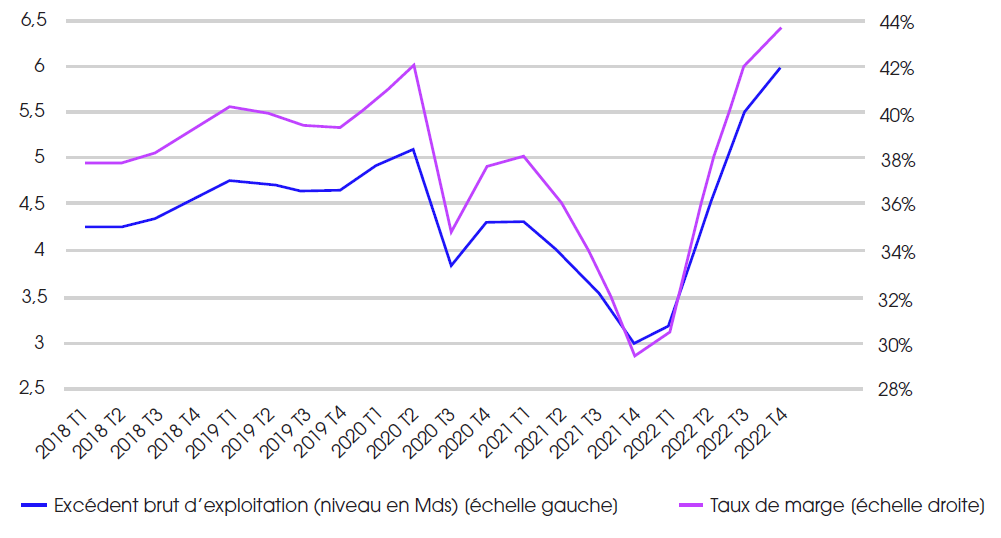

Focus : une hausse des prix alimentaires dopée par les profits de l’industrie agroalimentaire

Au quatrième trimestre 2022, le taux de marge de l’industrie agroalimentaire s’envole.

Graphique 4 : Évolution du taux de marge et de l’excédent brut d’exploitation de l’industrie agroalimentaire

Source : Insee.

L’évolution de la répartition entre profits et salaires pour la branche agroalimentaire est particulièrement spectaculaire.

Entre les quatrièmes trimestres 2021 et 2022, les profits du secteur ont doublé (passant de 3 à 6 milliards), tandis que la rémunération des salariés du secteur n’a augmenté que de 3 % (de 6,7 à 6,9 milliards).

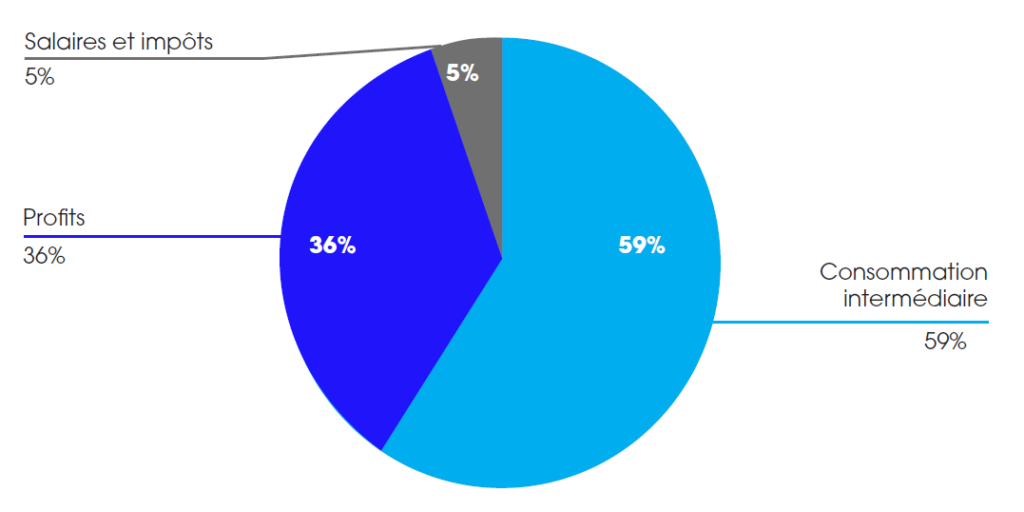

La hausse de 19,5 % des prix de production des biens agroalimentaires entre les quatrièmes trimestres 2021 et 2022 est donc due :

- à la hausse des coûts de production liée aux prix des intrants (produits agricoles, électricité…) pour 59 % ;

- à la hausse des profits de l’industrie agroalimentaire pour 36 % ;

- à la hausse des salaires et impôts nets sur la production pour 5 %.

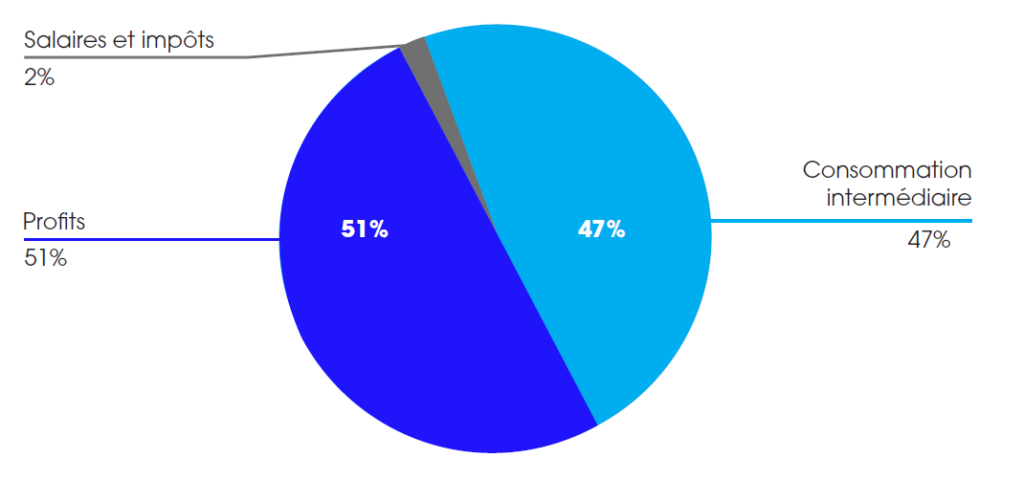

Au second semestre 2022, la contribution des profits de l’agroalimentaire à la hausse des prix de production monte même à 51 %, les consommations intermédiaires pesant pour 47 % et les salaires et impôts nets sur la production pour 2 %.

Loin d’amortir la hausse des prix des biens agricoles (prix qui, d’ailleurs, refluent depuis mai 2022), les profits de l’industrie agroalimentaire s’envolent et contribuent fortement à la hausse des prix des biens alimentaires, comme nous l’avions démontré dans une note précédente[20].

Graphique 5 : Contributions à la hausse des prix de production des produits alimentaires en 2022

Source : Insee (calculs de l’auteur).

Graphique 6 : Contributions à la hausse des prix de production des produits alimentaires au second semestre 2022

Source : Insee (calculs de l’auteur).

Pour en savoir plus, retrouvez les détails de la méthodologie de cette note :

Télécharger l’annexe méthodologique

Télécharger le fichier de calculs