| L’essentiel Le gouvernement a publié tardivement un document censé faire office d’étude d’impact. Bien qu’il essaye de le maquiller, le contenu de son propre document confirme les mensonges du gouvernement. => Les femmes sont bien les premières victimes de la réforme : leur âge de départ augmentera deux fois plus que celui des hommes. => La réforme pénalise les carrières longues : la hausse de la durée travaillée serait 60 % plus élevée pour celles et ceux qui commencent à travailler tôt que pour l’ensemble de la population => La revalorisation des minimas de pension conduira à un gain que de 10 euros par mois pour les 10 % les plus pauvres, avec un temps de retraite raccourci => Les caisses de sécurité sociale sont largement excédentaires => Avec la réforme, 40 % des femmes retraitées – et 15 % des hommes retraités – auraient encore une pension brute inférieure à 1 200 euros |

Introduction

En amont de la discussion au Parlement de la réforme des retraites, le gouvernement a publié un « Rapport sur les objectifs et les effets du projet de réforme des retraites », censé faire office d’étude d’impact, mais qui ressemble bien plus en réalité à une tentative de maquillage, biaisant certains faits et omettant les conséquences gênantes pour le gouvernement. Malgré cette tentative d’habillage, l’analyse du rapport même du gouvernement confirme pourtant l’injustice de la réforme.

I. Le rapport du gouvernement confirme bien l’injustice de la réforme

Les femmes seront les grandes victimes de la réforme

Selon l’étude d’impact, les femmes devraient plus décaler leur départ à la retraite que les hommes.

Pour la génération 1972 par exemple, l’âge moyen de départ augmenterait de neuf mois pour les femmes, contre cinq pour les hommes. Les femmes de la génération 1980 seraient même deux fois plus touchées que les hommes de la même génération, avec un décalage de huit mois[1].

Cette moyenne cache la diversité des situations : en réalité, environ une femme sur quatre serait concernée par un décalage de deux ans[2], et notamment les mères de famille (dont le gain de trimestres cotisés par enfant serait estompé).

Le gouvernement assume désormais le fait que les femmes seraient effectivement pénalisées, mais tente de faire croire que grâce à la réforme, les femmes partiront plus tôt que les hommes à la retraite. Qu’en est-il réellement ?

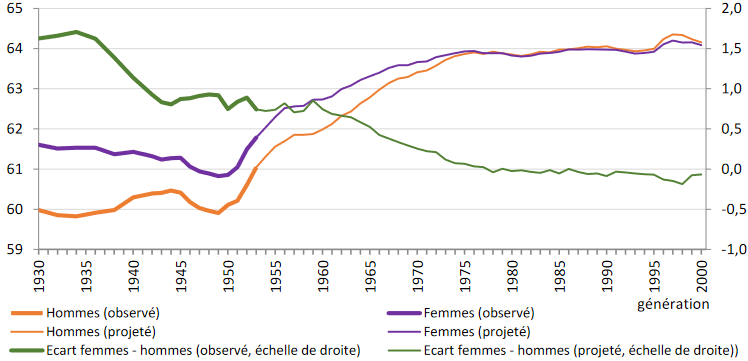

Contrairement à ce que le gouvernement a d’abord avancé sur certains plateaux, les chiffres de la direction de la recherche, des études, de l’évaluation des statistiques (DREES) des ministères sociaux montrent au contraire que les femmes partent en moyenne six mois après les hommes.

Graphique 1 : Âge moyen de départ à la retraite des femmes et des hommes[3]

Cet écart va effectivement se résorber progressivement… car les femmes sont davantage à travailler, et davantage à plein temps. Rien à voir avec la réforme, donc. L’étude d’impact du gouvernement choisit de retenir, pour mesurer cet effet, sur une étude de la caisse nationale d’assurance vieillesse (CNAV) plutôt que sur les statistiques de la DREES qu’utilise le Conseil d’orientation des retraites (COR) – qui seraient moins à son avantage.

Mais quelle que soit la source retenue, il est clair que le projet de réforme contribuerait à ce que les femmes continuent plus longtemps à partir plus tard que les hommes à la retraite, voire à ce que cet écart ne se pas dans les 20 prochaines années, selon que l’on choisit de s’appuyer sur les données optimistes de l’étude d’impact ou sur celles de la DREES et du COR.

Graphique 2 : Impact de la réforme sur l’écart entre les âges moyens de départ à la retraite des femmes et des hommes

Ceux qui ont commencé à travailler tôt sont plus pénalisés que la moyenne

Comme symbole de la prise en compte de la spécificité des carrières longues, le gouvernement communique sur un système permettant de partir à 58 ans pour ceux qui ont commencé avant 16 ans, 60 ans pour ceux qui ont commencé avant 18 ans, et 62 ans avant 20 ans.

Mais cela n’est en réalité valable que si l’on a également rempli la durée d’assurance requise pour chacune d’entre elles a été obtenue : 44 ans pour ceux qui ont commencé 18 ans, et 43 ans pour ceux qui ont commencé avant 20 ans.

Ainsi, la personne qui a commencé à travailler à 15 ans et 9 mois partira à 59 ans et 9 mois et non 58 ans – et encore à condition qu’il ait une carrière complète, ce qui est loin d’être évident dans le type de métiers concernés. Pour celle qui a commencé à travailler à 17 ans et 9 mois, le départ sera donc au mieux à 61 ans et 9 mois, et non 60. Pour celle qui a commencé à travailler à 19 ans et 9 mois, enfin, la retraite ne pourra pas intervenir avant 62 ans et 9 mois[4].

L’effet combiné de l’accélération de la hausse de durée de cotisation, du recul de l’âge légal et de l’ajout d’une annuité supplémentaire pour ceux qui commencent à travailler entre 16 et 18 ans, conduit à des reculs significatifs de l’âge de départ à taux plein, en particulier pour les assurés dont la carrière a commencé à 17 et 18 ans.

Tableau 1 : Impact de la réforme sur les personnes commençant à travailler à 17 et 18 ans

| Début de carrière | Pour la génération 1969 : nombre d’années supplémentaires avec la réforme pour obtenir le taux plein | Pour les générations à partir de 1973 : nombre d’années supplémentaires pour obtenir le taux plein |

| 17 ans | + 1 | + 1 |

| 18 ans | + 1,5 | + 1 |

L’âge moyen de départ des bénéficiaires du dispositif carrière longue augmenterait de 9 mois et 18 jours sous l’effet de la réforme[5] : 60 % de plus que pour l’ensemble de la population.

La réforme va donc induire un allongement majeur de la durée de travail de ceux qui ont commencé le plus tôt. Seulement 2 % des bénéficiaires du dispositif partiront à 60 ans ou moins, et 10 000 personnes au total pourront partir avant 61 ans[6].

Cela représente un immense recul par rapport à la situation actuelle, où l’âge moyen de départ au titre des carrières longues dans le régime général était de 60,2 ans environ en 2017[7].

Les mesures « sociales » ont une ampleur marginale

Les défenseurs de la réforme mettent en avant les mesures sociales du projet pour la justifier auprès de l’opinion publique. L’étude d’impact montre pourtant que les rares avancées, censées atténuer les effets de la réforme, toucheraient en réalité très peu de personnes.

Ainsi, l’intégration dans la durée réputée cotisée, pour le dispositif carrières longues, des trimestres de congé parental, ou pris pour s’occuper d’une personne gravement malade ou handicapée, bénéficierait à entre 2000 et 3000 femmes au total[8], contre plus de 200 000 femmes qui devront repousser leur départ[9].

Tableau n°2 : Comparaison entre le nombre de personnes concernées par les mesures sociales de la réforme et celui des personnes devant différer leur départ à la retraite

| Mesure | Nombre de personnes concernées par an |

| Mesure dite sociale : Intégration des trimestres d’Assurance vieillesse du parent au foyer dans le calcul des carrières longues | 2200 à 3200 |

| Mesure dite sociale : Assouplissement des conditions d’accès à la retraite anticipée des travailleurs handicapés | 500 |

| Mesure dite sociale : Assouplissement de l’accès à la retraite pour incapacité permanente | 1700 |

| Mesure principale : Recul de l’âge légal combiné à l’accélération de la loi Touraine avec mesures d’accompagnement (génération 1969) | 380 000 |

La création d’une assurance vieillesse des aidants permettrait selon le rapport à 40 000 aidants supplémentaires de bénéficier de trimestres validés pour leur retraite[10]. Mais ce dispositif, outre qu’il ne ferait que limiter partiellement les effets négatifs de la réforme pour les aidants, serait financé par la branche autonomie qui abonderait la branche vieillesse : ce n’est donc pas, contrairement à ce qu’affirme le gouvernement, les « économies sur les retraites » qui permettraient de financer cette mesure de solidarité.

La hausse des pensions due à la revalorisation des minima serait également très faible pour les premières générations concernées. Les bénéficiaires de la génération 1962 y gagneront en moyenne 33 euros par mois (400 euros brut par an)[11].

La revalorisation des minima de pension bénéficiera d’ailleurs très peu aux plus pauvres, qui ont très souvent des carrières hachées. Ainsi, les 10 % les plus pauvres n’y gagneront que 10 euros par mois environ, quelle que soit la génération[12].

Un déficit gonflé pour justifier une réforme de maîtrise des dépenses publiques

Le gouvernement persiste à présenter le solde du système de retraites dans la convention dite « Equilibre permanent des régimes », qui gonfle artificiellement le déficit en tablant sur une diminution de la contribution de l’État.

Autre biais, les déficits sont affichés en euros courants, sans prendre en compte l’inflation, et en valeur absolue, au lieu de les rapporter au PIB, comme le fait le COR. Une fois rapporté au PIB, le déficit est bien moins impressionnant que ce qu’essaie d’afficher le gouvernement.

Surtout, malgré le léger déficit du système de retraites, les administrations de sécurité sociale resteraient largement excédentaires, notamment en raison des excédents de la Caisse d’amortissement de la dette sociale (CADES), à laquelle sont affectées des recettes courantes de la Sécurité sociale pour rembourser en quelques années seulement la dette Covid. En clair, notre système de protection sociale est en bonne santé financière et le déficit annoncé des retraites ne le met en aucun cas en péril.

Isoler le déficit ou l’excédent d’une des branches de la sécurité sociale est un non sens : en effet, les excédents et déficits de chaque administration de sécurité sociale ne sont liées qu’au choix d’affecter telle recette à telle branche ou telle autre. Par exemple, si on décidait de ralentir le rythme du remboursement de la dette sociale, on pourrait affecter 0,4 point de PIB de recettes supplémentaires au système de retraites, sans aucune augmentation d’impôt ni baisse des pensions.

Tableau n°3 : déficit du système de retraite rapporté au PIB et solde des administrations de sécurité sociale (en point de PIB)

| Année | 2023 | 2024 | 2025 | 2026 | 2027 |

| Solde du système de retraite hors réforme | – 0,06 | – 0,3 | – 0,4 | – 0,4 | – 0,4 |

| Solde du système de retraites hors réforme, avec affection d’une partie des ressources de la CADES | 0,34 | 0,1 | 0 | 0 | 0 |

| Solde des administrations de sécurité sociale (système de retraites inclus) hors réforme | 0,7 | 0,5 | 0,3 | 0,4 | 0,5 |

Dans son dernier rapport, le COR observe d’ailleurs que « même si les dépenses de retraites se stabilisent en part de PIB sur la période 2022-2027, leur rythme d’évolution spontanée ne semble pas compatible avec les objectifs du gouvernement inscrits dans le programme de stabilité de juillet 2022 »[13].

L’étude d’impact accrédite la thèse d’une réforme menée pour baisser les dépenses publiques en général, plutôt que pour « sauver » le système de retraites. Elle indique en effet que la réforme permettra à l’État de faire 1,2 milliard d’euros d’économies par an en 2032, grâce à la diminution de sa contribution au système de retraites.

L’étude d’impact indique explicitement que « la réforme contribuera à la réalisation de la trajectoire de réduction du déficit public portée par la loi de programmation des finances publiques (LPFP) pour la période 2023-2027, visant à repasser sous le seuil de 3 % à horizon 2027 »[14].

II. Une présentation biaisée et incomplète pour embellir la réforme

Une hausse des pensions en trompe l’oeil

Dans son étude d’impact, le gouvernement explique que les pensions vont augmenter de 1,5 % en moyenne pour la génération 1972 grâce à la réforme.

Cette affirmation est fausse : elle fait l’hypothèse que tous les assurés en emploi resteront en emploi après 62 ans, jusqu’à la date de liquidation prévue par la réforme. Ce n’est évidemment pas le cas : la réforme engendrera, comme les précédentes réformes similaires, des ruptures de carrière.

Qu’en est-il en réalité de l’effet sur les pensions ? Il varie selon les documents que choisit de présenter le gouvernement.

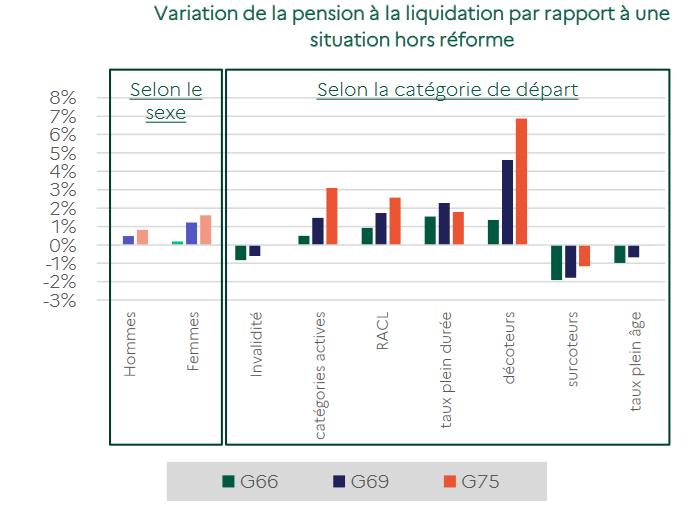

Selon les données présentées par le gouvernement dans le cadre de la concertation avec les syndicats, les invalides et les personnes qui poursuivraient le travail jusqu’à l’âge d’annulation de la décote seraient perdants pour les générations 1966 et 1969, à cause de l’accélération du calendrier de la loi Touraine.

Graphique 3 : Variation du niveau de la pension liquidée par grande catégorie de départ avec la réforme, pour les générations 1966, 1969 et 1975[15]

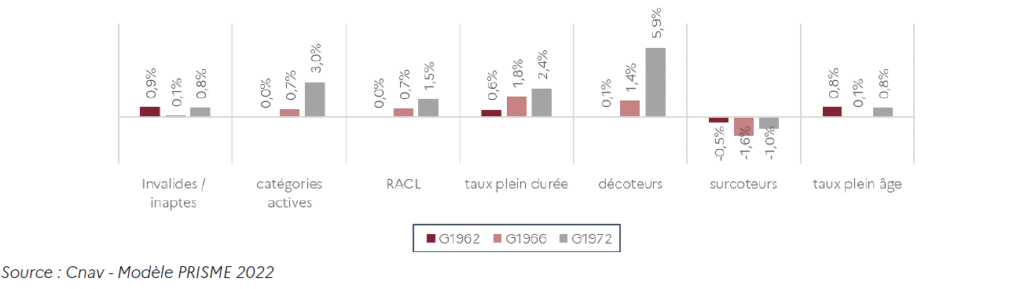

L’étude d’impact, elle, fait le calcul en euros constants et intègre la revalorisation de certaines petites pensions, ce qui permet au gouvernement d’afficher une très légère hausse, de 0,1 % pour la génération 1966.

Le graphique présenté laisse même entendre qu’il n’y aurait aucun perdant, excepté les personnes partant avec une surcote. Là aussi, c’est faux : les moyennes masquent des pertes pour les personnes aux carrières hachées, pour lesquelles la (petite) revalorisation ne compense par la hausse du nombre de trimestres demandés.

Graphique 4 : Variation du niveau de la pension à la liquidation par grande catégorie de départ avec la réforme, pour les générations 1962, 1966 et 1972 en €2020[16]

Même une augmentation de 1,5 % resterait un ordre de grandeur très faible. À titre de comparaison, pour la seule année 2018, l’indexation des retraites en dessous de l’inflation décidée par le gouvernement a causé un manque à gagner de 1,4 % sur les pensions de base. La sous-indexation de 2019 a encore causé 0,9 % de manque à gagner. En clair, les prétendus gains de cette réforme pour les pensions ne rattraperaient pas les pertes dues aux mesures prises pendant le premier quinquennat Macron.

Les pensions sont de plus indexées selon l’inflation passée, ce qui induit une perte temporaire lorsque l’inflation augmente. Ainsi, les pensions n’ont été revalorisées que de 3,1 % l’année dernière, alors que l’inflation s’élevait à 5,4 %. La revalorisation de 0,8 % au premier janvier 2023 fait pâle figure en comparaison des 4,3 % d’inflation attendus. Une véritable indexation des pensions sur l’inflation provoquerait une hausse plus importante des pensions que celle promise par la réforme.

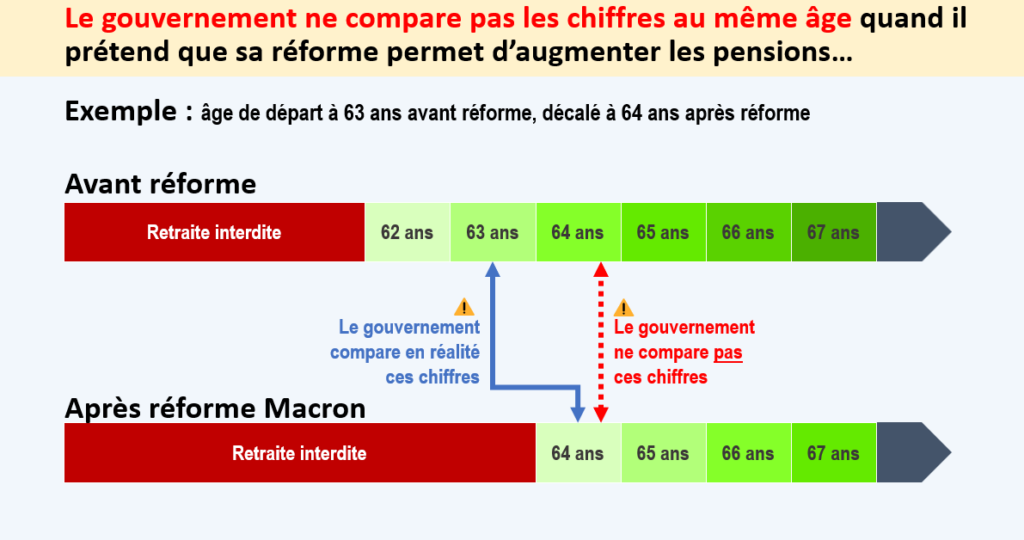

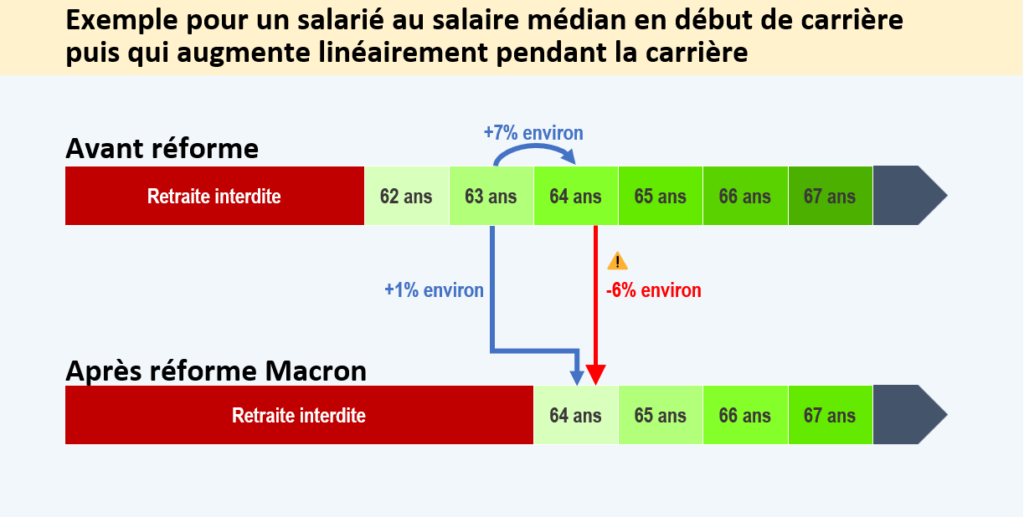

Surtout, la hausse des pensions promise par le gouvernement est en réalité une baisse, qu’il tente de déguiser grâce à sa méthode de calcul. Le gouvernement compare en effet la pension actuelle avec celle obtenue avec un départ à la retraite plus tardif. Or, aujourd’hui, si un assuré recule de son plein gré son départ à la retraite, il bénéficie d’une surcote, qu’il perdra avec la réforme. Le montant qu’il perdra du fait de l’absence de surcote, est plus élevé que la hausse promise par le gouvernement. Les futurs retraités seront donc perdants.

Graphique 5 : Variation de la pension liquidée à 63 et 64 ans, avant et après réforme

La promesse d’une retraite minimale à 1 200 euros est, elle aussi, mensongère. La revalorisation des minima de pension ne s’applique pleinement qu’aux carrières complètes, et seulement partiellement à partir d’une certaine durée de cotisation. Selon l’économiste Michael Zemmour, spécialiste des retraites, un tiers des 20 % des retraités les plus modestes ne sera pas concerné du tout par la revalorisation. Ainsi, « au terme de la réforme, 40 % des femmes retraitées et 15 % des hommes retraités auraient toujours une pension brute de moins de 1 200 euros »[17].

Des choix trompeurs pour atténuer l’allongement de la durée du travail

Le gouvernement tente de prouver que sa réforme ne demande qu’un léger effort aux Français… quitte à ne choisir que les cas qui servent son propos. Pour présenter l’impact de la réforme sur l’âge de départ à taux plein, son étude d’impact prend l’exemple de carrières débutées à 21 et 22 ans[18], soit les situations où le recul de l’âge légal n’a aucune incidence sur l’âge de départ. En effet ces personnes doivent progressivement cotiser 43 annuités pour obtenir le taux plein, soit un départ à 64 ou 65 ans. Elles ne seraient donc concernées que par l’accélération du calendrier de la loi Touraine.

Le gouvernement omet soigneusement de présenter le cas des personnes qui commencent à travailler à 20 ans, qui prouve au contraire que la réforme met avant tout à contribution ceux qui commencent à travailler tôt. Hors réforme, en effet, celles-ci devraient partir à 63 ans à partir de la génération 1973, pour avoir les 43 annuités nécessaires. Avec la réforme, elles devraient travailler un an de plus pour aller jusqu’à 64 ans, soit 44 ans de travail, alors qu’elles possèdent déjà les 43 annuités demandées.

L’élargissement du dispositif carrières longues à cette population annoncé par Élisabeth Borne est censé compenser cet effet. Ce n’est pourtant pas le cas, pour trois raisons :

- Tout le monde n’en bénéficiera pas : les conditions pour en bénéficier sont restrictives, puisque les périodes passées au chômage non indemnisé, ou bien les majorations de durée d’assurance pour enfant, ne sont pas prises en compte. Cela conduit à exclure de nombreuses personnes qui ont commencé à travailler à 20 ans.

- Cela reste une dégradation de la situation actuelle : plus de possibilité de départ à 62 ans, accélération du calendrier de la loi Touraine, perte de surcote, etc.

- Le nombre de personnes concernées est marginal : il concernera moins de 4 % de personnes par génération, pour un coût inférieur à un milliard.

Tableau 3 : Impact de la réforme sur l’âge de départ à taux plein selon la génération et le début de carrière

| Génération | Nombre d’années supplémentaires pour arriver au taux plein avec la réforme, pour un début de carrière à 20 ans, avec des trimestres validés non cotisés qui excluent du dispositif carrière longue (cas omis par le gouvernement) | Nombre d’années supplémentaires pour arriver au taux plein avec la réforme, début de carrière à 21 ou 22 ans (cas retenus par le gouvernement) |

| 1962 | 0,5 | 0,25 |

| 1963 | 0,75 | 0,5 |

| 1964 | 0,75 | 0,5 |

| 1965 | 1 | 0,75 |

| 1966 | 1,25 | 0,75 |

| 1967 | 1,25 | 0,5 |

| 1968 | 1,5 | 0,5 |

| 1969 | 1,5 | 0,5 |

| 1970 | 1,25 | 0,25 |

| 1971 | 1,25 | 0,25 |

| 1972 | 1,25 | 0,25 |

| 1973 | 1 | 0 |

| 1974 | 1 | 0 |

| 1975 et plus | 1 | 0 |

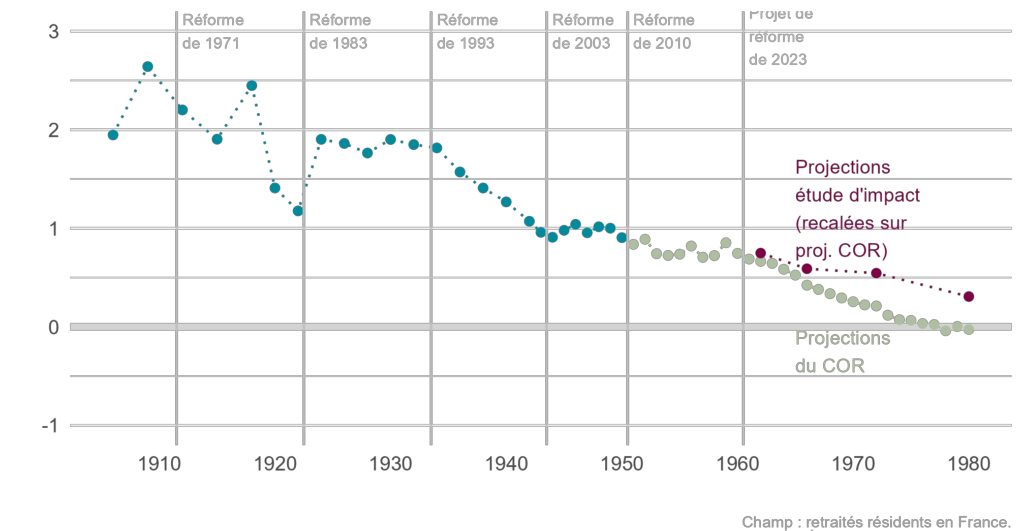

Autre argument du gouvernement pour relativiser les conséquences de la réforme : assurer que la durée de retraite va rester globalement stable, autour de 28 % de la durée de vie, avant d’augmenter à nouveau à partir de la génération 1972[19].

Pourtant le graphique de sa propre d’étude d’impact montre bel et bien une perte de près de 1 point de durée de la retraite par rapport à la vie totale, et encore davantage pour les femmes. Surtout, le graphique débute avec la génération 1961, ce qui permet d’éviter la comparaison avec la génération 1950, qui passait, elle, près de 30 % de sa vie à la retraite.

La génération 1980 aura donc une durée de retraite, rapportée à la durée de vie, drastiquement plus courte que celle de la génération 1950. Même biaisé, ce graphique invalide l’argument consistant à dire que l’allongement de la durée de vie justifie l’allongement de la durée de travail.

L’étude d’impact verse même dans le cynisme lorsqu’elle assure que la réforme « permet de réduire ces écarts de durée de retraite entre invalides et ensemble des assurés »[20]. L’âge de départ des personnes qui touchent une pension d’invalidité resterait fixé à 62 ans : elles partiraient donc au même âge qu’aujourd’hui, contrairement aux autres, qui elles, verraient leur durée de retraite baisser… La « réduction des inégalités » vantée est donc uniquement due à la dégradation de la situation des mieux-portants !

Aucune évaluation sérieuse des impacts macroéconomiques

L’étude d’impact est particulièrement lacunaire en matière de conséquences macroéconomiques.

Le gouvernement table sur un gain rapide de croissance, d’emploi et de richesses supplémentaires. Le rapport annonce une hausse de 0,5 point du taux d’emploi des 15-74 ans d’ici 2030[21], justifiée par le maintien dans l’emploi des seniors et une non-substitution des emplois entre jeunes et seniors. En conséquence, la réforme engendrerait un surcroît de PIB de 1,1 % en 2030. Le rapport promet un gain de 0,6 point de PIB de recettes supplémentaires à horizon dix ans[22].

La direction générale du Trésor a pourtant partagé des données beaucoup moins reluisantes lors de la séance du COR du 27 janvier 2022[23], données obtenues en utilisant le modèle macroéconomique Mésange de l’Insee et de la direction générale du Trésor. Selon ce modèle, le chômage augmenterait transitoirement de 0,7 point à horizon dix ans, pour des gains très faibles en termes de PIB (+ 0,3 point) et d’amélioration du solde public (+ 0,4 point).

Une étude de l’OFCE[24], présentée dans la même séance du COR, est encore plus pessimiste. Elle prévoit une hausse du chômage de 0,9 point, une baisse des salaires de 3 % et même une baisse de l’activité (0,1 point de PIB en moins à horizon 10 ans).

En termes de finances publiques, le gouvernement explique que la réforme « pourrait conduire à un rendement encore supérieur pour l’ensemble des finances publiques en tenant compte de l’effet de la hausse d’activité induite par la réforme sur les recettes publiques autres que les cotisations du système de retraites »[25]. Il reconnaît ainsi l’existence d’effets de bord sur les prestations sociales, que la DG Trésor estimait à 5 milliards d’euros pour un report à 64 ans, et la DREES à presque 2 milliards hors invalidité[26].

L’étude de l’OFCE montre au contraire que la réforme ralentit l’activité, ce qui annule les effets positifs attendus par le gouvernement. Elle prévoit une diminution de 0,2 point de PIB des cotisations sociales reçues ainsi que pour les recettes fiscales.

Le gouvernement a à sa disposition de nombreuses données à mettre en débat pour éclairer le Parlement sur l’impact économique de la réforme : il choisit sciemment de ne pas les mentionner pour éviter qu’elles nuisent à son argumentation.

L’angle mort des conséquences sociales

Comble pour une étude d’impact d’une réforme des retraites, le rapport passe totalement sous silence les conséquences sociales du projet.

L’effet sur le nombre de bénéficiaires de prestations sociales a pourtant été évalué pour un recul de l’âge légal de départ à 64 ans, à l’occasion la réunion du COR du 27 janvier 2022[27]. Il n’y aucune difficulté technique qui justifierait leur absence de l’étude d’impact.

Tableau 4 : Impact du recul de l’âge légal de départ à 64 ans sur le nombre de bénéficiaires de diverses prestations et indemnisations et sur le nombre de chômeurs[28]

| Prestation ou situation | Augmentation du nombre de prestations servies ou de personnes concernées |

| Minima sociaux | + 110 000 |

| Dont RSA | + 30 000 |

| Dont Allocation spécifique de solidarité (ASS) | + 30 000 |

| Dont Allocation adulte handicapé | + 50 000 |

| Arrêt maladie et accidents du travail ou maladie professionnelle indemnisés | + 400 000 |

| Chômage | + 277 000 |

L’impact sur la précarité des seniors est lui aussi éludé, alors que repousser l’âge de départ conduit à allonger le sas de précarité avant la retraite pour les seniors hors de l’emploi. À 62 ans, 40 % des personnes qui ne sont pas encore à la retraite ne sont plus en emploi : la réforme plongerait donc 200 000 personnes[29] dans la précarité du « ni en emploi, ni en retraite ».

Le gouvernement prévoit une hausse du nombre de seniors en emploi de seulement 300 000, soit essentiellement les seniors qui travaillent déjà et qui devraient reculer leur âge de départ, alors que 1,4 million de seniors[30] sont actuellement au chômage.

Cet afflux brutal de population active provoquera de plus une baisse des salaires.

Tableau 5 : Effets de la réforme sur l’emploi des seniors

| Nombre de personnes supplémentaires en emploi avec la réforme selon le gouvernement | 300 000 |

| Nombre de personnes supplémentaires ni en emploi ni en retraite avec la réforme | 200 000 |

| Nombre de demandeurs d’emploi de plus de 50 ans en catégorie A | 809 000 |

| Nombre de demandeurs d’emploi de plus de 50 ans en catégorie A, B et C | 1 406 000 |

Conclusion

Le constat d’injustice porté sur le projet de réforme du gouvernement n’est pas invalidé par l’étude d’impact, bien au contraire, et ce malgré une présentation la plus favorable possible des résultats.

Alors que le gouvernement se prévaut de la rationalité économique, la malhonnêteté de l’information produite sur la réforme des retraites prouve que les « fake news » sont bien de son fait.