Introduction

La réduction du temps de travail dans la journée, la semaine et la vie est une tendance enclenchée depuis près de deux siècles, qui progresse au rythme des conquêtes sociales. Depuis 1975, le temps de travail annuel a été réduit de 350 heures, alors que la richesse produite a été multipliée par presque neuf : les gains de productivité ont été en partie utilisés pour libérer du temps.

Cette dynamique de progrès social est toutefois enrayée depuis une trentaine d’années. Si la durée légale de la semaine de travail a été réduite à 35 heures par la loi Aubry de 1998, contre 84 heures lors de la première limitation pérenne de la durée de travail des adultes de 1848, de multiples contournements ont vu le jour, notamment par l’incitation au recours aux heures supplémentaires plutôt qu’à l’embauche. Les retraites ne sont pas en reste : l’âge légal de départ est passé de 60 à 62 ans et, de manière plus insidieuse, la durée de cotisation requise pour le taux plein va progressivement atteindre 43 ans, contre 37,5 ans avant 1993. Protéger et poursuivre la réduction du temps de travail à l’avenir, c’est renouer avec le fil du progrès social, que la réforme du gouvernement Macron cherche une nouvelle fois à bafouer.

La réduction du temps de travail dans la journée, la semaine et la vie est une tendance enclenchée depuis près de deux siècles, qui progresse au rythme des conquêtes sociales. Depuis 1975, le temps de travail annuel a été réduit de 350 heures[1], alors que la richesse produite a été multipliée par presque neuf : les gains de productivité ont été en partie utilisés pour libérer du temps.

Comme annoncé durant la campagne présidentielle, Emmanuel Macron souhaite repousser l’âge légal de départ à la retraite après avoir échoué en 2019 à mettre en place un système « universel » à points qui aurait également conduit, certes de manière plus subtile, à l’allongement de la durée travaillée. Alors qu’Emmanuel Macron lui-même balayait la prétendue urgence financière dans son programme de 2017 en déclarant qu’« après plus de vingt ans de réformes successives, le problème des retraites n’est plus un problème financier »[2], voilà que le sauvetage du système redevient la justification centrale de la réforme : « Nous devons faire cette réforme. Si on ne la fait pas, on laisse le système de retraite par répartition en danger »[3].

Il apparaît pourtant que la santé financière du système de retraite ne justifie aucunement le recul de l’âge légal de départ à la retraite et l’augmentation de la durée de cotisation, qui auraient des conséquences sociales désastreuses (I). Le système actuel, qui va faire baisser les pensions et augmenter la durée travaillée, n’est pas juste pour autant (II). Au-delà des leviers de court terme, un changement de cap économique permettrait de mobiliser des ressources supplémentaires (III) pour mener une réforme de progrès social de notre système de retraite (IV).

I. La réforme envisagée aurait des conséquences sociales majeures non justifiées par un impératif financier

Les conséquences sociales de la réforme du gouvernement s’annoncent massives. Le recul de l’âge légal aurait des conséquences néfastes sur l’économie et le pouvoir d’achat de l’ensemble des salariés. Pourtant, les dépenses du système de retraite sont contenues.

Le recul de l’âge légal n’est pas nécessaire pour équilibrer le système

Le déficit du système est modéré et temporaire

Selon le Conseil d’orientation des retraites (COR), les dépenses de retraites représentent 13,8 % du PIB en 2021, dont un point financé directement par les retraités, notamment à travers la contribution sociale généralisée (CSG). Les prévisions du COR anticipent, à long-terme, une stagnation ou une diminution de cette proportion dans trois des quatre scénarios d’évolution de la productivité projetés. Le COR conclut cette analyse prospective en affirmant que « les résultats de ce rapport ne valident pas le bien-fondé des discours qui mettent en avant l’idée d’une dynamique non contrôlée des dépenses de retraite »[4].

Par conséquent, le système de retraite doit renouer avec les excédents sur le long-terme dans la moitié des scénarios projetés par le COR, et dans trois des quatre scénarios dans la convention « Effort de l’État constant », c’est-à-dire si l’État maintient son niveau de contribution actuel.

Le besoin de financement pointé par le gouvernement est prévu à plus court terme. Sur les 25 prochaines années, le COR prévoit ainsi un déficit moyen de 0,4 % du PIB dans le scénario « Effort de l’État constant » et de croissance de la productivité d’1 %[5], soit un peu plus de 10 milliards d’euros sur les prochaines années. Le gouvernement table sur un besoin de financement plus élevé en s’appuyant sur la convention « Équilibre permanent des régimes », qui suppose une réduction progressive de la contribution de l’État en proportion : il affiche donc un déficit creusé pour le système de retraites à cause d’économies parallèles sur le budget de l’État.

Le déficit prévisionnel de 0,4 point de PIB doit être relativisé pour plusieurs raisons.

Premièrement, les pensions de retraite étant le premier pôle de dépense publique, les ordres de grandeur en valeur absolue semblent significatifs. Pourtant, rapporté au volume de dépenses, le déficit représente moins de 3 % du total des dépenses de retraites. En termes de dépenses publiques, il apparaît modeste en comparaison des aides annuelles aux entreprises qui représentent 6,4 points de PIB[6]. L’ordre de grandeur est tout autre pour les versements de dividendes, qui s’élèvent à 10,4 points de PIB[7].

Deuxièmement, les déficits annoncés ne se réalisent pas systématiquement. Le COR prévoyait déjà 0,5 point de PIB de déficit pour 2022 dans son rapport de 2019, alors que le système a finalement dégagé un excédent de 3,2 milliards.

Enfin, le gouvernement agite le spectre d’une hausse de la dette, alors que des flux considérables sont précisément dédiés chaque année à son remboursement via la caisse d’amortissement de la dette sociale (CADES). Depuis 2010, la CADES a amorti 180 milliards d’euros de dette sociale[8], soit plus que l’endettement cumulé sur dix ans, présenté comme insoutenable par le gouvernement. Elle aura également repris 92 milliards d’euros de dette Covid entre 2020 et 2023[9], et n’aura plus de dette à rembourser en 2033 selon le plan d’amortissement actuel.

Les raisons de ce déficit doivent aussi être questionnées. À court terme, il est avant tout causé par une diminution de la part des ressources allouées au système de retraite, qui s’explique par le recul de la part des fonctionnaires dans l’emploi total, et de la masse salariale publique dans la masse salariale totale. Les employeurs publics ont en effet des taux de cotisation supérieurs au régime général du privé. Les mesures d’austérité envers la fonction publique dégradent le solde des retraites.

Les projections réalisées s’appuient par ailleurs sur plusieurs hypothèses majeures :

- Une stabilité de l’écart entre taux d’activité des femmes et des hommes, au-delà de 8 points pour la tranche d’âge de 25 à 54 ans. Cette hypothèse entérine ainsi une inégalité de genre, que des politiques actives pourraient pourtant réduire.

- Un partage inchangé de la valeur ajoutée entre le capital et le travail.

- Une durée de travail inchangée.

- Dans les projections « Équilibre permanent des régimes » sur lesquels s’appuient le gouvernement, une diminution de l’effort de financement public du système de retraite.

En résumé, un déficit modéré pourrait survenir dans les prochaines années si les ressources du système continuent de diminuer. Le déficit ne provient donc pas tant d’un déséquilibre structurel du système dû à la démographie que de la volonté de l’État de diminuer sa contribution sans mobiliser d’autres recettes.

Le sauvetage du système de retraites est un prétexte pour financer des baisses d’impôts et remplir ses engagements européens

Le gouvernement s’est engagé, dans le programme de stabilité transmis à la Commission européenne, à limiter la croissance des dépenses publiques à 0,6 % en volume sur la période 2022-2027[10], un objectif drastique comparé aux 2 % d’augmentation par an constatés ces vingt dernières années. Le COR note que « même si les dépenses de retraites se stabilisent en part de PIB sur la période 2022-2027, leur rythme d’évolution spontanée ne semble pas compatible avec les objectifs du gouvernement inscrits dans le programme de stabilité de juillet 2022 »[11]. Les dépenses de retraites devraient en effet progresser de 1,8 % en termes réels, alors qu’elles représentent un quart des dépenses publiques.

C’est donc en réalité bien l’objectif de limiter la hausse des dépenses publiques en général et de réduire qui conduit à la « nécessité » de limiter la hausse des dépenses de retraites, et donc à engager une telle réforme.

Cet engagement du gouvernement auprès de la Commission européenne est d’autant plus difficile à tenir qu’il décide de consentir dans le même temps des baisses d’impôts aux entreprises, comme la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE).

C’est ce qu’explique le gouvernement dans le projet de loi de finances 2023[12] ainsi que dans le programme de stabilité 2022[13] destiné à la Commission européenne. La mise en œuvre de la réforme des retraites comme moyen de compenser la suppression de la CVAE y est en effet mentionnée explicitement : « la maîtrise de l’évolution des dépenses, permise notamment par la réforme des retraites […] permettra, sans remettre en cause l’objectif de normalisation des comptes publics, de poursuivre la stratégie de baisses des prélèvements obligatoires […] notamment avec la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) »[14].

Baisse d’impôt inefficace au demeurant, dans le cas de la CVAE : l’étude du Conseil d’analyse économique sur les impôts de production[15] ne parvient pas à mettre en évidence un éventuel effet négatif de la CVAE sur la compétitivité des entreprises à l’export.

La réforme n’entraînerait pas d’économies majeures pour les administrations publiques

Le gouvernement met en avant les économies substantielles pour le système de retraites que le recul de l’âge d’ouverture de droits générerait. Celles-ci sont évaluées en 2035 à 22,1 milliards pour le recul de deux ans associé à une accélération du calendrier de la loi Touraine[16].

L’ampleur des économies est amoindrie en prenant plus finement en compte les impacts macroéconomiques de la réforme. L’approche comptable du gouvernement gonfle le montant des économies en passant sous silence les impacts budgétaires négatifs. La Direction générale du Trésor estimait début 2022 à 0,4 point de PIB à horizon 10 ans l’effet d’un recul de deux ans de l’âge légal de départ à la retraite pour le système de retraite, soit un gain d’environ 11,2 milliards d’euros avec le modèle de prévisions économiques Mésange, développé par l’Insee et la DG Trésor et plus favorable aux politiques de demande[17]. Même en ajoutant l’effet de l’accélération de la hausse de la durée de cotisation, l’économie attendue tombe à 15,1 milliards.

Le gouvernement a annoncé conserver les âges de départ actuels pour les invalides et les personnes en situation de handicap, ce qui diminue les économies attendues calculées sur la base d’un report uniforme pour tous de 20 % selon le gouvernement[18]. Le coût des mesures « d’accompagnement » comme la retraite minimum pour une carrière complète à 85 % du SMIC, la création de droits pour les périodes de cumul emploi-retraite, l’extension du recours à la retraite progressive et l’aménagement des carrières longues réduira encore l’économie nette à hauteur de 3,5 milliards d’euros pour ces mesures en particulier[19].

Le recul de l’âge légal engendre de plus un surcroît de dépenses publiques hors système de retraite : arrêts maladie, prestations sociales, etc. La DREES évalue ces dépenses supplémentaires à environ 1,7 milliards d’euros pour un passage de 62 à 64 ans hors invalidité[20].

L’augmentation de la population active liée à un recul de deux ans de l’âge légal a pour conséquence à court terme une augmentation du chômage, évaluée à 0,9 point supplémentaire à horizon 10 ans par l’OFCE[21], soit 277 000 chômeurs et 2,8 milliards de dépenses supplémentaires.

Ainsi, les économies brutes présentées par le gouvernement doivent au moins être amputées de 12,4 milliards, soit plus de 50 % des économies attendues.

En face de ces dépenses supplémentaires et de ces économies non réalisées, certains économistes, ainsi que le gouvernement, mettent en évidence les recettes supplémentaires hors du système de retraites qu’entraînerait la réforme via les cotisations et les impôts payés par les salariés qui travailleraient plus longtemps. Gabriel Attal attendait par exemple 12 milliards de recettes supplémentaires en 2027 avec le recul de l’âge légal à 65 ans[22].

Or, l’OFCE démontre que l’ensemble des gains est presque annulé par la contraction des salaires et du niveau de vie résultant d’un recul de l’âge légal. Il aboutit ainsi à une économie pour les administrations publiques de 0,1 point de PIB à horizon 10 ans pour un recul à 64 ans[23], soit 2,8 milliards d’euros seulement. L’impact budgétaire d’un recul de l’âge légal est donc insignifiant lorsqu’il est apprécié dans sa globalité.

Tableau 1 : Évaluations des économies attendues de la réforme

| Méthode | Économies estimées (milliards d’euros) |

| Méthode comptable du gouvernement, horizon 2035 | 22,1 |

| Estimation à partir du modèle Mésange pour un âge d’ouverture des droits (AOD) à 64 ans, horizon 10 ans | 15,1 |

| Estimation du gouvernement nette des mesures d’accompagnement et de la hausse des prestations sociales | 9,8 |

| Étude de l’OFCE sur le recul de l’AOD à 64 ans seul, toutes administrations publiques, horizon 10 ans | 2,8 |

Sources : Ministère du Travail, DG Trésor, DREES, OFCE, calculs des auteurs.

Une nouvelle réforme de dévaluation interne qui ralentit l’activité

Le recul de l’âge légal s’inscrit dans une longue lignée de réformes visant à diminuer le coût du travail en compressant les salaires pour augmenter la compétitivité des entreprises. En augmentant le chômage et diminuant la protection des travailleurs que constitue la retraite, elle abaisse leur pouvoir de négociation sur leurs salaires, selon le principe connu depuis longtemps de « l’armée de réserve ». C’est notamment la réponse du gouvernement face à l’inflation pour tenter d’éviter une prétendue boucle prix-salaires, dont un groupe de recherche du FMI a démenti l’existence[24].

C’est dans cette optique que doivent être comprises les mesures dites de « soutien au pouvoir d’achat », consistant en des dispositifs de contournement des salaires (primes défiscalisées en plusieurs versements, participation, épargne salariale, rachat de RTT, etc.), ainsi que la réforme de l’assurance-chômage, qui fait pression à la baisse sur les salaires en incitant les demandeurs d’emploi à accepter des offres d’emploi mal rémunérées.

L’OFCE[25] a évalué les effets macroéconomiques d’un recul de l’âge légal de deux ans au rythme d’un trimestre par an, soit exactement ce que prévoit le gouvernement. L’étude met en évidence un choc de population active qui ne peut pas être absorbé immédiatement. Ce choc engendrerait une hausse du chômage de 0,9 point, qui ferait diminuer les salaires de 3 % et le pouvoir d’achat d’1,3 % dix ans après la réforme. À moyen terme, le marché du travail se rééquilibrerait avec la baisse progressive des salaires et du coût du travail, au prix d’une intensification de la concurrence entre les actifs et de la dégradation du niveau de vie. Le recul de l’âge légal, c’est la baisse du pouvoir d’achat et de la consommation populaire.

Ce gain de compétitivité ne se traduirait pourtant pas par une hausse de l’activité, freinée par la contraction du pouvoir d’achat et de la consommation. La productivité déclinerait de 0,2 %, et l’impact sur le PIB serait négatif (- 0,1 point). Les entreprises en sortiraient toutefois gagnantes, avec une augmentation de leurs marges de 0,8 point.

Le recul de l’âge légal de départ ne concerne donc pas seulement la retraite : c’est un outil de baisse du coût du travail, des salaires et de la demande populaire et de stimulation des marges des entreprises par la diminution des salaires.

Le recul de l’âge légal aurait de nombreuses conséquences sociales

Une augmentation du taux d’emploi au prix d’une hausse de la précarité pour une partie des seniors

Le décalage de l’âge légal de départ jusqu’à 62 ans, entamé en 2011, fournit des enseignements qui éclairent les conséquences potentielles d’un nouveau recul sur l’emploi et la situation des seniors vis-à-vis du marché du travail. Cette réforme, combinée à d’autres facteurs, a fait augmenter le taux d’emploi des 60-61 ans de 20 points[26], mais avec des effets très différenciés en fonction des catégories socio-professionnelles.

Toutes catégories confondues, le recul de l’âge légal de départ à 62 ans a augmenté de 16 points le taux de personnes de 60 et 61 ans ni en emploi ni en retraite (NER). L’effet a été particulièrement marqué pour les femmes ouvrières, qui bénéficient moins des dispositifs de départ anticipé, type carrière longue, du fait de leurs carrières plus hachées. Le taux de NER culmine à 33 % pour celles-ci, contre 23 % chez les hommes ouvriers. Pour les cadres, la réforme s’est avant tout traduite par l’allongement de la durée en emploi : à 61 ans, 61 % d’entre eux sont en emploi, et 13 % sont NER.

Un nouveau recul de l’âge légal de départ, cette fois à 64 ans, pourrait donc aboutir aux mêmes phénomènes, plus marqués. À 62 ans, près de 17 % des personnes ne sont en effet ni en emploi ni en retraite (NER)[27]. Autrement dit, 40 % des personnes qui ne sont pas à la retraite à 62 ans ne travaillent déjà pas et verront leur période de précarité se prolonger dans la durée.

La DREES[28] a estimé les conséquences d’un recul de l’âge légal à 64 ans sur le nombre de bénéficiaires des minima sociaux. L’OFCE[29] nous renseigne sur le nombre de chômeurs supplémentaires à horizon 10 ans qu’un recul similaire pourrait engendrer.

Tableau 2 : Impact du recul de l’âge légal de départ à 64 ans sur le nombre de bénéficiaires de diverses prestations et indemnisations et sur le nombre de chômeurs

| Prestation ou situation | Augmentation du nombre de prestations servies ou de personnes concernées |

| Minima sociaux | + 110 000 |

| Dont RSA | + 30 000 |

| Dont Allocation spécifique de solidarité (ASS) | + 30 000 |

| Dont Allocation adulte handicapé | + 50 000 |

| Arrêt maladie et accidents du travail ou maladie professionnelle indemnisés | + 400 000 |

| Chômage | + 277 000 |

Sources : Ministère du Travail, Drees, OFCE, calculs des auteurs.

Par son argumentation opposant séniors qui travaillent et retraités, le gouvernement passe sous silence les multiples contributions des retraités à la société : transferts financiers vers les parents dépendants, les enfants et petits-enfants, contribution à la garde des enfants (environ deux tiers des enfants sont gardés au moins occasionnellement par leurs grands-parents[30]), participation au tissu associatif (environ un tiers des plus de 65 ans sont bénévoles[31]), prise en charge des personnes dépendantes, etc.

La réforme du gouvernement est une réforme de baisse des pensions

L’allongement de la durée du travail est présenté comme une solution indispensable pour empêcher une baisse des pensions. Le report de deux années de l’âge d’ouverture des droits augmenterait très légèrement le montant de la pension mensuelle des assurés qui décalent leur départ – du moins pour celles et ceux qui sont en emploi –, de l’ordre d’1 % pour la génération 1975[32], car ils cumulent des points de retraite complémentaire et peuvent améliorer leur salaire annuel moyen qui sert au calcul. Néanmoins, cette maigre augmentation mensuelle masque une baisse du total de pension cumulée sur toute la durée de la retraite – une durée drastiquement raccourcie par la réforme.

Le recul de l’âge légal à 62 ans a déjà entraîné une légère diminution de la pension moyenne cumulée sur la durée de retraite. Cette diminution cache des effets différenciés selon les catégories de revenus : les 50 % de revenus les plus bas ont vu leur pension cumulée baisser de 1 %, quand les 25 % les plus riches ont connu une augmentation[33]. Les personnes hors de l’emploi à 50 ans sont les plus touchées, avec une baisse de près de 2 % pour la génération 1980.

La réforme du gouvernement poursuivrait cette dynamique, en faisant de nombreux perdants. Pour un homme né en 1975, ayant commencé à travailler à 20 ans, et pouvant recevoir sans réforme 1 500 euros de pension par mois, la perte représenterait presque 15 000 euros de pension versée en moins pendant la retraite[34]. Les personnes qui cotisent plus de trimestres que nécessaire pour le taux plein verront leur retraite mensuelle diminuer car le bénéfice prévu de la surcote sera réduit ou annulé.

La garantie d’une retraite minimale à 85 % du SMIC est trompeuse à plusieurs titres. Sur sa cible, d’abord, car le gouvernement souhaite l’implémenter de manière très incomplète. Elle ne s’applique qu’aux carrières complètes, la mesure exclut donc la quasi-totalité des personnes susceptibles d’en bénéficier : parmi les 20 % de retraités aux pensions les plus faibles, plus de neuf sur dix n’ont pas effectué une carrière complète[35]. La pension minimale est alors calculée au prorata, ce qui en diminue sensiblement le montant. Certaines personnes avec une carrière complète n’auront pas 85 % du SMIC car l’atteinte de ce niveau dépend également des droits à la retraite complémentaire, dont le gouvernement ne peut pas changer les paramètres

Sur son montant, ensuite, le gouvernement utilise 85 % du SMIC net comme référence pour la pension minimale brute ! À partir de l’exemple donné par gouvernement, le montant net s’élèvera en réalité à 1150 euros net environ pour les retraités qui ne sont pas exonérés de CSG[36]. Au moment de l’application théorique de la réforme, cela équivaudrait environ au seuil de pauvreté.

Même parmi les concernés, la diminution de la durée espérée de retraite pourrait diminuer la pension cumulée. La durée espérée de la retraite est de 15,3 ans pour les 20 % des hommes les plus pauvres. Ainsi, pour un retraité ayant effectué une carrière complète au SMIC, le gain s’élève à 75 euros par mois environ[37]. Pour une personne qui doit repousser son départ de deux ans, la pension cumulée diminuerait d’environ 14 000 euros avec la réforme[38].

Le coût de la mesure, de 2 milliards d’euros à horizon 2030, serait alors très modeste par rapport aux économies attendues pour le système de retraite. En 2030, celles-ci s’élèvent à environ 14 milliards d’euros net des mesures d’accompagnement[39] : la réforme enlèverait donc 14 milliards d’euros de pensions aux Français en 2030. L’effet sera de plus concentré, via l’accélération du calendrier de la loi Touraine, sur les six prochaines générations de partants, qui vont perdre des dizaines de milliards d’euros.

La réforme toucherait avant tout les plus pauvres, les femmes, et les métiers les plus durs

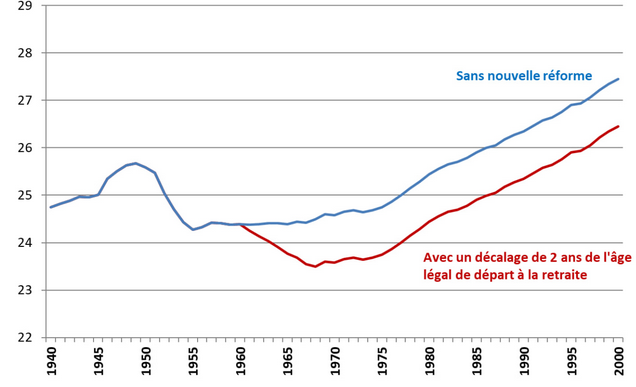

Les économies attendues par le gouvernement reposent exclusivement sur le départ différé en retraite des actifs et donc sur l’allongement du travail. L’argument de l’augmentation de l’espérance de vie pour justifier cet allongement est infondé. Alors que François Fillon proposait de consacrer deux tiers de l’espérance de vie gagnée à l’allongement du travail, celui-ci avancerait plus vite que l’espérance de vie. Avec la retraite à 64 ans, la génération 1970 aurait une retraite presque deux ans plus courte que la génération 1950. Il faudrait attendre la génération 1990 pour retrouver la durée de retraite de la génération 1950.

Graphique 1 : Durée de retraite par génération avec et sans réforme

Sources : Michaël Zemmour, COR, calculs des auteurs.

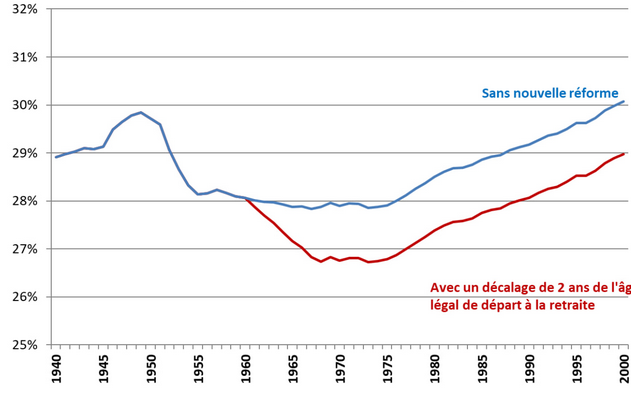

Cet impact est encore plus marquant si l’on considère la durée de la vie passée à la retraite en proportion de la durée de vie totale : même la génération 2000 aura une retraite plus courte en proportion de la vie totale que la génération 1950. Pour la génération 1970, la part de la vie passée à la retraite sera inférieure de 10 % à celle de la génération 1950.

Graphique 2 : Durée de retraite en proportion de la vie totale par génération avec et sans réforme

Graphique 2 : Durée de retraite en proportion de la vie totale par génération avec et sans réforme

Sources : Michaël Zemmour, COR, calculs des auteurs

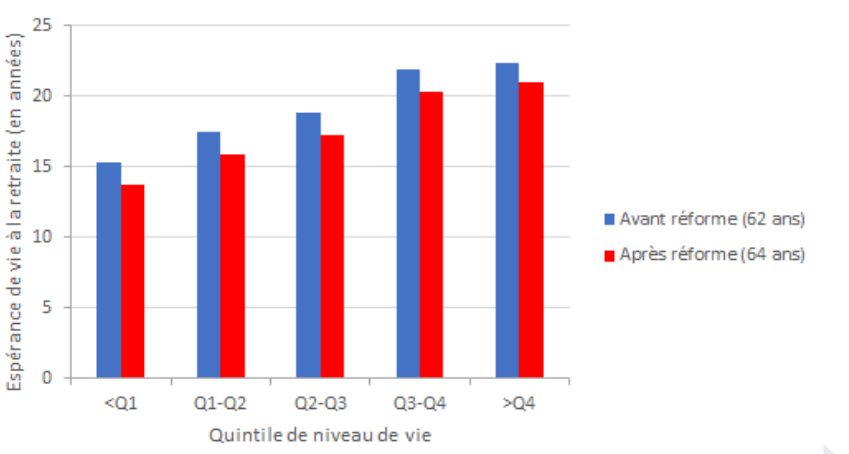

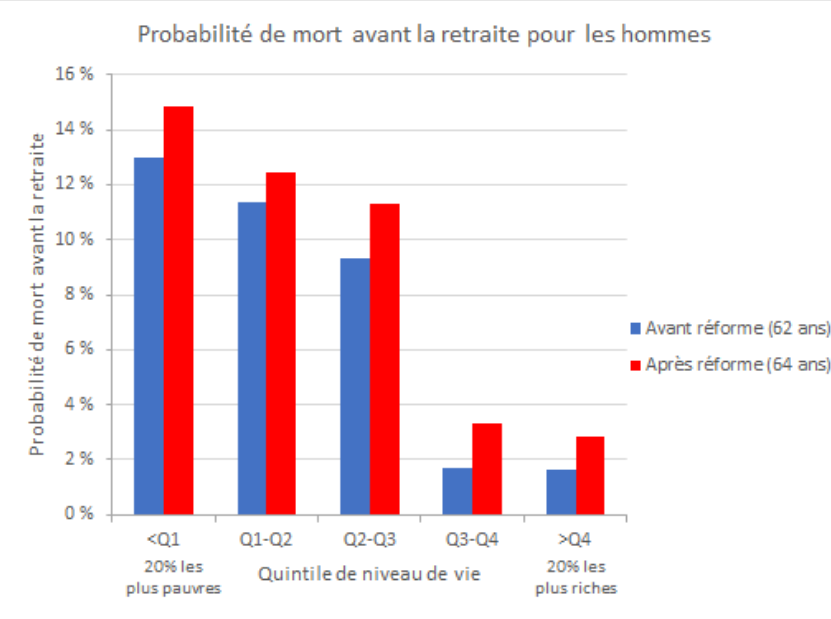

Le recul de l’âge légal à 64 ans touche en particulier les plus pauvres. Les 20 % des hommes les plus pauvres perdraient 10 % de leur espérance de vie à la retraite, contre 5,7 % pour les plus riches. Elle augmenterait de 14 % le risque de mort avant la retraite chez les hommes appartenant aux 20 % les plus pauvres. Concrètement, la génération 1968, soit les personnes ayant 55 ans au moment de la réforme, comptera 4 000 morts en plus avant la retraite[40]. La réforme du gouvernement attaque le droit d’accès à la retraite.

Graphique 3 : Espérance de vie à la retraite des hommes par quintile de niveau de vie avant et après réforme

Sources : Ulysse Lojkine[41], calculs des auteurs.

Graphique 4 : Probabilité de mort avant la retraite pour les hommes par quintile de niveau de vie avant et après la réforme

Source : Ulysse Lojkine[42], calculs des auteurs.

Les femmes subiraient plus que la moyenne les conséquences négatives du recul de l’âge légal combiné à l’accélération de la loi Touraine. Selon les projections du gouvernement, le nombre de femmes devant décaler leur âge de départ serait 75 % plus élevé que pour les hommes dans la génération 1975[43]. L’âge de départ des femmes de la génération 1975 augmenterait deux fois plus que celui des hommes[44].

Le report de l’âge légal de départ diminue par ailleurs le bénéfice des trimestres pour enfants. En effet, ceux-ci permettent d’acquérir des trimestres à chaque naissance et donc de partir plus tôt à taux plein. Or, si l’âge légal recule, cela force à différer le départ en retraite même si le nombre de trimestres requis est atteint avant. Dans le cas d’une femme travaillant dans le privé, ayant un enfant (majoration de huit trimestres) et ayant commencé à travailler à 21 ans, le départ à la retraite à taux plein passerait de 62 à 64 ans alors qu’elle avait atteint la durée d’assurance requise à 62 ans.

Tableau 3 : Impact de la réforme sur le nombre d’années de travail nécessaires à l’obtention du taux plein pour les femmes ayant un enfant en fonction de l’âge du début de carrière, hors carrières longues

| Âge de début de carrière[45] | Évolution du nombre d’années de travail nécessaires à l’obtention du taux plein avec un recul de l’âge légal à 64 ans [46] |

| 20 ans (hors dispositif carrière longue) | + 2 |

| 21 ans | + 2 |

| 22 ans | + 1 |

| 23 ans | 0 |

| 24 ans | 0 |

Source : calculs des auteurs.

La réforme du gouvernement toucherait surtout ceux qui ont commencé à travailler tôt, et épargnerait ceux ayant fait de longues études. Dans le cas d’une carrière complète débutée à 23 ans après un bac + 5, la durée de cotisation nécessaire pour obtenir un taux plein à partir de la génération 1973 restera de 43 ans, soit un départ à 66 ans : le recul de l’âge légal ne modifie pas l’âge de départ à taux plein dans ce cas précis. Au contraire, une personne qui a débuté sa carrière à 20 ans partirait à 63 ans sans la réforme, et devrait donc patienter un an de plus pour liquider sa pension à taux plein avec la réforme. L’accélération de l’augmentation du nombre de trimestres requis va accroître les difficultés des plus pauvres, plus concernés par les carrières hachées. La réforme équivaut donc à un transfert financier en faveur des plus qualifiés et aisés et au détriment des moins favorisés.

Tableau 4 : Impact de la réforme sur le nombre de mois nécessaires de travail à l’obtention du taux plein en fonction de l’âge du début de carrière, hors carrières longues

| Âge de début de carrière[47] | Évolution du nombre de mois de travail nécessaires à l’obtention du taux plein avec la réforme, génération 1965[48] | Évolution du nombre d’années de travail nécessaires à l’obtention du taux plein avec la réforme, à partir de la génération 1973[49] |

| 20 ans (hors dispositif carrière longue) | + 21 | + 1 |

| 21 ans | + 9 | 0 |

| 22 ans | + 9 | 0 |

| 23 ans | + 9 | 0 |

| 24 ans | + 9 | 0 |

Source : calculs des auteurs.

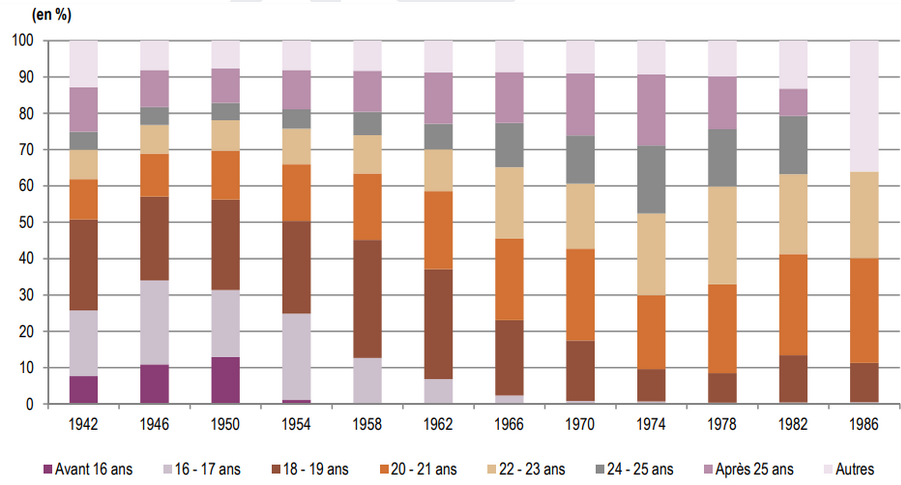

Les bénéficiaires de dispositifs de départ anticipé seraient également touchés par la réforme. L’âge de départ pour les bénéficiaires de carrières longues, qui ont commencé à travailler à 18 ou 19 ans, serait repoussé de deux ans. L’aménagement du dispositif des carrières dites « super longues » pour en faire bénéficier ceux qui ont commencé à travailler avant 18 ans relève de la communication. D’une part, il durcirait en réalité leur situation. Si l’âge de départ reste à 60 ans pour eux, il leur faudrait une annuité supplémentaire pour en bénéficier. D’autre part, cela concernerait très peu de retraités dans un premier temps, puis quasiment aucun dans quelques années : 3 % de la génération 1966 a commencé à travailler avant 18 ans, chiffre qui va se rapprocher de zéro ensuite.

Graphique 5 : Âges de première validation d’une année complète par génération

Sources : Échantillon inter-régime des cotisants 2009, DREES.

Tableau 5 : Impact de la réforme sur les âges de départ dans les dispositifs de carrière longue

| Âge de début de carrière[50] | Évolution de l’âge de départ du dispositif carrière longue avec un recul de l’âge légal à 64 ans[51] |

| 16 ans | 0 |

| 17 ans | 0 |

| 18 ans | + 2 |

| 19 ans | + 2 |

Source : calculs des auteurs.

Enfin, la réforme pénalise ceux qui occupent des métiers difficiles. Les victimes d’accidents du travail ou de maladies professionnelles devront par exemple partir deux ans plus tard. Si de maigres aménagements ont été concédés sur le compte personnel de prévention, la limite de deux ans d’anticipation de la retraite pour pénibilité n’est pas remise en cause. Celles et ceux qui occupent un métier pénible partiront également deux ans plus tard. La réforme concerne également les catégories actives de la fonction publique : soignants, pompiers ou encore gardiens de prison devront travailler plus longtemps.

II. Sans réforme juste, le système de retraites va se dégrader et les injustices se perpétuer

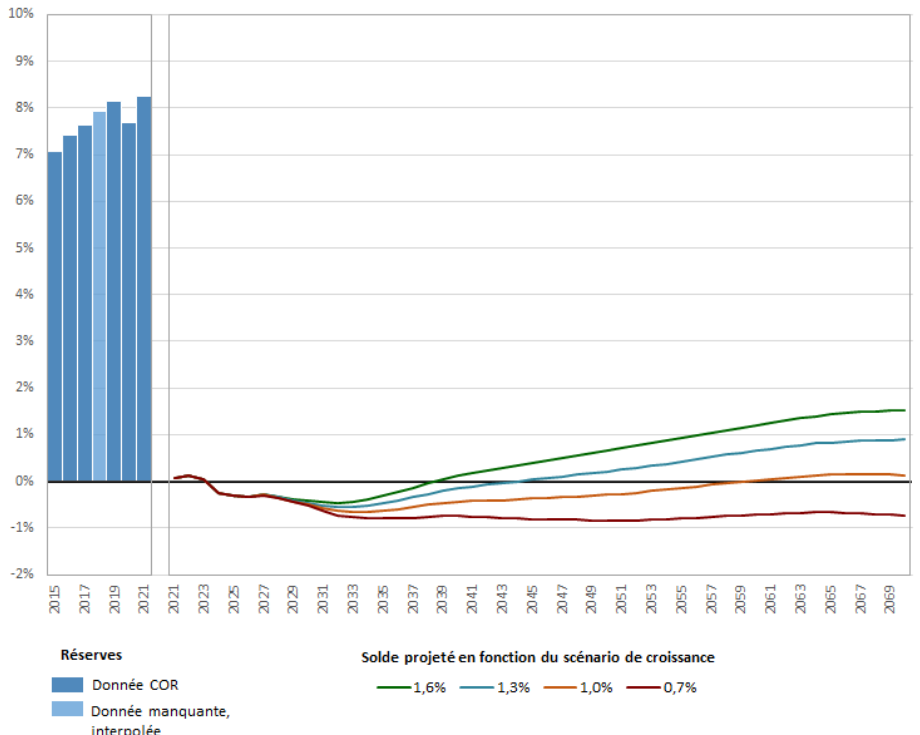

L’équilibre du système à long-terme n’est plus en cause. Si l’État maintient sa contribution actuelle, trois des quatre scénarios du COR selon la convention « Effort de l’État constant » font état d’un retour à des excédents dans les années 2040 ou 2050 selon la croissance de la productivité. Le système s’est constitué au fil des années des réserves conséquentes. Le Fonds de réserve pour les retraites possède 26 milliards d’euros destinés à combler les déficits conjoncturels du système. En ajoutant les réserves des différents régimes, toutefois non directement fongibles entre elles, les réserves du système représentent 206,4 milliards d’euros en 2021, soit 8,3 % du PIB[52].

Graphique 6 : réserves du système de retraite et solde projeté

Sources : Calcul des auteurs, COR.

Le système de retraites est à un point de bascule : la fin de la retraite comme âge (relativement) protégé

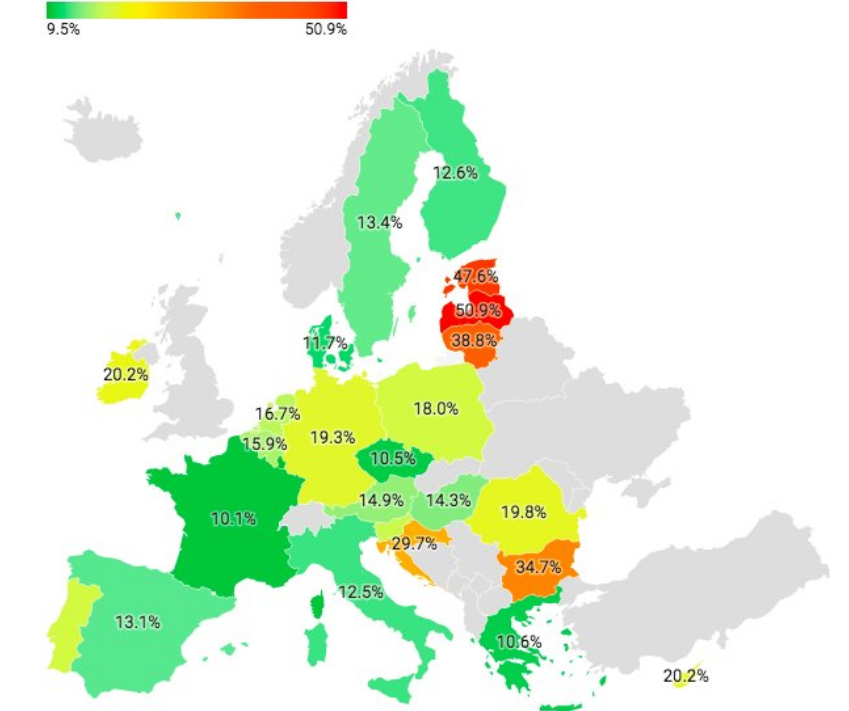

Graphique 7 : Part de retraités sous le seuil de pauvreté à 60 % du salaire médian dans l’Union européenne

Sources : TFI info[53], Eurostat.

Le montant des pensions a augmenté jusqu’en 2017 selon le COR, malgré le durcissement des règles de calcul, en raison de l’arrivée à la retraite de générations mieux rémunérées et avec des carrières plus longues que les générations précédentes. Or, cet effet noria a cessé : le montant de la pension moyenne nette a diminué de 0,7 % en euros constants depuis 2015[54], tendance aggravée par des sous-revalorisations ponctuelles des pensions.

Les précédentes réformes des retraites ont fortement diminué la pension cumulée sur la durée totale de la retraite. Pour la génération 1980, les réformes menées depuis 2010 ont diminué la pension cumulée sur le cycle de vie de 4,5 % en moyenne, et de 10 % pour les personnes hors de l’emploi à 50 ans[55].

La trajectoire des pensions est orientée à la baisse, comme le documente abondamment le COR. Le niveau de vie des retraités est actuellement supérieur de 3,3 % à celui de l’ensemble de la population, bien qu’inférieur à celui de la population en emploi. Il va diminuer relativement à celui des actifs, pour être de 13 à 25 % inférieur en 2070[56]. Autrement dit, le niveau de vie relatif des retraités va retrouver son ordre de grandeur des années 1980. La retraite sera à nouveau synonyme de déclassement social, en particulier pour les ménages au revenu médian.

Cette baisse des pensions va intervenir dans un système qui ne garantit pas un niveau de vie satisfaisant à l’ensemble de ses assurés : un retraité sur dix dispose d’un niveau de vie inférieur à 1 128 euros[57] par moiset par unité de consommation[58]. Les retraités ne sont pas épargnés par la pauvreté, et la baisse annoncée de leur niveau de vie relatif va dégrader leur situation.

Un allongement de la durée travaillée plus rapide que celui de l’espérance de vie

Le gouvernement entend par sa réforme repousser l’âge de départ à la retraite de la population active. Pourtant, ce recul est déjà à l’œuvre sous l’effet différé des précédentes réformes. En particulier, il n’attend pas d’observer les effets de la réforme Touraine, qui prévoit un allongement progressif de la durée de cotisations pour atteindre 43 annuités à partir de la génération 1973, soit en 2035. Sans nouvelle réforme, la tendance sera à un recul du départ à la retraite à 64 ans en moyenne, chiffre qui augmentera encore si la réforme du gouvernement est mise en œuvre. Cet allongement est plus important que celui de l’espérance de vie, à tel point que la durée passée à la retraite diminue à court terme. Les générations nées entre 1960 et 1975 auront en moyenne une retraite d’un an plus courte que la génération 1950, et cela sans réforme.

À ce constat global s’ajoutent les inégalités sociales. La différence d’espérance de vie entre les 5 % des hommes les plus pauvres et les 5 % les plus riches s’élève à 13 années[59]. Quant aux femmes, les plus pauvres ont une espérance de vie de 80 ans, contre 88,3 années pour les plus riches. Ces inégalités se traduisent en matière de retraite. La durée espérée de retraite des 20 % les plus pauvres est inférieure de 7 ans à celle des 20 % les plus riches[60]. Les hommes parmi les 40 % les plus pauvres ont « une chance sur dix de mourir avant la retraite, une chance sur cinq d’avoir une retraite très courte (cinq ans ou moins) et une chance sur trois d’avoir une retraite courte (dix ans ou moins) »[61].

Le système génère de multiples injustices

L’insuffisante prise en compte de la pénibilité et des carrières longues

Le dispositif de départ anticipé pour pénibilité fonctionne par un achat de trimestres via les points accumulés pendant la carrière sur le Compte professionnel de prévention (C2P). Le dispositif permet alors au bénéficiaire de partir à la retraite jusqu’à deux ans avant l’âge légal.

Sur le papier, ce système de reconnaissance de la pénibilité est très insuffisant. Le C2P comporte plusieurs limites en défaveur des salariés qui sont confrontés à des facteurs de pénibilité, notamment les seuils associés aux critères de risque et le plafonnement du nombre de points accumulables, qui correspond à 25 années de carrière pour un salarié exposé à un facteur et moitié moins pour ceux exposés simultanément à plusieurs facteurs. Avec ce système, un salarié qui effectue toute sa carrière dans des métiers pénibles peut bénéficier au maximum de huit trimestres de retraite validés, ce qui ramène la durée d’assurance nécessaire à 41 ans pour la génération 1973. La situation n’est pas satisfaisante : pour un salarié de cette génération qui a commencé à travailler à 21 ans, sa retraite à taux plein interviendra à 62 ans, malgré le dispositif de départ anticipé.

Pire, dans les faits, le dispositif est quasiment inopérant. En 2019, seules 2271 demandes d’utilisation de points du C2P ont abouti. La réforme concède une baisse de certains seuils, la fin de la limite de points, la création d’un congé de reconversion, autant de mesures très loin du compte.

Le C2P a en effet été détricoté lors du premier mandat d’Emmanuel Macron. En décembre 2017, quatre facteurs de risques ont été supprimés (contact avec des agents chimiques dangereux, manutention manuelle de charges, postures pénibles et vibrations mécaniques), réduisant ainsi le nombre de personnes concernées. En 2017 encore, la cotisation spécifique visant à inciter les employeurs à réduire l’exposition de leurs salariés à des facteurs de risques a été supprimée. La Cour des comptes juge que « le dispositif n’a donc plus aucune vertu de prévention. Résultat d’un compromis, le compte professionnel de prévention (C2P) dans ses modalités actuelles n’est pas à la hauteur des objectifs qui lui étaient assignés, dans un contexte où l’âge de départ en retraite recule par ailleurs »[62].

L’exposition à la pénibilité est de plus fortement sous-estimée par les employeurs, qui ont la charge de la déclaration, ce qui exclut du bénéfice du C2P plus de deux millions de salariés qui subissent la pénibilité professionnelle.

Tableau 6 : Salariés déclarés et salariés potentiellement exposés à la pénibilité[63]

| Risque | Déclarés exposés en 2016-2017 | Potentiellement exposés selon la DARES en 2016-2017 |

| Tous risques confondus | 759 050 | 2 920 000 |

| Travail de nuit | 256 050 | 486 000 |

| Travail en équipes alternantes | 220 750 | 441 000 |

| Travail répétitif | 90 900 | 320 000 |

| Bruit | 74 550 | 680 000 |

| Températures extrêmes | 37 200 | 228 000 |

Source : Cour des comptes d’après Dares et CNAV.

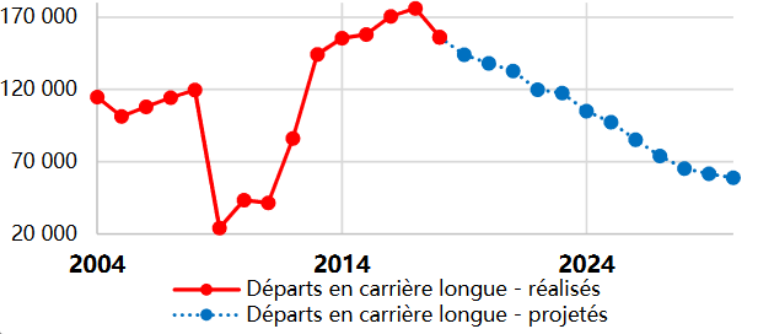

Les dispositifs de départ anticipé pour carrière longue permettent quant à eux aux salariés ayant commencé à travailler avant 16 ans de partir entre 58 et 60 ans, et entre 60 et 62 ans pour ceux ayant commencé à travailler avant 20 ans. Après une forte progression du nombre de bénéficiaires du régime général, passant de 20 000 en 2010 à plus de 170 000 en 2017, les dispositifs carrière longue sont en cours d’extinction sous l’effet conjugué de l’entrée de plus en plus tardive dans la vie active, et de l’allongement de la durée d’assurance requise pour en bénéficier.

Graphique 8 : flux de départs anticipés au titre d’une carrière longue au régime général

Sources : Cour des Comptes, CNAV.

Pour la génération 1973, il faut 45 ans d’assurance pour les carrières « super longues » et 43 ans pour les carrières longues. Pour partir à 60 ans, il faudra donc avoir commencé sa carrière à 17 ans, et ceux qui débutent actuellement à 19 ans ne bénéficieront de fait plus du dispositif. Ainsi, le dispositif de carrière « super longues » ne concerne plus que 300 personnes par an environ, et le nombre de départs anticipés au régime général pour cause de carrière longue va être divisé par quasiment trois d’ici 2030. Les dispositifs carrière longue deviennent inaccessibles.

Un système taillé pour les carrières complètes, ininterrompues et linéaires

Les conditions fixées pour avoir une retraite pleine avant l’âge du taux plein automatique supposent d’avoir une carrière suffisamment longue (43 ans pour la génération 1973) et sans, ou du moins avec peu d’interruptions. Les carrières qui sortent de ce schéma idéal sont fortement pénalisées, malgré les dispositifs de solidarité.

Les personnes ayant des carrières hachées sont défavorisées par le système. 32 % des retraités de la génération 1950 ont une carrière incomplète[64]. Les carrières incomplètes représentent 60 % des personnes bénéficiant d’un minimum de pension dans le régime principal[65]. Fin 2016, 18 % des personnes ayant une carrière complète perçoivent une pension de droit direct inférieure ou égale à 1 000 euros bruts par mois, contre 37 % pour l’ensemble des retraités, ce qui montre une très forte surreprésentation des carrières incomplètes parmi les retraites les plus faibles[66].

Les femmes cumulent des salaires plus faibles que les hommes et des carrières moins favorables, avec notamment une surreprésentation des temps partiels, qui concernent 28 % des femmes en 2021, contre 8,3 % des hommes[67]. Les carrières des femmes sont significativement plus courtes que celles des hommes. Ainsi, les hommes cotisent en moyenne 8,3 années de plus, même si les dispositifs de solidarité permettent de réduire l’écart à 2,1 années validées de différence[68]. Les carrières hachées obligent de nombreuses femmes à liquider très tard leurs droits à la retraite. Par exemple, 19 % des femmes de la génération 1950 ont dû attendre l’âge du taux plein automatique, aujourd’hui à 67 ans, sans avoir la durée d’assurance requise (9 points de plus que les hommes)[69].

Ces conditions défavorables dégradent le niveau des pensions ainsi que le niveau de vie pendant la retraite. L’écart de pension entre les femmes et les hommes est plus important que celui des salaires : il s’élève à 40 % en 2020, 28 % en incluant les pensions de réversion[70]. Le COR projette que le rapport entre le montant moyen des pensions des femmes et celui des hommes devrait s’améliorer progressivement, malgré la stabilité des inégalités de revenu, et très lentement : en 2070, un écart de 7 à 8 % subsisterait[71].

La situation est particulièrement précaire pour les femmes seules, qui représentent 50 % des allocataires du minimum vieillesse[72]. Le niveau de vie moyen des retraitées divorcées est inférieur de 25 % à celui des couples et le taux de pauvreté des veuves est supérieur de 7 points à celui des retraités en couple[73].

Le mode de calcul des pensions dessert également les retraités polypensionnés, qui ont été affiliés à plusieurs régimes différents pendant leur carrière, car leur pension est calculée indépendamment dans chacun de ces régimes. Ainsi, la pension moyenne des polypensionnés est inférieure de 6 % pour une carrière complète à celle des monopensionnés[74].

La croissance progressive de la capitalisation

Les masses de recettes et de dépenses socialisées du système de retraites sont considérées par les libéraux comme de l’argent qui échappe aux marchés financiers et à l’investissement. Diverses mesures ont ainsi encouragé le développement de la retraite par capitalisation et la mise en place d’un système à deux vitesses.

La loi Pacte, adoptée en 2019, a créé les PER (Plans d’épargne retraite) à des conditions très avantageuses, notamment au niveau fiscal, tant pour les particuliers que pour les entreprises. Le montant des cotisations annuelles d’épargne privée est passé de 12,9 milliards en 2015 à 16,4 milliards en 2020, soit une croissance de 27 % en 5 ans[75]. Celles-ci sont supérieures de 7 à 10 milliards d’euros par an aux prestations servies en capitalisation. Elles représentent donc un manque à gagner à court terme pour le système de retraites, qui pourrait améliorer son solde.

L’ordre de grandeur reste modeste pour le moment, mais la tendance est claire sur les dernières années : la part de la retraite par capitalisation dans l’ensemble des régimes a augmenté de 30 % en deux ans, pour atteindre 5,1 % en 2020[76]. À mesure que les pensions vont diminuer et la durée d’assurance requise augmenter, les ménages aisés vont être incités à préparer un complément par la capitalisation.

III. Les marges de manœuvre financières pour une réforme juste existent, mais pourraient être multipliées en changeant en profondeur de politique économique

Les pistes de financement esquissées dans cette partie mêlent des ressources directes du système de retraites avec des recettes bénéficiant à la Sécurité sociale en général et à l’État. En effet, le financement du système actuel repose à la fois sur les cotisations, des impôts/taxes affectés et des contributions de l’État, et des transferts entre branches de la Sécurité sociale. La santé financière du système est intrinsèquement liée à la contribution et au solde de l’État, dont le gouvernement instrumentalise le déficit pour justifier les coupes dans les retraites.

À court terme, de nombreuses ressources peuvent être mobilisées pour augmenter les moyens du système de retraite

Réduire le manque à gagner des exonérations de cotisations sociales

Le besoin de financement de la sécurité sociale et de l’État est entretenu par les dispositifs qui privent la Sécurité sociale de cotisations, et l’État de nombreuses recettes. Le coût des niches sociales est évalué à 90 milliards d’euros par la Cour des comptes[77], soit 3,6 points de PIB.

Les plus inutiles de ces exonérations et baisses pourraient être supprimées pour renforcer les recettes publiques. Les allégements de cotisations sur les salaires supérieurs à 2,5 SMIC coûtent 2 milliards d’euros par an. Les recettes seraient encore plus grandes en remettant en cause les allégements sur les salaires supérieurs à 1,6 SMIC, dont même le Conseil d’Analyse Économique (CAE) doute de l’efficacité[78]. La remise en cause de ces allégements représenterait 4 milliards d’euros de plus dans les caisses publiques.

Certaines exonérations sont particulièrement pénalisantes pour le système de retraite. C’est par exemple le cas des exonérations de cotisations sur les heures supplémentaires qui ne sont pas compensées par l’État. Leur compensation rapporterait 2,3 milliards[79] à la branche vieillesse en creusant le déficit de l’État, leur suppression un gain net. Le système par répartition est placé en situation de concurrence déloyale avec la capitalisation, qui bénéficie de niches sociales et fiscales. Revenir sur ces dernières rapporterait 2 milliards d’impôt sur le revenu supplémentaire[80] et 3,4 milliards[81] à court terme au système de retraites.

D’autres revenus bénéficient d’une exemption d’assiette, comme la participation, l’intéressement, les stock-options, ou encore les tickets-restaurants, représentant un manque à gagner de 3,5 milliards[82].

Au total, revenir sur les niches sociales les plus inutiles engendrerait des recettes supplémentaires supérieures à 0,5 point de PIB, soit plus que le déficit annoncé du système de retraites pour les 25 prochaines années.

Faire contribuer les hauts revenus

Dégager de nouvelles recettes sans diminuer le pouvoir d’achat des plus modestes, voilà ce que permettrait un rehaussement des cotisations de solidarité, qui n’ouvrent pas de droits à la retraite, sur les plus hauts revenus. En augmentant de deux points le taux de la cotisation déplafonnée aujourd’hui tout en réduisant du même montant celui de la cotisation plafonnée, cette légère contribution assise sur la part des revenus dépassant le plafond de la Sécurité sociale, soit environ 2 900 euros mensuels net, rapporterait 2 milliards d’euros au système sans créer de nouvelles dépenses à l’avenir.

Mobiliser les ressources de la Caisse d’amortissement de la dette sociale (CADES)

La dette sociale française est cantonnée au sein de la CADES, à laquelle sont affectées des recettes dédiées exclusivement au remboursement de cette dette. Au rythme de remboursement actuel, la CADES sera éteinte en 2033, ce qui libérera les recettes qui y sont affectées.

Pour augmenter dès maintenant les recettes de la Sécurité sociale, deux options sont possibles. La première consiste à ralentir le remboursement de la dette sociale, en y affectant par exemple seulement la CRDS[83]. La fraction de CSG et la contribution du Fonds de réserve pour les retraites ainsi libérées représentent 10 milliards d’euros de ressources supplémentaires. La deuxième, plus ambitieuse, est la reprise de la dette sociale par l’État. Celui-ci ferait rouler la dette et ne paierait que les intérêts. La dette au sens de Maastricht n’en serait pas alourdie car elle prend en compte la dette des administrations publiques dans leur ensemble. Près de 19 milliards d’euros de recettes seraient disponibles à court terme[84].

Le gain à court terme d’une réallocation des recettes de la CADES est compris entre 0,4 et 0,76 points de PIB.

Revenir sur les baisses d’impôts inefficaces

Si le gouvernement réforme les retraites, c’est pour financer des baisses d’impôts injustes en parallèle. La suppression en deux ans de la cotisation sur la valeur ajoutée des entreprises (CVAE) va coûter autour de 8 milliards d’euros à l’État. La précédente baisse de la CVAE permet d’évaluer l’impact de la nouvelle, d’un ordre de grandeur comparable : les grandes entreprises seront les premières gagnantes de la suppression de la CVAE, avec un gain moyen de plus de 6 millions d’euros chacune, soit 458 fois plus que la moyenne des entreprises[85].

Les baisses d’impôt sur les particuliers fortunés du premier quinquennat ont également diminué les recettes de l’État sans efficacité économique en retour. La transformation de l’impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) a eu un impact nul sur l’investissement[86], tout en permettant aux 100 premiers contribuables de gagner 1,2 million d’euros par an[87], pour un coût de 3 milliards d’euros pour les finances publiques[88].

Revenir sur ces baisses d’impôts injustes et inefficaces entraînerait un gain de 0,45 point de PIB.

Mettre à contribution les réserves

Si les réserves du système de retraite par répartition s’élèvent à plus de 206 milliards d’euros, toutes ne sont pas utilisables pour financer les retraites versées par d’autres caisses que celles à laquelle ces réserves appartiennent.

La part la plus importante de ces réserves, soit plus de 86 milliards d’euros, appartient à l’Agirc-Arrco. Les mesures de coupes dans les dépenses, dont la mise en place du coefficient de solidarité qui grève de 10 % pendant 3 ans la pension des assurés qui ne repoussent pas leur départ d’un an après l’obtention de la durée d’assurance requise, permettent à la caisse de dégager des excédents confortables, attendus à 3,7 milliards d’euros en 2022. Dans un contexte de baisse annoncée des pensions, la négociation d’un accord national interprofessionnel plus favorable aux salariés permettrait d’améliorer le sort des retraités sans augmenter les prélèvements obligatoires.

Le Fonds de réserve pour les retraites est lui dédié à la lutte contre les déficits conjoncturels. Ses 26 milliards d’actifs pourraient être bien plus élevés s’il ne versait pas 2,1 milliards d’euros par an à la CADES. Ces réserves pourraient être utilisées pour faire face aux années où les paramètres financiers du système sont les moins favorables, c’est-à-dire dans les vingt prochaines années.

Au total, la simple mobilisation de ces ressources à court terme pourrait rapporter entre 1,45 et 1,8 point de PIB de recettes supplémentaires au système de retraites, ce qui permet non seulement de combler le déficit mais également de rendre le système plus juste.

Changer de politique économique pour bâtir un système réellement juste

Pour une vraie politique de l’emploi des seniors et des femmes

Les seniors sont une population particulièrement vulnérable sur le marché du travail. Les parcours après 50 ans sont le plus souvent hachés, puisque 60 % des personnes seulement passent de l’emploi à la retraite sans période de chômage, d’invalidité ou d’inactivité[89]. Les seniors sont touchés par le chômage (842 000 personnes de plus de 50 ans en catégorie A à Pôle emploi[90]), mais surtout celui de longue durée : il y a 60 % de chômeurs de longue durée chez les chômeurs de plus de 60 ans, contre 42 % pour l’ensemble des classes d’âge.

Cette situation s’explique notamment par les discriminations que subissent les seniors dans le milieu professionnel. Comme le note France Stratégie, « L’espérance de vie augmente, mais les stéréotypes demeurent. L’âge constitue ainsi, avec le sexe, le premier motif déclaré des expériences de discrimination liées au travail, loin devant l’origine ethnique par exemple »[91]. Plusieurs stratégies sont mises en place par les employeurs pour se séparer des seniors. La dégradation des conditions de travail en est une, par des mutations ou des changements de poste relevant de « mises au placard ». C’est également le cas des ruptures conventionnelles, qui permettent au salarié de toucher des indemnités et de bénéficier de l’allocation chômage, potentiellement jusqu’à sa retraite. Alors que le nombre de ruptures conventionnelles décroît après 30 ans, il remonte entre 56 et 60 ans.

Graphique 9 : Les ruptures conventionnelles par âge[92]

Source : Dares.

Ce déclassement professionnel des seniors appelle des réponses ciblées et non un recul mécanique de l’âge légal qui prolongerait les périodes de précarité pour ceux qui y sont déjà plongés sans modifier structurellement leur situation.

La responsabilisation des employeurs est une première réponse. L’index envisagé par le gouvernement n’a aucune force coercitive en l’absence de sanction des employeurs aux mauvaises pratiques. La mise à contribution des employeurs dont le taux de séparation des seniors dépasserait un certain seuil permettrait de financer des droits pour les seniors en difficulté sur le marché de l’emploi tout en dissuadant les politiques antiséniors au sein des entreprises.

Un effort substantiel de formation doit être effectué envers les salariés âgés, en particulier les moins qualifiés. Au-delà de 45 ans, le taux de recours au Compte personnel de formation (CPF) diminue d’un tiers. Si les salariés n’en perçoivent pas toujours l’utilité, les employeurs sont en partie responsables de ce sous-recours : 37 % des employés et des ouvriers de plus de 50 ans évoquent l’absence d’aide ou le refus de l’employeur comme raison principale les ayant empêchés de suivre une formation[93].

Enfin, un vaste chantier sur les conditions de travail et la santé doit être mené. Souvent évoquée comme exemple, la Finlande n’a pas seulement manié des incitations financières pour faire travailler les seniors plus longtemps. La plupart des employeurs disposent de programmes spécifiques pour les plus âgés, avec notamment des rendez-vous médicaux réguliers qui permettent de prévenir l’usure professionnelle, d’adapter les postes de travail et de proposer des solutions de reclassement adéquates aux salariés. La médecine du travail connaît en France un puissant déclin : le nombre de praticiens a chuté de 16 % entre 2015 et 2021[94]. La suppression des CHSCT lors du début de la précédente mandature a également entraîné un recul de la santé au travail. Presque 75 % des salariés étaient couverts par une instance dédiée à ces sujets en 2017, ils ne sont plus que 41 % aujourd’hui[95]. La chute est particulièrement marquée dans les PME où la proportion de salariés couverts dans les entreprises de 50 à 299 salariés est passée de 61,1 % en 2017 à 26,5 % en 2020.

À rebours des mesures du gouvernement, la Finlande a adopté une nouvelle loi de renforcement des droits des seniors sur le marché du travail[96]. Un salarié de plus de 55 ans licencié a désormais droit à une indemnité supplémentaire ainsi qu’à une formation d’un montant équivalent à deux mois de salaire. La loi permet également aux salariés de plus de 55 ans et trois ans d’ancienneté d’obtenir un passage à temps partiel.

Réduire de moitié le chômage des seniors représente, pour des emplois rémunérés au salaire médian, 3,5 milliards de cotisations retraites supplémentaires, et près de 8 milliards d’euros pour le système social en général. Cela ne recoupe que l’impact direct, sans prise en compte des effets macroéconomiques positifs et des économies engendrées par cette diminution du chômage.

L’emploi des femmes constitue lui aussi un angle mort des politiques d’emploi. Alors que la France figure au 25e rang des 38 pays de l’OCDE pour le taux d’emploi des femmes et que les déséquilibres en termes de temps de travail (28 % de temps partiel en 2021) subsistent, aucune politique active en la matière n’est engagée. L’INSEE table même sur une réduction de la part des femmes dans la population active[97].

Le retrait du marché du travail est souvent lié à l’accueil des enfants, encore confié aux mères avant tout. Il est important de favoriser l’investissement des pères auprès des enfants dans la naissance. En France, la durée du congé paternité est faible et il reste sous-utilisé. Deux tiers des pères ont recours au congé paternité et seulement 1 % ont recours à taux plein au congé parental, contre 14 % pour les femmes. Pour lutter contre ces inégalités, ces dispositifs doivent évoluer. En particulier, le congé paternité et sa fraction obligatoire pourraient être allongés pour harmoniser le dispositif avec le congé maternité. Le congé parental devrait être partagé à égalité entre les deux et mieux rémunéré pour ne pas dissuader les pères de le prendre.

Au-delà de la question de l’arrêt de travail, le maintien dans l’emploi après l’accueil d’un enfant dépend de l’accès à des services de petite enfance à un prix abordable pour l’ensemble des familles. Or, plus de 40 % des enfants de moins de trois ans ne trouvent pas de places d’accueil[98].

Si l’égalité du taux d’activité dans la seule tranche des 25-54 ans avait été atteinte en 2021, 1,1 million de femmes supplémentaires seraient en activité, soit environ 1 million de femmes en emploi en appliquant le taux de chômage actuel[99]. En appliquant le revenu moyen des femmes en 2019, avec la structure inégalitaire actuelle des salaires, cette hausse de l’activité rapporterait directement 6,7 milliards au système de retraites, et 18 milliards au système social.

Au total, une vraie politique de l’emploi en direction des seniors et des femmes créerait des recettes de l’ordre de 0,85 point de PIB rien qu’en cotisation vieillesse, et de 2,15 points pour le système social en général, hors impacts macroéconomiques. L’effet sur le solde des retraites serait amoindri sur le long-terme par la hausse des droits à la retraite des nouveaux actifs mais les autres recettes sociales sont totalement pérennes, ainsi que les économies engendrées par la baisse du recours au minimum vieillesse par exemple.

Augmenter la part de la valeur ajoutée revenant aux salariés, et donc à la sécurité sociale

Dans un système de retraite par répartition comme le nôtre, qui repose sur la cotisation des salariés, la pension de retraite est en grande partie un salaire socialisé. Les paramètres économiques du système dépendent donc étroitement de l’évolution de la masse salariale et donc du partage de la valeur ajoutée entre capital et travail. La part des salaires dans la valeur ajoutée a fortement diminué après le pic du début des années 1980, avant de se stabiliser à un faible niveau depuis les années 1990. Entre 2008 et 2019, la croissance annuelle du salaire moyen net était inférieure à 0,5 %[100]. Or, chaque point de PIB qui n’est pas versé en salaires équivaut à un manque à gagner de plus d’un milliard d’euros de cotisations vieillesse[101].

Graphique 10 : Part des salaires dans la valeur ajoutée des sociétés non financières[102]

Sources : Comptes nationaux, Insee.

Le contexte inflationniste aggrave cette déformation. Certains secteurs enregistrent une brusque hausse de leur taux de marge, de 13 points en un an pour le secteur de l’énergie et de 8,3 points en un an pour celui des transports[103], par exemple. Dans le même temps, les salaires réels diminuent de 2 % sur un an[104]. Pour contrer cette dynamique, des mesures doivent être prises concomitamment afin de dissuader le versement de la valeur ajoutée au capital et pour augmenter les salaires.

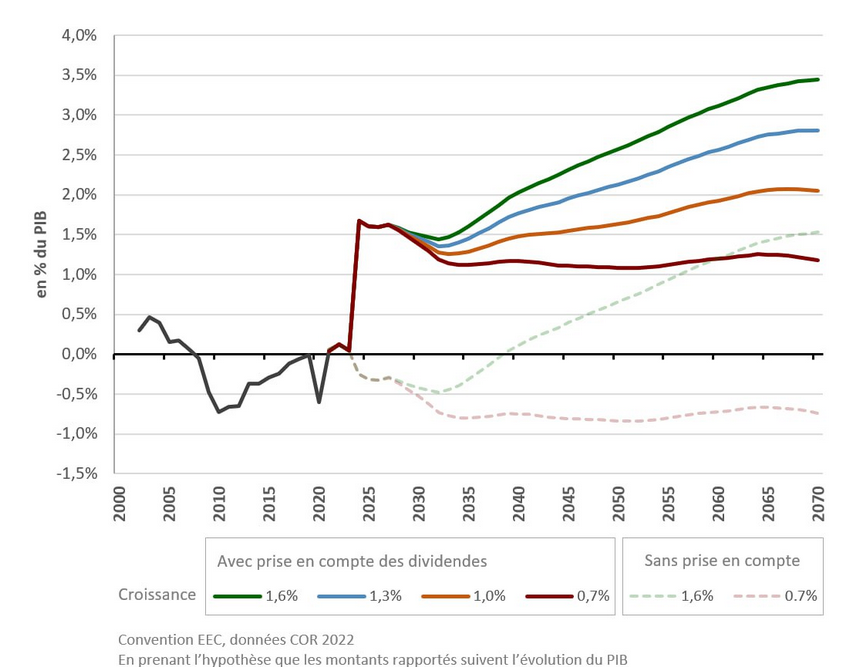

Cela passe d’abord par une mise à contribution des revenus du capital et en particulier des dividendes. La mise en place du Prélèvement forfaitaire unique (PFU) en rendant la fiscalité du capital plus attractive que celle du travail pour les résidents aisés, en particulier sur les prélèvements sociaux, a engendré une hausse de près de 60 % du versement de dividendes aux résidents français entre 2017 et 2019[105].

Une piste simple à mettre en place consiste à aligner le taux de prélèvement sociaux du PFU sur la part salariale des cotisations et contributions sociales liées à la retraite, soit 22 % environ, contre 17,2 % actuellement, ce qui rapporterait près de 4 milliards d’euros. Pour aller plus loin, une contribution ou cotisation pourrait être demandée sur l’ensemble des dividendes, qui représentent une masse de 259 milliards d’euros en 2021[106]. Plus d’un point de PIB de recettes serait dégagé avec un taux à 10 %, soit plus que les économies attendues par le gouvernement pour sa réforme.

Ainsi, à titre indicatif de la marge de manœuvre représentée par la mise à contribution des dividendes, l’application du taux de cotisation de base (17,7 %) rendrait le solde du système largement excédentaire avec 48 milliards de recettes supplémentaires. Même si le versement de dividendes diminuait, la part distribuée en salaires et soumise à cotisations ainsi que les investissements qui soutiennent l’activité, et donc les recettes du système, augmenteraient.

Graphique 11 : Solde du système de retraites si les dividendes étaient soumis aux cotisations retraites à partir de 2024

Source : Calcul des auteurs, COR.

En parallèle, la hausse des salaires doit être stimulée par l’État à partir des leviers qu’il possède. Si les bas salaires sont presque exonérés de cotisations, l’augmentation du SMIC tire vers le haut la grille des salaires jusqu’à 2 SMIC[107]. Le retour d’une garantie de maintien des salaires via leur indexation sur l’inflation permettrait une hausse généralisée des salaires et des recettes fiscales et sociales. Une hausse supplémentaire de 4 % des salaires augmenterait de 12 milliards d’euros environ les ressources du système de retraite à court terme, avec un effet moindre sur le solde à long-terme car les dépenses de retraites augmenteraient en conséquence.

Autre marge de manœuvre importante : lutter contre les inégalités de salaire entre les femmes et les hommes. L’écart de rémunération à poste égal est de 5,3 %[108]. L’égalité salariale rapporterait alors trois milliards d’euros de cotisations retraites, et 11,5 milliards d’euros de prélèvements sociaux. Ce résultat pourrait être atteint en renforçant des pénalités pour les entreprises ne respectant pas l’obligation, en leur interdisant l’accès aux marchés publics, ou en leur imposant le versement de primes compensatoires. Cet écart correspond à une pure discrimination reconnue, mais le reste de l’inégalité salariale entre les sexes liée notamment à la sectorisation des emplois avec une sous-valorisation des métiers à dominante féminine doit également être corrigée et aurait un impact budgétaire plus conséquent.

L’augmentation des salaires permet également d’augmenter le taux de cotisation sans faire diminuer le salaire net. Dans notre système par répartition, décider d’augmenter son ambition passe par un rehaussement des cotisations. Une hausse d’un point de cotisation rapporterait 15 milliards d’euros au système[109]. Une telle hausse représenterait de 17 euros par mois au niveau du SMIC, et de 33,5 euros au niveau du salaire moyen. Si elle est échelonnée jusqu’à 2027, les salariés au SMIC verraient augmenter leur salaire net mensuel de 30 euros malgré l’augmentation de cotisations, et ceux au salaire moyen de 95 euros environ selon les prévisions modérées d’évolution des salaires du gouvernement. Avec des hypothèses d’augmentation des salaires plus ambitieuses, et en répartissant la hausse entre employeurs et salariés, l’impact pourrait être encore moindre sur les salaires nets.

Ainsi, en combinant les mesures évoquées, les ressources supplémentaires pour les retraites s’élèveraient entre 1,35 et 3,2 points de PIB, avec un effet solde atténué sur le long-terme sur les mesures de hausse des salaires car les droits des cotisants augmenteraient sous l’effet de ces phénomènes.

Une dépense publique adaptée aux besoins

Les besoins de nos services publics sont aujourd’hui immenses après des décennies d’austérité. Depuis 1980, les dépenses de fonctionnement de l’État ont diminué de 0,5 point en proportion du PIB[110]. Pourtant, l’emploi public est un levier important du financement du système de retraites car les taux de cotisation de l’employeur sont plus élevés que dans les régimes privés.

Au niveau des salaires, le gouvernement prévoit un gel du point d’indice durant le quinquennat, soit une perte de traitement indiciaire réel de 11,7 % entre 2022 et 2027[111]. Le COR juge que « la quasi-stabilité de la masse des rémunérations des fonctionnaires territoriaux et hospitaliers cotisants à la CNRACL[112] a un effet négatif sur la part des ressources dans le PIB […] Il convient de souligner le caractère paradoxal de ce résultat, les mesures de maîtrise de la masse salariale publique des collectivités locales et des hôpitaux se traduisent par une détérioration du solde du système de retraite »[113].. Un dégel durable du point d’indice permettrait d’augmenter les ressources du système de retraites.

Au-delà des salaires, la diminution de la part des fonctionnaires dans l’emploi total grève également les ressources. Les besoins sont pourtant criants : il manque par exemple 240 000 personnels en EHPAD pour respecter un ratio minimal d’encadrement des résidents par des soignants, et pour créer 50 000 places supplémentaires.

La politique drastique de maîtrise des dépenses publiques du gouvernement actuel diminue au contraire les ressources du système, directement par l’érosion de l’emploi public et indirectement par le manque d’investissements publics dynamisant le secteur privé, ce qui empêche toute réforme ambitieuse. Répondre aux besoins élémentaires de la population permet d’augmenter les ressources du système de retraites.

Mener la bifurcation écologique et relocaliser la production

L’investissement public est également atone, au sortir d’un plan de relance qui a privilégié les baisses d’impôts des entreprises à un soutien de la demande et des investissements dans la bifurcation écologique. L’institut I4CE estime les dépenses supplémentaires annuelles dans les bâtiments, les transports et l’énergie nécessaires entre 14 et 30 milliards d’euros par an pour atteindre la neutralité carbone en 2050[114]. Ces montants n’incluent pas l’agriculture, l’industrie et l’adaptation au changement climatique. L’investissement dans la bifurcation écologique serait pourtant créateur d’emplois et pourvoyeur de recettes fiscales et sociales. La montée en puissance de la rénovation thermique créerait à elle seule 110 000 ETP à terme[115].

La création d’emplois pérennes et cohérente avec les objectifs de réduction de l’empreinte carbone et de souveraineté passe par une relocalisation d’une partie de la production industrielle. Comme le note Patrick Artus, « le taux d’emploi inférieur de 9 points en France à celui de l’Allemagne correspond à la désindustrialisation »[116], qui représenterait un manque à gagner de 6 % de recettes fiscales et sociales, soit environ 3 points de PIB. De manière générale, la création d’un million d’emplois privés au salaire médian dans la bifurcation écologique et l’industrie rapporterait 8 milliards d’euros au système de retraites et environ 16 milliards à la Sécurité sociale.

Ainsi, le changement de politique économique développé tout au long de cette partie pourrait rapporter entre 4,3 (pour les retraites spécifiquement) et 6 (pour la Sécurité sociale) points de PIB. Mener une réforme profonde de progrès social pour les retraites prend donc du sens dans le cadre d’une autre politique économique, qui revalorise le travail et s’appuie sur l’emploi et l’investissement public pour assurer la qualité des services publics et adapter l’économie à la nécessaire bifurcation écologique et à la réponse aux besoins sociaux.

IV. Une autre réforme des retraites est possible

Alors que des ressources supplémentaires existent pour financer un système de retraite plus juste, les modalités d’une telle réforme peuvent prendre des formes très diverses. Nous en fournissons ici quelques pistes, certaines pouvant être mises en place par simple modification d’un paramètre, d’autres impliquant une restructuration plus profonde du système.

| Le laboratoire d’idées Intérêt Général a proposé des pistes complémentaires qui peuvent nourrir une contre-réforme sociale du système des retraites. Pour rendre le système plus juste et améliorer le niveau des pensions, il propose de mettre en place un système à « prestations définies » qui garantisse l’égalité du niveau de vie entre les retraités et les actifs et ajuste son financement en fonction de cet objectif. Rendre le système plus juste passerait entre autres par le retour au calcul du salaire de référence à partir des dix meilleures années et par l’extension aux couples pacsés des pensions de réversion. Il appelle également à une refonte complète du pilotage du système en associant les citoyens par des référendums réguliers et les syndicats, qui élaboreraient les options à soumettre aux citoyens. Ces propositions peuvent être consultées dans la note d’Intérêt Général « Nos retraites, notre avenir : pour un nouveau système solidaire par répartition »[117] parue en 2019 à l’occasion du précédent projet de réforme des retraites. |

Réduire l’âge de départ pour diminuer le chômage et allonger la période de retraite

La suppression du système de décote permet de réduire l’âge de départ sans même toucher aux grands paramètres du système. Actuellement, 15 % des retraités vont jusqu’à l’âge du taux plein automatique[118], soit 67 ans, pour éviter cette double peine. Ces personnes, souvent des femmes ayant eu des carrières hachées, seraient moins incitées à liquider aussi tard leur pension. La suppression du coefficient dit de solidarité de l’Agirc-Arrco retirerait une incitation à retarder le départ à la retraite en plus d’augmenter le montant des pensions. Cela coûterait environ 500 millions d’euros à l’AGIRC-ARRCO[119], à mettre en regard avec les 3,7 milliards d’excédents en 2022.

Une réduction combinée de la durée d’assurance requise et de l’âge légal de départ, miroir des réformes précédentes, diminuerait l’âge conjoncturel moyen de départ à la retraite. Le retour de la retraite à 60 ans et 40 annuités aurait par exemple pour effet de ramener cet âge moyen à environ 61 ans. En effet, l’âge conjoncturel moyen de départ s’élevait à 60,5 ans en 2010[120], avant le report de l’âge légal de départ et l’augmentation de la durée d’assurance requise, mais l’allongement de la durée des études jusqu’aux générations nées dans les années 1970[121] relèverait ce montant. En modélisant les effets de cette mesure dans le simulateur du COR, le coût s’élèverait à environ 2 points de PIB sur le long terme. Ce chiffre est certes conséquent, mais il correspond à un basculement modeste de la répartition entre travail et capital comparé à celui effectué en faveur du capital pendant l’ère du capitalisme néolibéral[122].

Plus fondamentalement, la durée d’assurance requise s’applique uniformément à des catégories sociales très différentes. Cette durée pourrait donc être adaptée selon plusieurs critères tels que l’âge de début de carrière, la nature du métier, ou bien l’espérance de vie.

Malgré une politique d’emploi plus efficace, une fraction des seniors sera toujours éloignée de l’emploi lors du passage à la retraite, sauf dispositif spécifique de garantie d’emploi. Deux options cohabitent : assumer cette situation peu satisfaisante en garantissant une durée d’allocation suffisante pour faire la transition jusqu’à la retraite, de 36 mois actuellement, ou bien créer une possibilité de partir à la retraite à taux plein pour les chômeurs âgés remplissent certains critères médico-sociaux[123]. Dans ce dernier cas, des transferts financiers devraient être effectués entre l’Unedic et la branche vieillesse, et les employeurs devraient être responsabilisés pour ne pas inciter à la mise à l’écart des seniors.

Garantir un niveau de vie satisfaisant

Pour éradiquer la pauvreté des seniors et des retraités, le minimum vieillesse (ASPA) fait office de levier naturel. Son montant, autour de 950 euros par mois pour une personne seule, est bien inférieur au seuil de pauvreté (1102 euros). Il doit être aligné sur ce seuil en fonction de la composition du ménage, ce qui représente un coût d’environ un milliard d’euros. La condition d’âge pour en bénéficier (65 ans et plus) exclut de nombreux seniors dans le sas de précarité en attendant de prendre leur retraite, qui doivent survivre avec le RSA jusqu’à 64 ans. L’ouverture de l’ASPA aux plus de 60 ans répondrait à cette injustice, pour un coût d’un peu plus de 500 millions d’euros.

Le niveau des pensions doit par conséquent être ajusté vers le haut. La pension de retraite constituant un salaire socialisé, la pension minimale pour une carrière complète pourrait être relevée au niveau du SMIC, soit environ 7 milliards au niveau du SMIC actuel, et 14 milliards pour un SMIC revalorisé à 1600 euros. Pour lutter contre la baisse annoncée du taux de remplacement et renverser la logique du système actuel qui consiste à ajuster à la baisse les pensions pour obtenir l’équilibre financier, le système pourrait garantir un taux de remplacement ajusté selon le niveau de salaire, en partant de 100 % au niveau du SMIC, avant de décroître progressivement en montant dans l’échelle des revenus. Le système remplirait alors un double objectif : la garantie d’un niveau de vie digne fondé sur le salaire antérieur, et la réduction des inégalités de revenus pendant la retraite. Une garantie moyenne de 95 % du niveau de vie des actifs coûterait environ 0,4 point de PIB à horizon 2050 dans le scénario de croissance d’1 % selon le simulateur du COR, coût qui recouperait en partie celui de la revalorisation de la retraite minimale.

La baisse relative annoncée du niveau des pensions est avant tout liée à l’indexation sur les prix, que ce soit au moment de la liquidation ou pour la revalorisation annuelle de la pension perçue, qui évoluaient jusqu’ici moins rapidement que les salaires. Le retour d’une forme d’indexation sur les salaires les années où ceux-ci augmentent plus vite que les prix limiterait ce déclin annoncé. Des scénarios plus ou moins ambitieux peuvent être envisagés, de l’indexation sur les prix agrémentée d’une fraction d’indexation sur les salaires, jusqu’à l’indexation totale sur les salaires. Cette dernière aurait toutefois un impact financier massif, de l’ordre de 4,2 points de PIB à horizon 2070[124].

Mieux prendre en compte la pénibilité

Dans le cadre du système actuel, plusieurs paramètres peuvent être actualisés pour que la dureté des métiers soit mieux reconnue. Au sein même du C2P, augmenter le nombre de points accumulés par an et assouplir leurs conditions d’utilisation en diminuant le coût d’un trimestre de retraite ou en augmentant le quota de trimestres pouvant être acquis améliorerait les droits à la retraite des salariés subissant la pénibilité.

Pour être vraiment efficace, un système de prévention et de compensation de la pénibilité doit assurer la reconnaissance de toutes les situations de pénibilité. C’est pourquoi l’ensemble des seuils des critères de pénibilité permettant d’acquérir des points doivent être mieux adaptés à la réalité du travail, et les facteurs de risques supprimés en 2017 réintégrés.

Au-delà de ces ajustements paramétriques de l’existant, le système de déclaration par les employeurs de l’exposition conduit à une sous reconnaissance massive des situations de pénibilité, et des disparités existent entre le public et le privé. Une aide-soignante de la fonction publique fait partie des catégories actives qui peuvent partir plus tôt, alors que le même métier dans le privé n’ouvre pas de droit spécifique.

Le système pourrait alors être réorganisé : plutôt que des critères standardisés fondés sur une déclaration de l’employeur, les facteurs de pénibilité pourraient être fixés par branche ou secteur en fonction de leurs réalités spécifiques. Tout travailleur exerçant un métier exposé à un de ces facteurs serait alors en situation de pénibilité, ce qui limiterait la non-reconnaissance de ces situations. La pénibilité des métiers féminins, qui est aujourd’hui très souvent occultée[125], doit être reconnue et prise en compte.

Enfin, le système de points a des effets pervers car il oblige les salariés à faire des choix entre trimestres de retraites, temps partiel et formation. Les périodes passées dans des métiers pénibles pourraient automatiquement ouvrir droit à la validation de trimestres de retraites supplémentaires.

Mieux prendre en compte les carrières hachées, les allers-retours entre régimes et les inégalités de genre

La suppression de la décote et l’augmentation du minimum de pension pour une carrière complète augmentera mécaniquement les pensions des personnes à qui il manque quelques trimestres d’assurance pour partir au taux plein.

Le calcul de la pension des polypensionnés doit être simplifié et aligné sur le régime le plus favorable. Des transferts interrégimes a posteriori viendraient assurer l’équilibre financier de cette opération.

Les dispositifs de solidarité en lien avec les enfants pourraient être revus pour plus de justice. La majoration de 10 % des pensions qui s’applique à partir du troisième enfant, est doublement injuste : elle est d’autant plus élevée que la pension est élevée, et elle rapporte plus aux hommes qu’aux femmes, alors que ce sont les femmes qui sont pénalisées du fait de la prise en charge des enfants. Les majorations de durée d’assurance qui existent pour chaque enfant conduisent, pour ce qui est du montant des pensions, à favoriser proportionnellement les plus aisés. Une majoration forfaitaire par enfant pourrait être une piste de reconfiguration des dispositifs de solidarité.

Afin de remédier à la pauvreté des veuves et aux disparités existantes entre public et privé, les pensions de réversion pourraient être alignées et fonctionner sur le principe d’un maintien du niveau de vie du conjoint survivant en fonction des revenus du couple. Leur bénéfice pourrait notamment être élargi sur ce modèle aux couples pacsés, injustement exclus de ce dispositif pour le moment.

Contrer la dynamique de capitalisation pour conserver un système fondé sur la solidarité