Cette note est la quatrième édition du « point de conjoncture » de l’Institut La Boétie.

Le département d’économie vous propose régulièrement, dans ces points de conjoncture, une lecture critique pour décrypter et mettre en perspective l’actualité économique. Dans chaque note, vous découvrirez un focus spécifique sur une question économique d’actualité.

Vue d’ensemble : une économie mondiale toujours déprimée

L’économie française est engluée dans une profonde dépression, avec une croissance de la richesse produite faible : autour de 1 % en rythme annuel depuis début 2022. Elle peine à dégager des gains de productivité[1]. La consommation des ménages et l’investissement des entreprises, c’est-à-dire la demande nationale privée[2], sont atones. C’est le commerce extérieur et la dépense publique qui expliquent le reste de croissance que l’on observe depuis deux ans.

Les perspectives se dégradent encore pour les trimestres à venir. Après un léger effet JO pendant l’été, l’indice qui suit l’évolution de la production dans le secteur privé (PMI Flash HCOB[3]), s’est dégradé nettement en septembre, puis en octobre. Le « climat des affaires », qui synthétise tout ce qui pousse ou retient des décisions d’investissement ou d’embauche de la part des patrons, s’est effondré dans l’industrie en octobre. C’est même la plus forte baisse mensuelle depuis novembre 2008[4]. Le discours gouvernemental sur la réindustrialisation paraît ainsi plus que jamais en décalage avec la réalité. Les perspectives sont particulièrement sombres pour le secteur de l’automobile et des moyens de transport en général. Elles sont aussi fortement dégradées pour la production de biens d’équipement (les machines notamment), puisque l’investissement des entreprises continuerait à se dégrader dans les mois qui viennent.

Au niveau mondial, le Fonds monétaire international (FMI) anticipe la persistance à court et moyen termes d’une croissance « médiocre » autour de 3 %[5]. Depuis la fin du Covid, les pays de l’Europe du Sud (notamment l’Espagne) prennent leur « revanche » sur les pays de l’Europe du Nord : l’Allemagne connaîtra ainsi en 2024 une nouvelle récession (– 0,2 %), après celle de 2023 (– 0,3 %).

En 2025, la croissance ralentirait là où elle a été la plus forte (aux États-Unis, en Espagne ou en Chine). Elle se redresserait légèrement dans les pays qui ont connu la stagnation ou la récession (en Allemagne ou au Japon).

L’économie mondiale n’est pas sortie de la dépression qui a fait suite à la crise de 2008. Tout cela dessine le tableau général d’un capitalisme morbide où les entreprises tirent avant tout leurs profits des aides publiques et du blocage, voire de la baisse, des salaires réels.

Croissance : une faible croissance tirée par le commerce extérieur et les dépenses publiques

Sur ces deux dernières années (entre le 3e trimestre 2022 et le 3e trimestre 2024), le produit intérieur brut français a augmenté de 2,1 %. La consommation des ménages et l’investissement des entreprises y ont contribué négativement pour – 1,3 point, alors que le commerce extérieur y a contribué positivement pour 2,2 points, et les dépenses publiques pour 1,2 point.

| La fin de l’inflation ? Étudier le poids de chaque composante de la croissance du PIB[6] permet d’invalider la thèse d’une explication de l’inflation par une surchauffe de la consommation dopée par les revenus et le surplus d’épargne après la fin des confinements. En effet, on ne constate pas d’envolée de la demande privée interne. L’inflation a d’abord été provoquée par une augmentation de certains coûts de production : hausse des prix de l’énergie, perturbations des chaînes d’approvisionnement liées au Covid. Elle a ensuite perduré car les entreprises, en particulier les grandes, ont maintenu leurs marges à tout prix, alors que la productivité du travail baissait[7]. Puisqu’elles produisaient moins avec la même quantité de travail, les entreprises ont maintenu leurs marges en augmentant les prix. Ceci s’est traduit par une baisse des salaires réels, puisque dans le même temps l’évolution des salaires nominaux[8] n’a pas suivi celle des prix. Les grands groupes des secteurs du raffinage, de l’agroalimentaire[9], de l’énergie, du transport maritime ont même fortement augmenté leur taux de marge, et peuvent être caractérisés en tant que « profiteurs de crise » : dans ces secteurs en particulier, l’inflation a été directement alimentée par les profits. L’inflation a fortement ralenti ces derniers mois, tirée à la baisse par la chute des prix de l’énergie et par la modération des prix industriels (en raison des surcapacités de production chinoises). Mais l’inflation dans les services est, elle, toujours au-dessus de 2 %. D’autre part, la montée des tensions géopolitiques, menant à des tensions sur les prix et les circuits d’approvisionnement internationaux, ainsi que la faiblesse persistante de la productivité, nous font penser que l’inflation pourrait persister et rebondir, d’autant plus si le conflit de répartition entre salaires et profits s’intensifie en faveur des revenus du capital. |

La contribution positive du commerce extérieur à la croissance ne signifie pas que la France dégage des excédents commerciaux. Elle signifie que le déficit de la balance des biens et services[10] diminue, non pas tant en raison d’exportations particulièrement dynamiques, mais en raison d’une baisse des importations à mettre en lien avec la faiblesse de la consommation interne des ménages et des entreprises.

L’autre contribution à la croissance, les dépenses publiques, est directement menacée par le tournant austéritaire. Dès la fin de l’année 2024, la consommation collective des administrations publiques (services publics qui bénéficient à la collectivité dans son ensemble) ralentirait fortement, et le projet de budget du gouvernement amputerait la croissance de 0,8 point en 2025 selon l’OFCE[11].

La situation est particulièrement critique dans le secteur de la construction, qui a été pénalisé en particulier par la hausse des taux d’intérêt des banques centrales pour lutter contre l’inflation. En effet, cette hausse a été à l’origine d’une diminution de la capacité des ménages à emprunter pour investir dans l’immobilier. La France n’a jamais produit aussi peu de logements neufs qu’au cours de la période allant de juillet 2023 à juillet 2024[12]. Avec 2,7 millions de ménages en attente d’un logement social, une construction toujours à l’arrêt et 330 000 personnes sans domicile fixe – deux fois plus qu’il y a dix ans –, tous les voyants ont viré au rouge écarlate.

Les JO ont permis une hausse de la croissance au 3e trimestre[13], mais elle est anticipée comme nulle au 4e trimestre par l’Insee ou l’OFCE. En 2025, la croissance sera très faible, la consommation des ménages étant pénalisée par le maintien d’un taux d’épargne[14] nettement supérieur à l’avant Covid (d’environ 2,5 points). Le niveau élevé du taux d’épargne s’explique notamment par deux facteurs. D’une part, les plus riches ont vu leurs revenus fortement augmenter avec l’envolée des revenus du patrimoine, et notamment des dividendes, tandis que les revenus des plus pauvres diminuaient : or, les revenus supplémentaires des plus riches vont davantage vers l’épargne que vers la consommation. D’autre part, les consommateurs sont (légitimement) pessimistes quant à l’évolution de la situation.

Investissement : une baisse importante de l’investissement des entreprises qui risque d’entretenir la baisse de la productivité du travail et la stagnation économique

Les entreprises devraient connaître au moins cinq trimestres consécutifs de baisse de leur investissement[15]. Entre le 3e trimestre 2023 et le 4e trimestre 2024, l’investissement diminuerait de plus de 3 %, et même de 8 % en ce qui concerne les produits manufacturés. Même l’investissement en logiciels informatiques, jusqu’ici plus dynamique, ralentirait fortement fin 2024. Selon l’OFCE, l’investissement continuerait de baisser début 2025 avant de stagner à la fin de l’année. Les ressorts d’un rebond de la croissance sont donc absents.

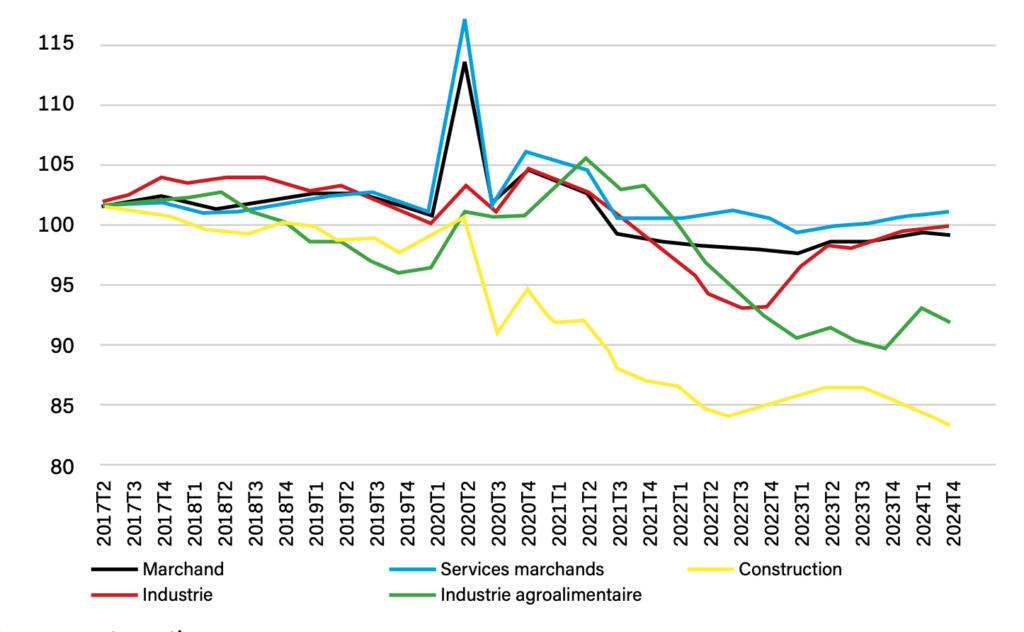

La baisse de l’investissement devrait entretenir le ralentissement des gains de productivité. La productivité du travail est aujourd’hui inférieure à ce qu’elle était en 2017[16] ! Alors que les gains de productivité sont ordinairement plus forts dans l’industrie, la baisse y est aujourd’hui plus forte encore. On peut discerner deux grandes explications à cette baisse :

1. La faiblesse de l’investissement, notamment dans les nouvelles technologies de l’information et de la communication (en comparaison avec les États-Unis).

2. L’essor des emplois à faible productivité[17], comme les contrats en alternance et les micro-entrepreneurs (dont le revenu moyen est de 800 € pour ceux qui ne sont pas salariés en complément). Or, ceux-ci constituent environ la moitié des créations d’emplois depuis 2019.

C’est une proportion énorme qui met à nu l’arnaque derrière le discours sur le retour à un quasi plein-emploi. Le taux de chômage officiel, qui est par ailleurs reparti à la hausse (il devrait atteindre 7,5 % fin 2024, puis 8 % fin 2025 selon l’OFCE), masque un sous-emploi massif.

Figure 1 : Évolution de la productivité horaire du travail

Salaires : une baisse marquée en 2022 et 2023 qui ne sera pas rattrapée de sitôt

L’Insee a rendu son verdict sur l’évolution du salaire net moyen dans le secteur privé en 2023[18] : celui-ci diminue de 0,8 %, après une baisse de 1 % en 2022 quand on tient compte de l’inflation telle que mesurée par l’indice des prix à la consommation (IPC). Si on prend en compte l’indice des prix à la consommation harmonisé (IPCH)[19], plus approprié pour évaluer l’inflation réelle, la baisse du salaire est même presque deux fois plus forte : – 1,7 % en 2023 et – 1,6 % en 2022.

Le salaire net moyen a donc baissé de plus de 3 % en deux ans, quand, dans le même temps, les revenus réels du patrimoine, qui bénéficient très majoritairement aux plus riches, ont augmenté de près de 20 %. En 2024 et 2025, les salaires réels augmenteraient au mieux de 0,5 %, ce qui serait loin de compenser les pertes des années précédentes.

Selon l’OFCE, les destructions d’emplois ont commencé fin 2024. Elles devraient se poursuivre tout au long de l’année 2025. L’emploi total reculerait de plus de 200 000 postes entre le 3e trimestre 2024 et le 4e trimestre 2025. Seuls les emplois à faible productivité de micro-entrepreneurs continueraient à augmenter.

La nette dégradation du marché du travail devrait peser à la baisse sur les salaires. Récemment, les prévisions de hausse de salaires ont été révisées à la baisse. Aujourd’hui, on constate que les salaires nominaux refluent presque aussi vite que les prix.

La hausse annoncée des salaires réels en 2025 semble donc incertaine, et de toute façon insuffisante pour permettre une hausse du pouvoir d’achat moyen des ménages. Les coupes dans les prestations sociales planifiées par le gouvernement Barnier vont en effet plomber le pouvoir d’achat des ménages, qui baisserait de 0,2 % en 2025 selon l’OFCE.

Profits : un capitalisme sous perfusion d’aides publiques

Le patronat n’a de cesse de stigmatiser le poids des impôts et des dépenses publiques. Pourtant, depuis le début de la période dite « néolibérale », c’est-à-dire le début des années 1980, les politiques budgétaires se sont mises au service du capital. Cette période est celle des baisses d’impôts sur les entreprises et des hausses de leurs subventions. Ces politiques ont eu un impact massif sur la dette publique pour maintenir la rentabilité d’entreprises qui, sans elles, serait au plus bas.

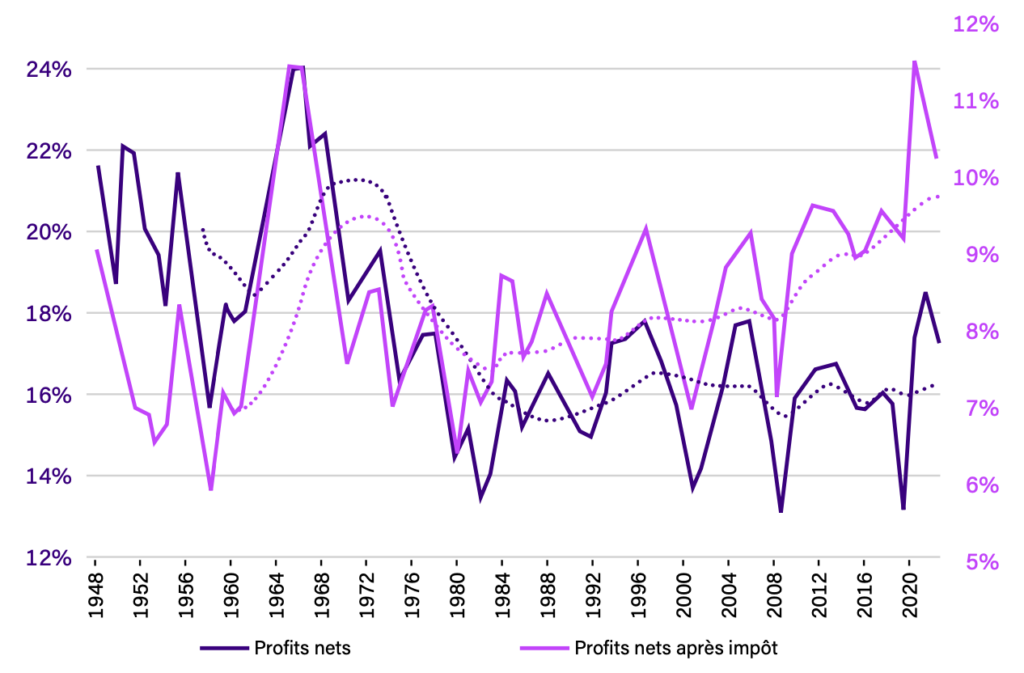

Aux États-Unis, le taux de profit net (avant et après impôts) des sociétés non financières[20] a fortement chuté de la fin des années 1960 à la fin des années 1970[21]. Depuis cette période, le taux de profit net avant impôts est resté tendanciellement à un niveau bas, avec bien sûr des variations cycliques[22]. En revanche, le taux de profit net après impôts s’est fortement redressé, notamment après la crise de 2008, pour atteindre à nouveau les sommets atteints pendant les « Trente Glorieuses ».

Cette divergence entre taux de profit avant impôts et taux de profit après impôts montre que le redressement des taux de profit n’est pas dû à un redressement productif des entreprises, mais bien aux politiques de baisses d’impôts (et de hausses des subventions) des États envers les entreprises. C’est le signe d’un capitalisme au ralenti et sous perfusion.

Figure 2 : Évolution du taux de profit des sociétés non financières aux États-Unis

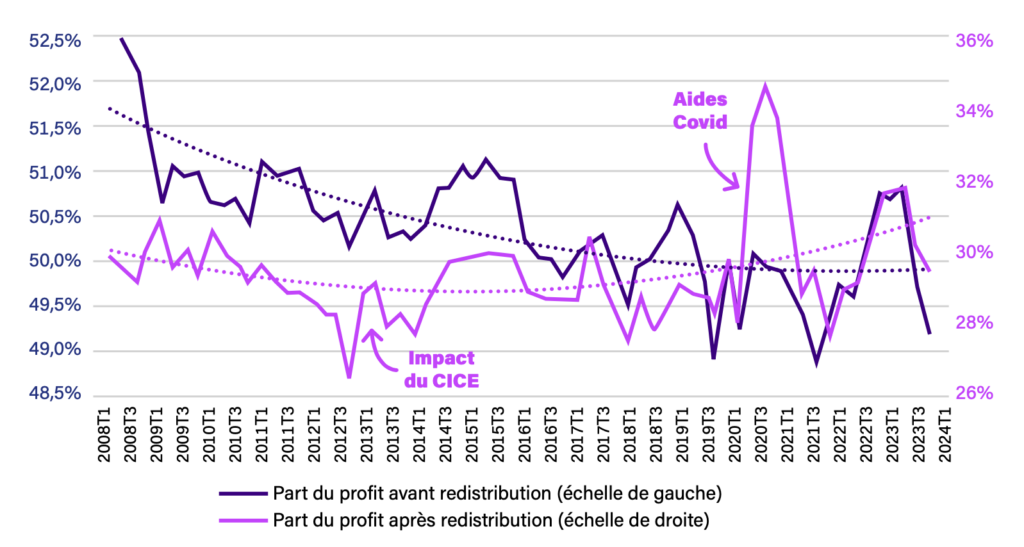

En France aussi, la part du profit « avant redistribution » dans la valeur ajoutée des sociétés non financières (SNF) décline depuis la crise de 2008[23]. Mais la politique budgétaire volontariste en faveur du capital conduit à l’inverse à une augmentation de la part du profit « après redistribution » ! Depuis 2012 (notamment grâce au CICE de François Hollande[24]), celle-ci augmente. Ce sont donc bien les politiques publiques qui permettent aux entreprises de sauver leurs marges, malgré la baisse de leur productivité.

Figure 3 : Évolution de la part représentée par le profit (avant et après redistribution) dans la valeur ajoutée des sociétés non financières

Dette publique : l’instrumentalisation du déficit public pour couper dans les dépenses sociales

Le déficit public actuel a été créé par les baisses d’impôts en faveur des plus riches et des grandes entreprises. Ces mesures, supposées stimuler l’activité économique, ont en réalité eu pour unique résultat d’enrichir une poignée de fortunés et de priver l’État de recettes précieuses.

Les mêmes qui en ont bénéficié exigent aujourd’hui que le déficit soit au plus vite réduit en imposant une baisse drastique des dépenses pour la protection sociale et les services publics.

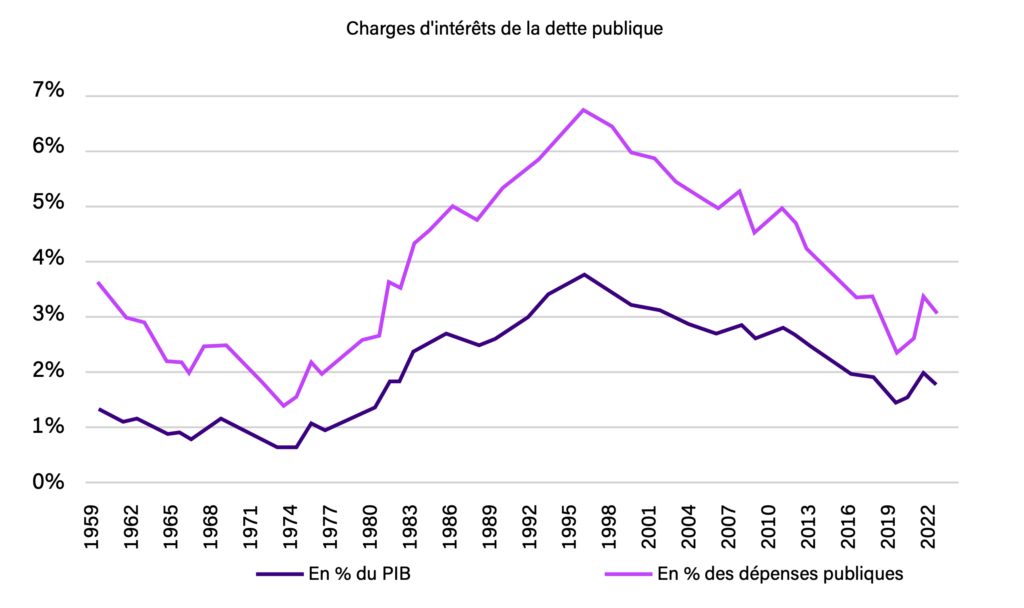

Pour cela, un discours catastrophiste martèle que les niveaux du déficit et de la dette publics seraient devenus « insoutenables ». Or, en réalité, si la charge d’intérêt sur la dette publique a certes augmenté en 2022 (en pourcentage du PIB), elle est deux fois moins élevée qu’elle ne l’était au milieu des années 1990.

Figure 4 : Évolution des charges d’intérêts de la dette publique, en pourcentage du PIB et en pourcentage des dépenses publiques

On nous explique qu’une politique d’austérité doit être mise en place pour « rassurer » les marchés, sans quoi nous serions « punis » par une hausse des taux d’intérêt sur la dette publique qui rendrait la charge d’intérêts insoutenable. Il n’y a aucune raison d’accepter cette logique : avant le tournant néolibéral, le déficit public était financé par les avances directes de la banque centrale[25] ou par le « circuit du Trésor »[26]. Ce financement « administré » de la dette publique permettait d’avoir une maîtrise du taux d’intérêt sur la dette publique.

FOCUS – Le budget 2025 sera-t-il mortel pour l’économie française ?

Le 14 octobre, avec beaucoup de retard par rapport au calendrier parlementaire traditionnel, le gouvernement Barnier a présenté le projet de loi de finances (PLF) et le projet de loi de financement de la Sécurité sociale (PLFSS) pour l’année 2025.

Selon le gouvernement, ce budget constitue une cure d’austérité de 60 milliards d’euros, même si le Haut Conseil des Finances Publiques (HCFP) suggère que l’ajustement budgétaire serait en réalité plutôt de 42 milliards d’euros (soit 1,4 point de PIB)[27].

Entre aveuglement idéologique et crainte sincère concernant la montée de l’écart entre le taux d’intérêt exigé pour les titres de la dette publique française et les titres allemands[28], le gouvernement souhaite envoyer des signaux à ses électeurs et aux marchés financiers concernant la crédibilité de son engagement austéritaire.

Or, on peut penser qu’un PLF bâclé, associé à une communication peu transparente[29], ne permettra de toute façon pas d’améliorer la crédibilité des comptes publics, mise à mal par la politique pratiquée depuis sept ans.

Le déficit actuel est la conséquence de la politique économique menée depuis 2017

Le manque de crédibilité des comptes publics français ne tombe pas du ciel. Il fait suite à sept années de gouvernements nommés par Emmanuel Macron. Durant cette période, les politiques publiques mises en place par les gouvernements Philippe, Castex, Borne et Attal ont creusé les soldes publics de façon permanente de 40 milliards d’euros[30], essentiellement du fait de baisses d’impôts non financées.

Les défenseurs du bilan de ces gouvernements mettent souvent en avant les dépenses et baisses de recettes dues à la crise du Covid-19 pour rendre compte de l’augmentation de la dette publique. Pourtant, près de la moitié de la dette supplémentaire peut être expliquée par leur mauvaise gestion budgétaire, à savoir des baisses d’impôts non financées. Le 26 mars 2024, déjà, l’Insee remarquait que son aggravation avait avant tout pour origine la baisse de recettes, puisque le poids de celles-ci dans le PIB avait diminué de 2,1 points en 2022-2023[31].

Après avoir « affamé la bête » en se coupant volontairement de recettes, la puissance publique se trouve exsangue. C’est d’autant plus grave au moment où il est nécessaire de se donner les moyens d’action pour faire la bifurcation écologique et répondre enfin aux besoins suscités par le vieillissement de la population (santé, dépendance), sans parler de la reconstruction des services publics.

Au-delà même des sept dernières années, depuis 2000 la dépense publique en subventions et transferts en capital aux entreprises a augmenté cinq fois plus vite que celle consacrée aux services publics. Alors que ces vingt-cinq dernières années ont vu une augmentation des besoins en services de la population du fait des conséquences du « baby boom » des années 2000 et du vieillissement de la population, la part des services publics dans la dépense publique a baissé de 5 à 6 points[32].

Des mesures fiscales qui vont peser sur la consommation populaire

Dans ce contexte, une hausse des prélèvements obligatoires peut sembler justifiée. Elle serait de 30 milliards d’euros selon le HCFP. Mais il faut faire la différence entre des mesures fiscales qui viseraient ceux qui ont profité le plus des baisses d’impôts depuis 2017, à savoir les ménages les plus aisés et les entreprises, et des mesures touchant l’ensemble des contribuables, qui constitueraient un danger pour le pouvoir d’achat des ménages populaires et de la classe moyenne, et donc pour la consommation et la croissance.

Parmi les nouvelles mesures incluses dans le projet de loi de finances, le gouvernement espère collecter 8 milliards d’euros grâce à la surtaxe sur l’impôt sur les sociétés des grands groupes ; 4 milliards avec la baisse des exonérations de cotisations sociales employeurs ; 2 milliards avec le taux plancher de 20 % pour les très hauts revenus ; mais aussi 7 milliards avec la hausse des taxes sur la consommation d’électricité (dont 4 milliards grâce au retour de la taxe intérieure sur la consommation finale d’électricité (TICFE)[33] à son niveau pré-crise énergétique).

Si certaines mesures dans cette liste constituent clairement un aveu d’échec de la stratégie fiscale mise en place depuis 2017, il faut relativiser leur portée. D’abord, la surtaxe sur l’impôt sur les sociétés des grands groupes et le taux plancher de 20 % pour les très hauts revenus sont annoncés comme exceptionnels et temporaires. À l’inverse, les baisses d’impôt sur les grands patrimoines mises en œuvre depuis 2017, notamment la transformation de l’impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI)[34] ou la mise en place du prélèvement forfaitaire unique (PFU)[35] ne sont quant à elles pas remises en cause. Par ailleurs, concernant l’augmentation de l’impôt sur les sociétés des grands groupes, on peut être sceptique quant à la réalité des montants de recettes prévus dans le projet de loi de finances : la mesure apparaît très à contretemps, car, s’ils ne sont pas totalement dissipés, les superprofits ne sont plus au niveau historique de la période 2021-2022.

En revanche, la hausse des taxes sur l’électricité va peser sur le pouvoir d’achat des ménages en augmentant le prix d’une dépense de première nécessité, contrainte. Entre décembre 2019 et septembre 2024, le prix de l’électricité a bondi de 49 %, alors que l’inflation totale était de 13 %. Même si la baisse de 9 % du prix total annoncée par le gouvernement se matérialisait, la hausse du prix de l’électricité depuis le pré-Covid resterait de 35 % après la hausse des taxes. Ainsi, la hausse de taxes prévue par le gouvernement entérine et prolonge les prix anormalement élevés de l’énergie, ce qui aura un effet durable sur la consommation des ménages et sur les capacités d’investissement des entreprises.

Des coupes dans les services publics, les budgets sociaux et la transition écologique

À côté des mesures fiscales décrites ci-dessus, le gouvernement propose des coupes dans la dépense publique pour un montant de 12 milliards d’euros selon le HCFP, et jusqu’à 40 milliards d’euros selon Bercy (l’écart entre les deux chiffres suggère une présentation mensongère du budget par le ministère de l’Économie et des Finances)[36].

Parmi les principales mesures de réduction de dépenses, la restriction des dispositifs de subvention de l’apprentissage, les coupes dans les soins de ville remboursés par la Sécurité sociale, la hausse du nombre de jours de carence pour les fonctionnaires et la baisse de la prise en charge des arrêts maladie, ainsi que le report de six mois de l’indexation des pensions de retraite impliquant une baisse des pensions sur 6 mois. Le budget Barnier opère aussi des suppressions de postes dans l’Éducation nationale, des coupes budgétaires dans les dispositifs de soutien à la transition écologique (notamment en ce qui concerne la rénovation thermique des logements ou les primes pour l’acquisition de véhicules électriques), dans les crédits spécifiques pour les Outre-mer ou encore dans les achats des hôpitaux publics.

La diminution des aides à l’apprentissage est un aveu d’échec de la politique en matière d’emploi menée depuis 2017. La politique de soutien à l’apprentissage était en effet devenue, selon tous les rapports d’évaluation[37], un puits sans fond. Mal conçue, mal ciblée, elle servait de plus en plus à financer tous les acteurs de la chaîne, sauf les jeunes plus en difficulté[38]. Pour donner une idée, le nombre de jeunes hors formation et emploi est aujourd’hui plus élevé qu’au début des années 2000, malgré le million de postes d’apprentis créés.

Un ajustement budgétaire historique : la France sur le chemin de l’Italie ?

L’ampleur de la consolidation budgétaire[39] est excessive même par rapport aux nouvelles règles européennes[40]. La France est en effet placée, depuis le 26 juillet 2024, sous une nouvelle procédure de déficit excessif[41] en raison de l’incurie des derniers gouvernements. La consolidation, évaluée à 1,4 point de PIB[42], dépasse largement les exigences du pacte de stabilité et de croissance. Celui-ci n’aurait nécessité qu’un ajustement de 0,6 point de PIB cette année, pour lequel les seules mesures fiscales proposées auraient suffi. L’ajustement exigé par les règles européennes était donc déjà assuré par les mesures fiscales prévues par le gouvernement pour l’année 2025. En réalité, quelques mesures fiscales ciblées sur les ménages les plus riches et les grands groupes auraient à elles seules suffi. Le gouvernement se veut donc « plus royaliste que le roi ».

Ceci est d’autant plus problématique que fournir un effort majeur en début de procédure de déficit excessif ne relâche en rien les exigences pour le futur. En effet, vu le niveau de sa dette publique, la France devrait théoriquement maintenir des efforts importants pendant de longues années après la réduction de son déficit, d’après la nouvelle version du pacte de stabilité et de croissance adoptée en 2024. Le gouvernement, qui a pris des mesures opportunistes, notamment en ce qui concerne une partie de la hausse de la taxation de l’énergie au moment où les prix reculent, ne sera donc pas forcément gagnant à se montrer excessivement dur.

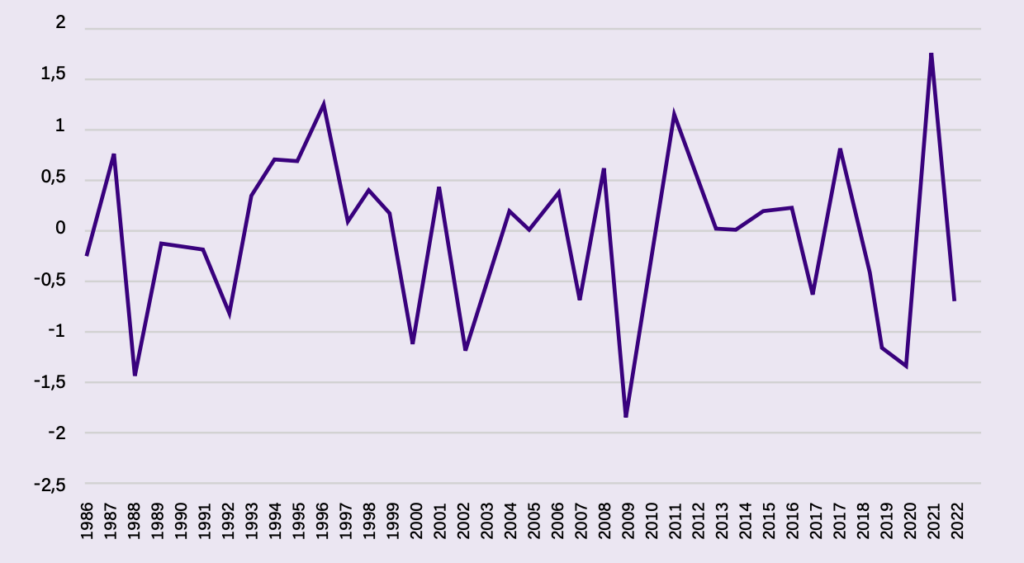

L’ampleur de l’austérité atteint des niveaux historiques. Si l’on mesure l’orientation de la politique budgétaire à travers la variation du solde structurel primaire[43], alors une consolidation de 1,4 point de PIB n’avait été observée en France que pendant la moitié des années 1990 (la consolidation pendant la période 1992-1996 était très forte) ou en sortie du pic du « quoi qu’il en coûte » en 2022 (voir figure 5).

Figure 5 : Variation du solde structurel primaire, en points de PIB potentiel

Si l’on compare l’ampleur de la consolidation proposée pour la France en 2025 par rapport à celle qui a eu lieu dans les pays du Sud pendant la crise de la zone euro, on peut constater qu’elle est supérieure à celle mise en place par l’Italie pendant la période 2010-2012[44].

Au cours de cette période, selon l’OCDE, l’Italie aurait fait une « consolidation budgétaire » annuelle de 1,1 point de PIB. Cela a conduit à une décennie entière de stagnation économique : 2012, 2013 et 2014 ont été des années de récession en Italie, et il aura fallu attendre 2024 pour que le PIB italien retrouve son niveau d’avant la crise de 2008. Le taux de chômage, lui, est monté jusqu’à atteindre 13 % de la population active en 2014 et n’a actuellement toujours pas retrouvé son niveau antérieur à la crise de 2008. Quant à la dette publique italienne, alors qu’elle s’élevait à 114 % du PIB en 2010, elle est aujourd’hui passée à 139 % du PIB.

L’Espagne, autre pays du Sud de la zone euro fortement affecté par la crise, a connu un ajustement supérieur (1,9 point de PIB par an pendant la crise de la zone euro). La Grèce, soumise à une politique particulièrement brutale, se distingue de tous ces pays (4,9 points par an), avec les conséquences dramatiques que l’on connaît. La baisse de 30 % des dépenses publiques y a provoqué une explosion du chômage, qui a atteint jusqu’à 28 %, avec la destruction d’un emploi sur cinq. Un tiers de la population grecque est tombé sous le seuil de pauvreté, notamment les retraités. Livrées à elles-mêmes, 1 million de personnes ont fui le pays, essentiellement les jeunes. Et pourtant, la dette n’a jamais cessé d’augmenter, sous l’effet de la diminution drastique de la consommation populaire et de la perte de recettes pour l’État[45].

Certes, la comparaison a ses limites, puisque les pays du Sud de la zone euro ont tardé à bénéficier de l’action modératrice de la Banque centrale européenne (BCE) sur leurs taux d’intérêt et ont connu une pression des marchés financiers et de la troïka[46] sans commune mesure avec ce que connaît la France actuellement.

Mais il reste une réalité : le gouvernement Barnier envisage un ajustement dont l’ordre de grandeur correspond aux plans imposés à l’Europe du Sud au début des années 2010. Et cela alors même que la situation financière française ne s’approche pas du tout de celle de ces États à cette période (niveau du taux sur sa dette souveraine bien plus faible, écart modéré entre les taux français et allemand).

Un grave coup porté à la croissance française

Selon les évaluations de l’OFCE, l’application du budget 2025 devrait amputer la croissance du PIB français de 0,8 point.

Les seules mesures qui ne contribuent pas à l’effet récessif de l’ajustement sont les mesures fiscales en direction des grands groupes et des ménages les plus aisés. En excluant la fin des mesures d’urgence passées, le multiplicateur serait à 0,7, selon l’OFCE[47]. Cela signifie qu’en moyenne, chaque euro de la consolidation budgétaire engagée par le budget 2025 réduirait l’activité de 70 centimes. Cela le situe à la limite du niveau auquel la consolidation budgétaire devient contre-productive du point de vue de ses propres objectifs car les pertes de recettes liées à l’effet récessif des mesures dépassent les économies réalisées par ailleurs[48]. Le plan d’austérité pourrait donc conduire à une aggravation du déficit et de l’endettement public.

Ainsi, pour le moment rien n’est gagné ni du point de vue de l’activité ou de l’emploi ni même du côté du rétablissement des comptes publics. Avec le retour de l’inflation à la cible de la BCE, il n’y aura pas de bouffée d’air du côté de la politique monétaire, c’est-à-dire pas de nouvelles baisses significatives des taux d’intérêt.

Conclusion

Les principaux voyants économiques tournent au rouge. La politique de soutien inconditionnel au capital n’a pas eu pour effet de redresser l’investissement des entreprises qui est en berne. Elle a simplement permis aux grandes entreprises de garder leurs marges intactes, malgré la baisse de la productivité.

Les résultats négatifs de cette stratégie de redressement des profits sous perfusion publique apparaissent désormais clairement : dégradation des comptes publics, sous-financement massif des services publics, baisse des salaires réels et une économie engluée dans une profonde dépression.

Le choix par le gouvernement d’un plan d’austérité d’une ampleur inédite risque d’aggraver très sérieusement ces tendances négatives, notamment en ce qui concerne la consommation des ménages et l’investissement des entreprises. Le projet de loi de finances prévoit en effet une cure d’austérité estimée à 1,4 point de PIB : davantage que l’Italie en 2010. Pourtant, les conséquences de tels plans sont bien connues, s’étant vérifiées partout, et notamment dans les États d’Europe du Sud dans les années 2010 : récession économique, hausse du chômage, et, faute de recettes, creusement du déficit public.

Politique de l’offre et austérité apparaissent ainsi clairement comme les deux faces d’une même pièce : celle d’un logiciel néolibéral qui a besoin, pour maintenir les profits, d’attaquer en profondeur les services publics en plus de la classe travailleuse.

C’est la double peine pour les catégories populaires : déjà durablement affectées par la baisse de leurs salaires réels du fait d’une inflation dopée par les profits, elles seront aussi les premières victimes des coupes budgétaires dans les services publics.

Pour en savoir plus, retrouvez les détails de la méthodologie de cette note :

Télécharger l’annexe méthodologique