Cette note est la deuxième édition du « point de conjoncture » de l’Institut La Boétie.

Chaque trimestre, le département d’économie vous propose dans ce point de conjoncture une lecture critique pour décrypter et mettre en perspective l’actualité économique, ainsi que des zooms spécifiques sur des questions économiques d’actualité.

Inflation et croissance : une « stagflation » bien installée

La France se trouve durablement dans une situation dite de « stagflation », c’est-à-dire qui associe une croissance très faible et une inflation forte.

En effet, en 2023, l’inflation va se maintenir à un niveau élevé, selon les prévisions de l’Insee[1] : l’indice des prix à la consommation harmonisée (IPCH)[2] est attendu à plus de 5 % en fin d’année.

Dans le même temps, la croissance va rester très faible tout au long de l’année 2023. La cible de 1 % en 2023 annoncée par le gouvernement ne sera pas atteinte : la croissance ne devrait pas dépasser 0,6 %.

Loin d’être une situation temporaire en voie de se régler, comme l’affirme le gouvernement, le risque de récession est fort à moyen terme. La demande interne (consommation et investissement) décline depuis la fin de l’année 2022 sous l’effet de l’inflation.

La consommation en volume des ménages devrait baisser en 2023 (-0,2 %). Quant à l’investissement des entreprises, il a baissé de 0,4 % au 1er trimestre et devrait stagner d’ici la fin de l’année. Si la France a évité pour le moment une récession, c’est seulement « grâce » à la contraction des importations du fait de la faiblesse de la demande interne.

La situation de stagflation s’installe également au niveau mondial.

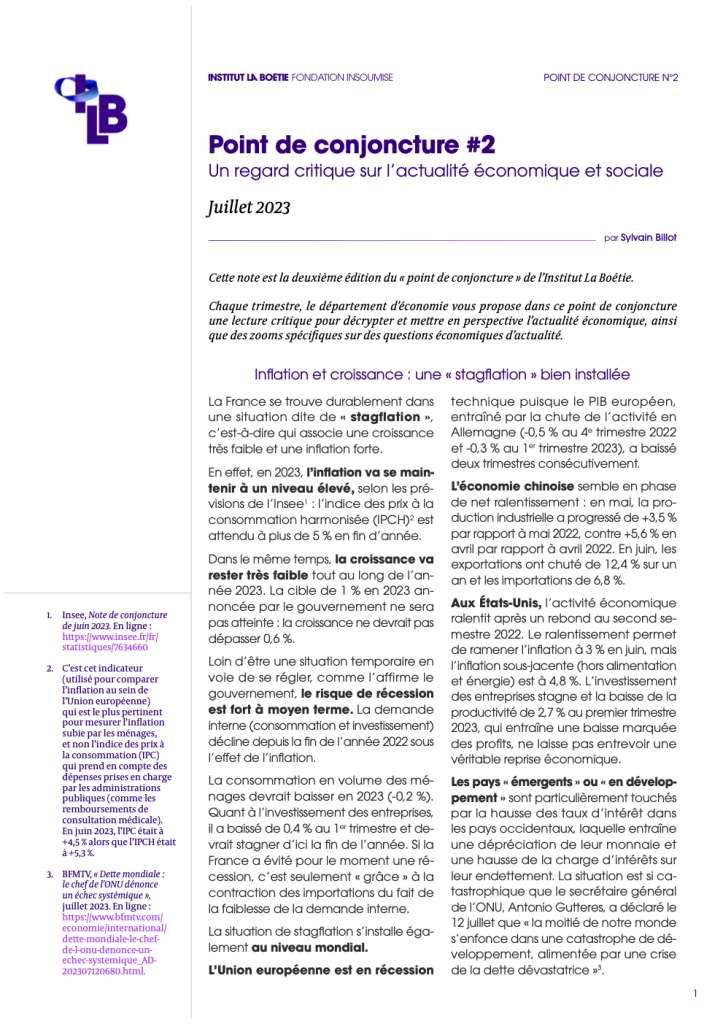

L’Union européenne est en récession technique puisque le PIB européen, entraîné par la chute de l’activité en Allemagne (-0,5 % au 4e trimestre 2022 et -0,3 % au 1er trimestre 2023), a baissé deux trimestres consécutivement.

L’économie chinoise semble en phase de net ralentissement : en mai, la production industrielle a progressé de +3,5 % par rapport à mai 2022, contre +5,6 % en avril par rapport à avril 2022. En juin, les exportations ont chuté de 12,4 % sur un an et les importations de 6,8 %.

Aux États-Unis, l’activité économique ralentit après un rebond au second semestre 2022. Le ralentissement permet de ramener l’inflation à 3 % en juin, mais l’inflation sous-jacente (hors alimentation et énergie) est à 4,8 %. L’investissement des entreprises stagne et la baisse de la productivité de 2,7 % au premier trimestre 2023, qui entraîne une baisse marquée des profits, ne laisse pas entrevoir une véritable reprise économique.

Les pays « émergents » ou « en développement » sont particulièrement touchés par la hausse des taux d’intérêt dans les pays occidentaux, laquelle entraîne une dépréciation de leur monnaie et une hausse de la charge d’intérêts sur leur endettement. La situation est si catastrophique que le secrétaire général de l’ONU, Antonio Gutteres, a déclaré le 12 juillet que « la moitié de notre monde s’enfonce dans une catastrophe de développement, alimentée par une crise de la dette dévastatrice »[3].

Salaires : travailler plus pour gagner moins

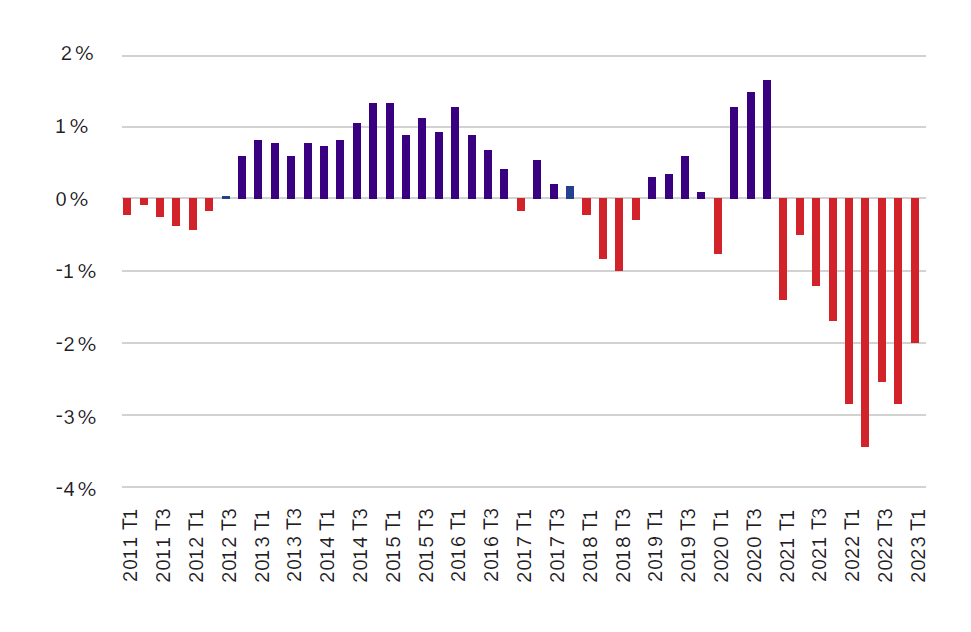

Les salaires réels ne cessent de baisser depuis le 1er trimestre 2021.

Le salaire mensuel de base moyen (salaire hors primes et heures supplémentaires) a augmenté de 4,7 % au 1er trimestre 2023 par rapport au 1er trimestre 2022, selon les données publiées par la Direction de l’animation de la recherche et des études statistiques (Dares)[4].

C’est nettement moins que la hausse des prix sur un an (IPCH), qui est de 6,7 % en mars 2023 : les salaires réels ont donc baissé de 2 % sur un an. Cette baisse est encore plus forte (-2,9 %) si l’on inclut également l’évolution des prix des services financiers[5].

Les salaires réels, y compris en incluant les primes et les heures supplémentaires (salaire moyen par tête), vont continuer à diminuer tout au long de l’année 2023 selon les prévisions de la note de conjoncture de l’Insee.

Graphique 1 : Évolution du salaire salaire réel[6], en glissement annuel

Source : Dares.

Graphique 2 : Évolution prévue des salaires en 2023 en glissement annuel[7]

Source : Insee.

Non seulement les salaires baissent, mais le travail est de surcroît plus dur. Le malaise des salariés s’accroît comme en témoigne la progression sensible des arrêts maladie : les indemnités journalières ont augmenté de 8 % en 2022.

Les mesures du gouvernement visant à faire travailler plus ont des effets concrets. Une proportion croissante de salariés à temps complet travaille plus de 38 heures par semaine : 14,7 % au 1er trimestre 2023 contre 11,5 % au 1er trimestre 2018[8].

Pouvoir d’achat : la baisse continue, surtout pour les plus pauvres

La baisse du pouvoir d’achat devrait s’accentuer en 2023, alors que le pouvoir d’achat moyen a déjà reculé de 0,3 % en moyenne annuelle en 2022. Il reculerait de 0,6 % au 1er trimestre 2023 et de 0,7 % au 2e trimestre 2023, avant de stagner lors du 2e semestre.

Le pouvoir d’achat reculerait donc de 1,8 % entre fin 2021 et fin 2023. Il apparaît clairement que les mesurettes du gouvernement ont été très largement insuffisantes pour compenser la baisse des salaires réels.

Mais au-delà des moyennes, on constate aussi une hausse des inégalités.

Ainsi, les ménages les plus riches ont le plus bénéficié de la hausse de 15 % des revenus tirés du patrimoine entre le 1er trimestre 2022 et le 1er trimestre 2023. À l’inverse, l’inflation est plus élevée pour les plus pauvres : +0,3 point au-dessus de la moyenne nationale en avril, selon l’Insee.

Les plus pauvres vont également être les premières victimes du programme d’économies prévu par le gouvernement. En effet, afin d’atteindre son objectif d’un déficit public inférieur à 3 % du PIB en 2027, le gouvernement prépare d’importantes coupes dans les dépenses publiques, avec l’objectif de réaliser 10 à 15 milliards d’économies dès 2024.

Ce sont les dépenses dont bénéficient les ménages qui sont visées dans les pistes envisagées par le gouvernement : baisse des remboursements par la Sécurité sociale pour les soins dentaires dès octobre, hausse de la franchise sur les boîtes de médicament, introduction d’un reste à charge pour l’usage du compte personnel de formation (CPF), etc.

Pendant ce temps, les dépenses publiques dont bénéficient le patronat, en très forte augmentation ces dernières décennies[9], sont sanctuarisées au nom de la défense de la compétitivité des entreprises françaises.

Emploi : remontée du chômage en vue

L’INSEE prévoit un fort déclin des créations d’emplois en France en 2023 : 175 000 créations nettes en 2023, contre 445 000 en 2022.

La Banque de France table sur une hausse du taux de chômage officiel à 7,4 % en 2024, contre 7,1 % aujourd’hui. Le ralentissement économique du pays va en effet conduire à une remontée progressive du chômage, nous éloignant encore davantage des promesses de plein emploi du gouvernement.

Avant même cette dégradation à venir, la situation actuelle est très médiocre.

D’une part, les créations d’emplois s’expliquent en grande partie par le boom subventionné de l’apprentissage : l’apprentissage représente environ un tiers des emplois créés depuis fin 2019.

Ce sont ainsi 20 milliards d’euros d’argent public qui ont été consacrés en 2022 à l’apprentissage, avec des subventions prenant en charge 100 % du salaire des apprentis de moins de 21 ans, et 80 % entre 21 et 25 ans. Une politique dispendieuse et non ciblée, d’ailleurs critiquée par la Cour des comptes qui pointe des effets d’aubaines massifs car elle bénéficie surtout à des étudiants en cursus long[10] et non aux jeunes les plus éloignés de l’emploi.

D’autre part, la baisse du taux de chômage officiel est trompeuse : elle masque en réalité de nombreuses personnes privées d’emploi non répertoriées dans cette statistique[11].

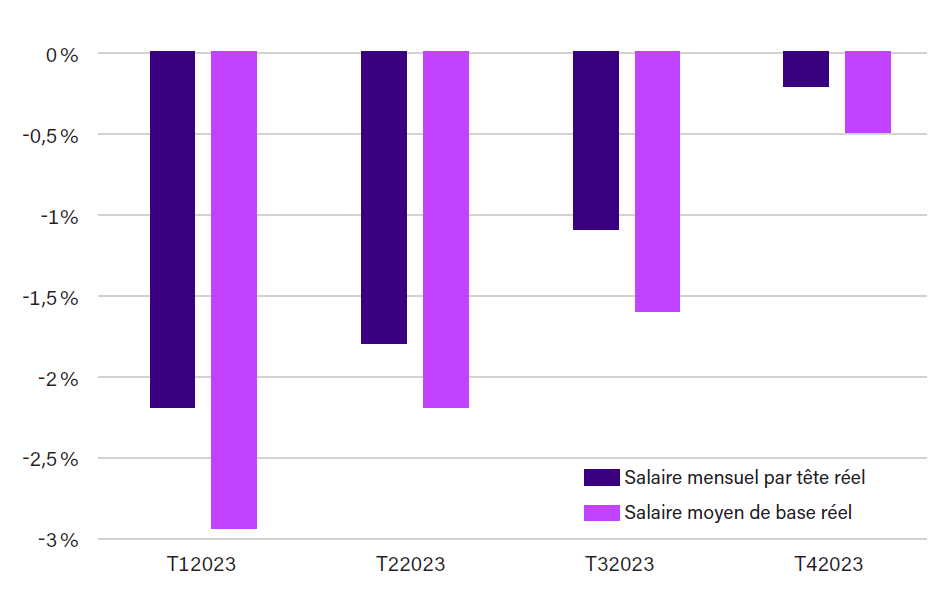

En effet, depuis 2008, si le nombre « officiel » de chômeurs, calculé selon les critères définis par le Bureau international du travail (BIT), est resté stable autour de 2,2 millions, le nombre d’inscrits à Pôle Emploi de catégorie A[12] a quant à lui très fortement augmenté : il est passé de 2,2 millions à plus de 3 millions.

Cette différence a une explication claire. Le taux du BIT ne prend en compte que les chômeurs recherchant « activement » un emploi, tandis que la catégorie A de Pôle emploi compte tous les demandeurs d’emploi, y compris ceux qui n’ont pas fait une « recherche active » au cours des quatre dernières semaines.

De plus en plus de chômeurs, notamment les séniors, sont découragés à force de ne pas trouver d’emploi : ils renoncent à une recherche dite « active » et sortent donc des statistiques du chômage au sens du BIT.

Le nombre d’inscrits à Pôle emploi, toutes catégories confondues, a lui aussi fortement augmenté : de moins de 4 millions en 2008, il est passé à plus de 6 millions aujourd’hui.

La France n’est pas sur le chemin du plein emploi. Elle développe au contraire un chômage de masse de longue durée, dû notamment à l’augmentation de la proportion des chômeurs découragés et non indemnisés par l’assurance chômage.

Un chiffre illustre cette situation : 70 % des chômeurs étaient indemnisés en 2008. Aujourd’hui, ils ne sont plus qu’environ 50 %.

Graphique 3 : Évolution du nombre de chômeurs et d’inscrits à Pôle emploi depuis 1996

Sources : Insee, Dares.

Marges des entreprises : des profits qui se font sur le dos des salaires

Le taux de marge[13] des entreprises a encore fortement augmenté au 1er trimestre 2023, à 32,3 % contre 31,9 % fin 2022.

Cette hausse ne s’explique pas par une bonne dynamique économique, puisque la baisse de la productivité contribue à diminuer les marges de 0,4 point.

Les profits des entreprises se font sur le dos des salariés et des finances publiques : c’est la baisse des salaires réels (0,3 point) et la baisse des impôts sur les entreprises (0,5 point) qui compensent le déclin de la productivité (voir zoom ci-après).

Pour le reste de l’année 2023, l’Insee anticipe une stagnation de la productivité. Là aussi, c’est uniquement grâce à la faiblesse des salaires que les entreprises maintiendraient leur taux de marge.

Marchés et politique monétaire : un choc monétaire aux effets inquiétants sur l’économie

Face à l’inflation, la réponse unique des banques centrales a été d’augmenter leurs taux d’intérêt.

La BCE a d’ailleurs de nouveau relevé ses taux directeurs d’un quart de point le 15 juin pour atteindre un niveau inédit depuis 2001. Une nouvelle hausse des taux devrait être décidée le 27 juillet. La Fed, la banque centrale étatsunienne, a quant à elle annoncé une pause temporaire de la hausse des taux.

L’objectif assumé est de ralentir l’activité économique en faisant pression à la baisse sur les crédits aux particuliers et aux entreprises.

La stratégie du ralentissement économique pour lutter contre l’inflation « fonctionne » : les effets négatifs du choc monétaire en cours se font sentir.

Aux États-Unis, le nombre de défaut de paiements grimpe en flèche[14]. Partout, l’activité a bel et bien ralenti sous l’effet de la hausse des taux, en particulier dans le secteur immobilier, très dépendant des conditions de crédit aux ménages.

Les faillites d’entreprises augmentent fortement en France et rattrapent les niveaux d’avant Covid.

En regardant dans le détail, la situation est préoccupante en dehors des plus petites entreprises (moins de 10 salariés) avec +57 % de défaillances dans les TPE (entre 10 et 20 salariés) par rapport à 2019, +62,8 % dans les petites entreprises (entre 20 et 50 salariés), +50,4 % dans les moyennes (entre 50 et 250 salariés) et +103,8 % dans celles de plus de 250 salariés[15].

Tableau 1 : Évolution du nombre de défaillances d’entreprises selon la taille entre 2019 et 2023

| Taille de l’entreprise | Moins de 10 salariés | Entre 10 et 20 salariés | Entre 20 et 50 salariés | Entre 50 et 250 salariés | Plus de 250 salariés |

| Variation du nombre de défaillances | -7,9 % | +57 % | +62,8 % | +50,4 % | +103,8 % |

Source : Banque de France.

Focus : Un capitalisme malade qui ne dégage ses profits que grâce aux subventions publiques et à la baisse des salaires

Alors que le gouvernement a présenté à l’Assemblée nationale son projet de loi intitulé « partage de la valeur », nous proposons dans ce zoom de revenir sur l’évolution du partage de la valeur ajoutée entre capital et travail.

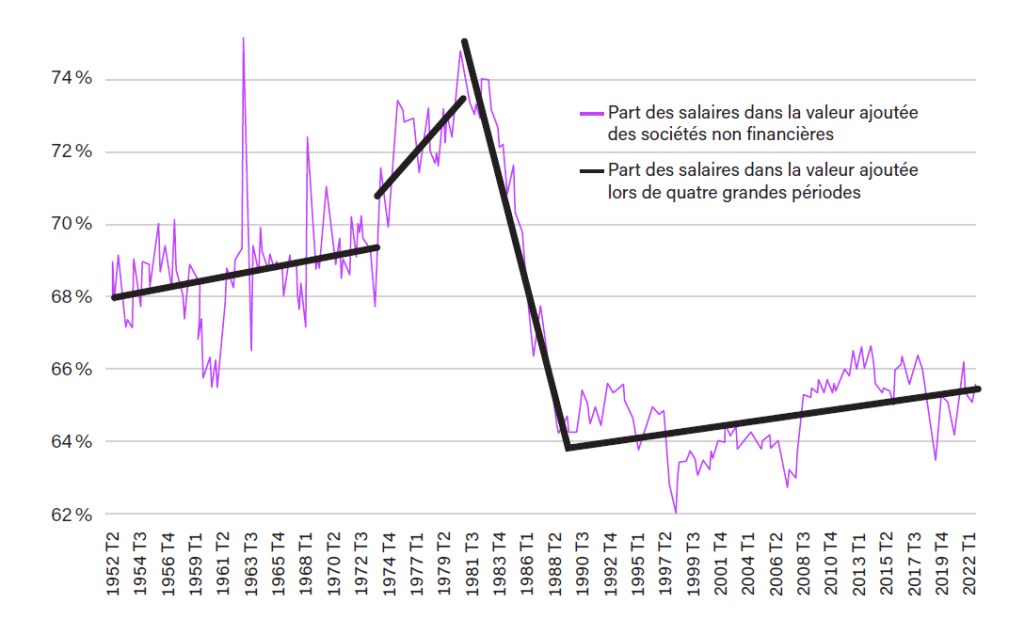

Graphique 4 : Part des salaires dans la valeur ajoutée des sociétés non financières[16]

Source : Comptes nationaux, Insee.

Pour étudier l’évolution du partage de la valeur ajoutée entre capital et travail, nous proposons d’analyser l’évolution de la part des salaires dans la valeur ajoutée depuis l’après-guerre. On distingue alors nettement quatre périodes (cf. graphique 3) :

Période 1 – Du début des années 1950 jusqu’au début des années 1970 : un partage de la valeur stable dans un contexte de forte hausse de la productivité

C’est le cœur de la période dite des « Trente Glorieuses ». La productivité horaire du travail, c’est-à-dire la quantité de richesses produites pour une heure de travail, est en nette hausse. La valeur supplémentaire ainsi produite pour une même quantité de travail, appelée « gains de productivité », permet une progression importante des salaires tout en maintenant les profits.

La part des salaires reste assez stable, avec une légère tendance à la hausse, autour de 69 % en moyenne.

Période 2 – Du début des années 1970 au début des années 1980 : un rapport de force en faveur des travailleurs, début de la baisse des gains de productivité

La productivité continue de progresser, mais plus lentement. Les gains de productivité sont donc moins importants. L’inflation est en forte hausse, en raison des chocs pétroliers et du ralentissement de la productivité.

Dans ce contexte, le partage de la valeur ajoutée se « déforme » au profit du travail : la part des salaires dans la valeur ajoutée atteint un pic de 74 %. C’est notamment dû aux grandes grèves ouvrières qui permettent d’obtenir des hausses de salaires importantes, s’appropriant ainsi une plus grande partie de la valeur ajoutée. Le taux de profit est alors en forte baisse.

Période 3 – Les années 1980 : victoire du capital

Le « tournant de la rigueur » de 1983 crée un mouvement inverse : le partage de la valeur ajoutée se déforme fortement, mais cette fois au bénéfice du capital. C’est la conséquence de la désindexation des salaires sur les prix et de l’émergence d’un chômage de masse qui fait pression sur les salaires. La part des salaires chute de 10 points entre 1983 et 1989, pour atteindre 64 % à la fin des années 1980. Les gains de productivité continuent de ralentir.

Période 4 – Depuis le début des années 1990 : une situation durablement en défaveur du travail

Dans un contexte de ralentissement de la croissance et de chômage de masse, le rapport de force reste favorable au capital qui voit son poids dans la valeur ajoutée se stabiliser, malgré la faiblesse des gains de productivité.

La part des salaires reste relativement stable mais à un niveau très bas : autour de 65 %, soit 4 points en dessous des années 1950 et 1960.

Un capitalisme malade incapable de dégager des profits

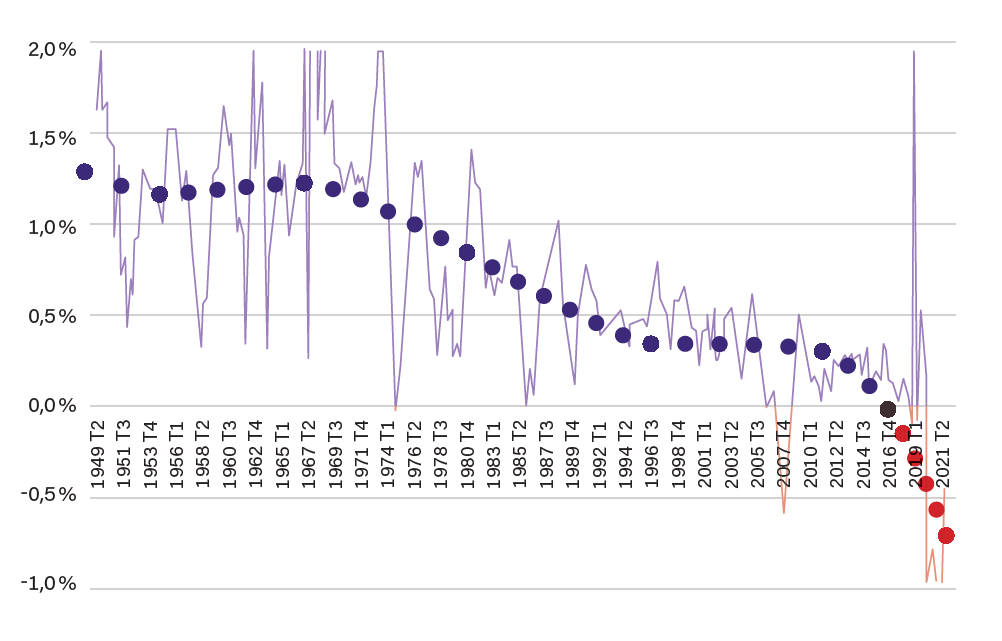

En apparence, la situation actuelle du partage de la valeur pourrait sembler stable par rapport à ce qu’elle était depuis les années 1990. Pourtant, un phénomène inédit est intervenu depuis lors : au ralentissement continu des gains de productivité depuis les années 1970 succède une baisse absolue de la productivité horaire (soit des gains de productivité négatifs) depuis 2019.

Graphique 5 : Evolution de la productivité horaire en France (secteur marchand)[17]

Source : Comptes nationaux, Insee.

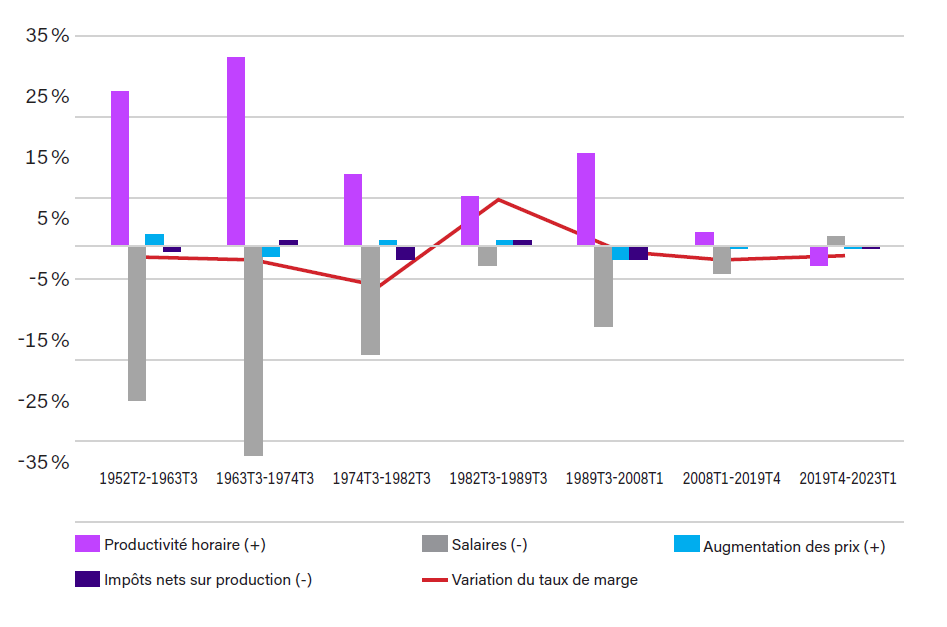

Cette baisse de la productivité a des conséquences sur les marges des entreprises. Pour comprendre ce mécanisme, il faut analyser les facteurs qui influent sur l’évolution du taux de marge des entreprises[18] :

- les gains de productivité horaire du travail : ils agissent positivement (font augmenter) sur les marges des entreprises ;

- les hausses de salaire réel et de la part de l’emploi salarié dans l’emploi total : ils agissent négativement, c’est-à-dire que plus l’entreprise doit payer de salaires, plus sa marge diminue ;

- l’évolution du ratio rapportant le prix de la valeur ajoutée au prix de la consommation finale des ménages : elle agit positivement, c’est-à-dire que si l’entreprise augmente ses prix plus vite que ses coûts et que l’ensemble des prix, alors sa marge augmente ;

- les hausses d’impôts de production nets des subventions : plus l’entreprise paie d’impôts (après avoir retiré les subventions), moins sa marge est grande.

En résumé, la hausse des gains de productivité permet d’augmenter les salaires sans baisser la marge des entreprises. Quand les gains de productivité diminuent, l’ajustement se fait soit en baissant la marge des entreprises, soit en réduisant les salaires.

Ainsi, pendant les « Trente Glorieuses » (1945-1973), les gains de productivité étaient importants, ce qui a permis une progression soutenue des salaires réels, tout en gardant un taux de marge relativement stable. Entre 1974 et 1982, les gains de productivité ont ralenti. Les salaires réels continuant à augmenter, c’est le taux de marge qui a baissé. Entre 1982 et 1989 en revanche, la forte progression du taux de marge a été permise par le blocage des salaires, qui ont augmenté nettement moins vite que la productivité.

Qu’en est-il donc dans le contexte de baisse de la productivité depuis 2019 ?

Au premier trimestre 2023, le taux de marge des sociétés s’élève à 32,3 %. C’est environ un point de plus qu’en 2018 et un point de moins qu’en 2019 : le taux de marge est aujourd’hui au même niveau qu’avant-crise. Pourtant, la baisse de la productivité aurait dû tirer le taux de marge vers le bas.

On observe en fait sur le graphique 6 que le maintien du taux de marge est causé par la baisse des salaires réels dans le secteur qui fait plus que compenser la baisse de la productivité horaire. Là encore le phénomène est totalement inédit depuis la fin de la Seconde Guerre mondiale. En effet, même lors de la « stagflation » (faible croissance et forte inflation) de la fin des années 1970, le salaire réel moyen a toujours progressé plus vite que les prix à la consommation.

Graphique 6 : Contributions à l’évolution du taux de marge du secteur marchand

Lecture : Entre 1952 et 1963, la hausse des salaires a fait baisser les marges des entreprises de plus de 25 %, phénomène compensé par les gains de productivité qui les ont fait augmenter du même ordre de grandeur. À partir de 1982, la faible augmentation des salaires a moins fait pression sur les marges, qui ont pu augmenter grâce aux gains de productivité. Depuis 2019, le mécanisme s’inverse : la baisse de la productivité fait baisser légèrement les marges, et c’est la baisse des salaires qui, en les soutenant de 2 % environ, permet de maintenir les marges des entreprises.

Source : Comptes nationaux, Insee.

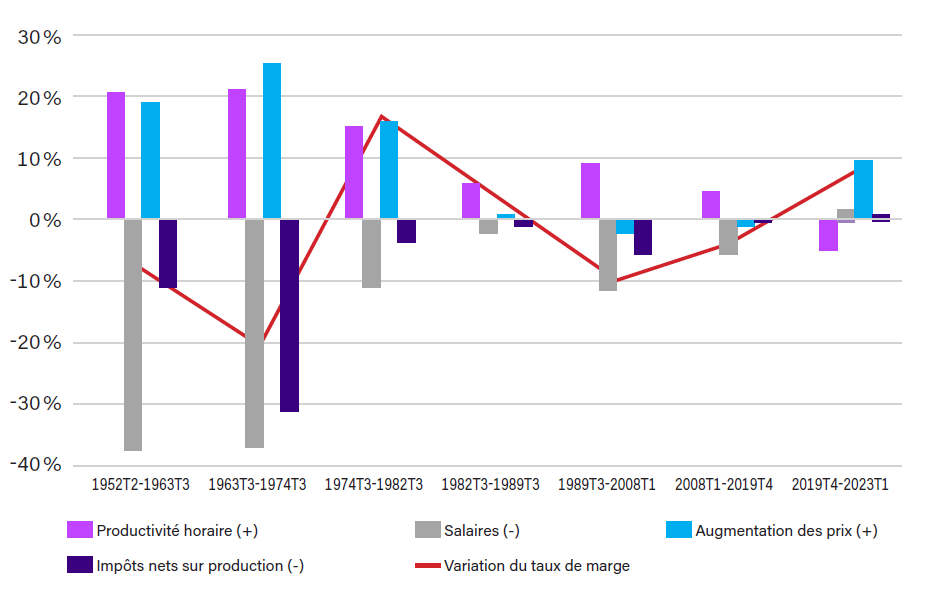

Par ailleurs, cette stabilité moyenne du taux de marge masque une situation différenciée selon les secteurs d’activité. Dans certains secteurs (agroalimentaire, énergie, eau, déchets, transport), le taux de marge a même fortement augmenté depuis 2019, malgré la baisse de la productivité. Les entreprises de ces secteurs ont en effet profité des crises successives pour imposer des hausses des prix nettement supérieures à l’inflation moyenne. Exemple dans l’agroalimentaire, où la flambée des marges est permise par la baisse des salaires réels et la hausse extravagante des prix, qui outrepassent l’effet négatif de la baisse de la productivité.

Graphique 7 : Contributions à l’évolution du taux de marge des industries agroalimentaires

Source : Comptes nationaux, Insee.

Ainsi le capitalisme contemporain ne parvient plus à dégager des gains de productivité et donc à augmenter ses profits par ses performances économiques propres. Il utilise la baisse des salaires et la hausse des prix pour se maintenir à flot.

Mais on observe également un autre facteur qui contribue à maintenir, voire à augmenter les profits des entreprises, malgré la baisse de la productivité horaire : l’évolution de la dépense publique en faveur des entreprises.

Des profits qui augmentent… grâce à l’argent public

Pour évaluer le rôle des politiques publiques sur le partage de la valeur, et plus précisément sur l’évolution des profits des entreprises, nous proposons de comparer deux indicateurs :

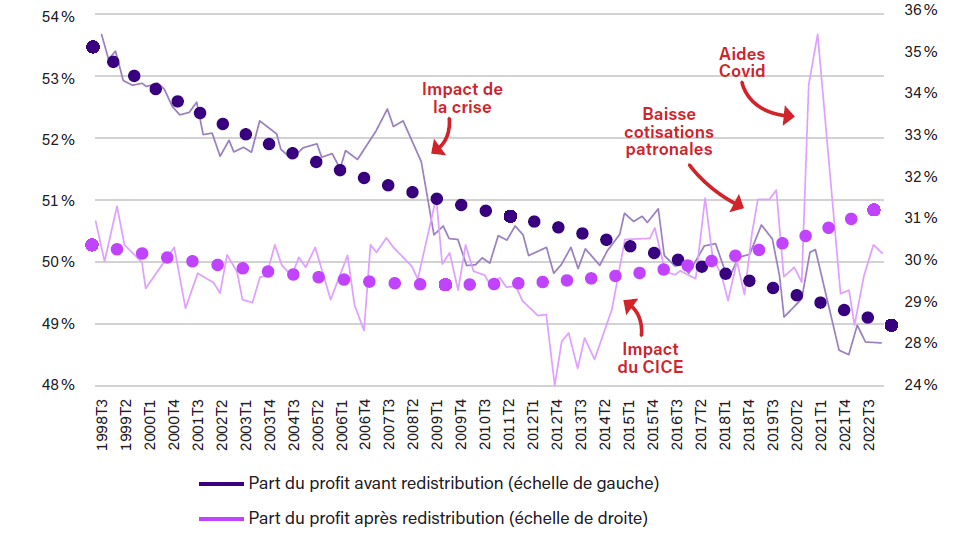

- la part dans la valeur ajoutée du « profit avant redistribution », qui correspond au profit avant le paiement des cotisations patronales, de tous les impôts et la réception de toutes les subventions ;

- la part dans la valeur ajoutée du « profit après redistribution », qui correspond au profit après le paiement des cotisations patronales, de tous les impôts et la réception de toutes les subventions.

Graphique 8 : Part du profit avant et après redistribution dans la valeur ajoutée des sociétés non financières (SNF)

Source : Comptes nationaux, Insee.

La part du profit avant redistribution apparaît ainsi en baisse, ce qui est cohérent avec une baisse de la productivité.

Cependant, depuis 2013, les politiques publiques ont permis au capital de s’approprier une part grandissante de la valeur ajoutée.

L’analyse de l’évolution de la part après redistribution montre une hausse par paliers successifs, qui correspondent :

- en 2014, au Crédit d’impôt compétitivité emploi (CICE) ;

- en 2019, à la transformation du CICE en baisses pérennes de cotisations patronales, avec un cumul du CICE et de la baisse pour 2019 uniquement ;

- en 2020, aux multiples aides Covid.

Les autres mesures en faveur des entreprises, comme la baisse progressive de l’impôt sur les sociétés de 33 % à 25%, ont nourri cette tendance. Ainsi, début 2021, la part du « profit après redistribution » a atteint un sommet historique depuis l’après-guerre. Elle a reflué depuis mais, entre 2013 et 2023, les aides publiques ont permis globalement une hausse de la part des profits « après redistribution » malgré une dégradation des performances économiques, donc des profits « avant redistribution ». Cela illustre la difficulté des entreprises à dégager des profits sans soutien public.

Nous vivons donc aujourd’hui une situation où un capitalisme malade, qui ne parvient plus à dégager des gains de productivité, ne réussit à maintenir ses taux de marge que grâce aux subventions publiques et à la baisse des salaires réels.

Pour en savoir plus, retrouvez les détails de la méthodologie de cette note :

Télécharger l’annexe méthodologique

Télécharger le fichier de calculs