Taxer les superprofits pour libérer l’économie réelle

Malgré la hausse des prix, tout le monde ne souffre pas de la situation. Certaines entreprises ont profité de cette crise pour spéculer sur les prix et augmenter leurs marges.

La hausse des prix sur un panier de courses type atteindrait les 14,3 % sur un an, d’après le cabinet d’analyse IRI[1]. Toujours d’après ce baromètre, certains produits du quotidien ont vu leur prix bondir bien au-delà : +20 % pour une plaquette de beurre, +30 % pour le riz et +120 % pour l’huile de tournesol. La hausse des prix de l’énergie atteint quant à elle presque les 20 %[2], alors que l’hiver commence à peine. Cette hausse des prix est bien sûr liée aux situations de crise que nous traversons depuis 2020. Mais tout le monde ne souffre pas de la situation. Ainsi, certaines entreprises ont profité de cette crise pour spéculer sur les prix et augmenter leurs marges.

Cette injustice n’a pas échappé aux citoyens et aux politiques. Ainsi, dès le début de la pandémie, certains représentants du peuple, notamment, se sont interrogés sur les superprofits des entreprises et ont proposé de les taxer, reprenant le cours de l’histoire qui a vu naître de telles taxes à chaque crise. Dès avril 2020, des amendements des parlementaires français et européens, d’abord de la France insoumise, puis de toute la gauche, puis y compris au centre ou à droite, ont proposé de telles taxes.

La guerre en Ukraine est venue à nouveau remettre ce débat sur le devant de la scène, en en faisant un objet politique de premier plan – d’un côté de revendication, notamment pour la Nouvelle Union populaire écologique et sociale (NUPES) qui en a fait un de ses combats principaux[3] et, de l’autre, de crispations et de divisions[4].

Le débat reste aujourd’hui tenace, centré autour de trois arguments principaux : la lutte contre les inégalités et la justice sociale ; la lutte contre les rentes et monopoles ; le besoin de financement pour développer les services publics et l’investissement climatique.

1. Faire contribuer les profiteurs de crise

1.1 Qu’est-ce qu’un « superprofit » ?

Commençons par la sémantique. Là où en France le terme de « superprofits » s’est imposé, les anglophones parlent de « windfall profits », que l’on peut traduire littéralement par des « profits tombés du ciel ». Ce terme anglais est plus précis : ces profits ne sont pas dus à des gains de productivité ou à des innovations, mais bien à un contexte extérieur (crise, guerre, pandémie) et à une spéculation sur les prix. Ces profits ne sont pas « super » au sens où ils sont nécessairement très élevés : ils le sont au sens où ils sont générés par un facteur extérieur exceptionnel, sur lequel l’entreprise peut bâtir une stratégie propre à maximiser ses profits.

La guerre en Ukraine a par exemple bloqué les livraisons de blé ukrainien, pays exportateur. Dès lors, l’offre mondiale diminue, alors que la demande est inchangée. Cela permet aux autres revendeurs de blé de spéculer sur ce déséquilibre entre l’offre et la demande et donc d’augmenter leurs prix, alors même que leurs coûts de production restent parfois les mêmes[5]. Ce même phénomène se produit sur l’énergie et d’autres secteurs.

1.2 Une période record pour les superprofits

Les crises de 2020 et 2022 ont eu des conséquences socio-économiques importantes pour les citoyens du monde entier. Dans le même temps, certaines entreprises ont réalisé des profits excédant largement la moyenne de leurs résultats d’avant crise. Cette situation de crise produit des conséquences similaires à d’autres types de crise, notamment les guerres, qui ont souvent dans l’histoire conduit à la mise en place de dispositifs de taxation exceptionnelle, comme rappelé par le député centriste Charles de Courson le 19 mars 2020 : « Il paraît que nous sommes en guerre. Autrefois, lors des guerres, on instaurait un impôt sur les profits de guerre »[6].

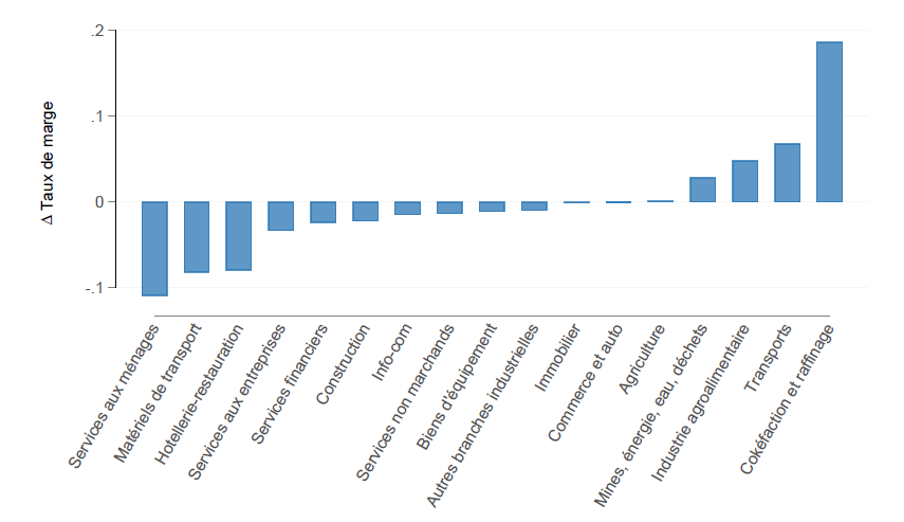

Figure 1 : Évolution moyenne du taux de marge entre 2021 et T1-T3 2022, par secteur[7]

Source : comptabilité nationale et calculs de l’Institut des politiques publiques

L’analyse de l’évolution par secteur du taux de marge entre 2021 et le troisième trimestre 2022 fait ainsi clairement apparaître leur explosion dans certains secteurs : les secteurs pétroliers (cokéfaction et raffinage), des transports, de l’industrie agroalimentaire, de l’énergie, l’eau et les déchets engrangent des augmentations considérables, alors que les services aux ménages, les matériels de transport ou l’hôtellerie restauration voient, eux, leurs marges baisser.

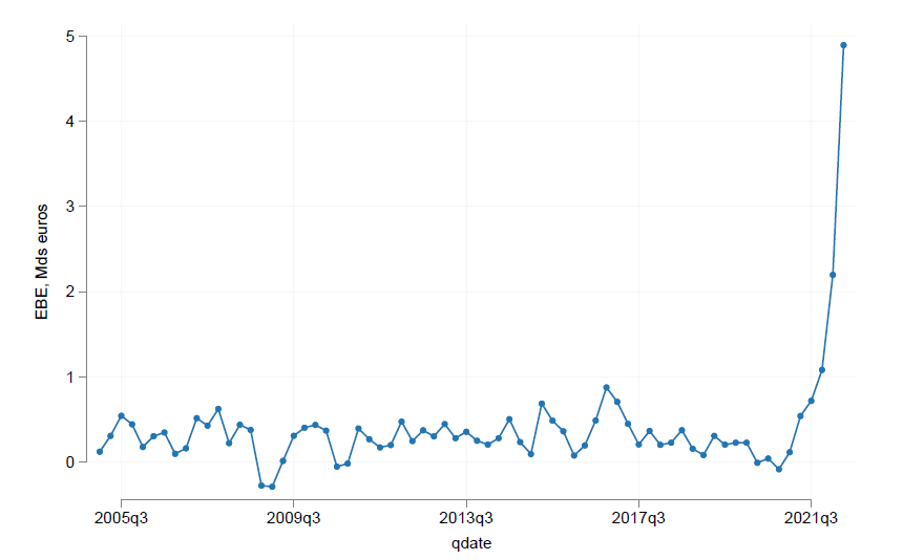

Figure 2 : EBE dans le secteur cokéfaction et raffinage par trimestre[8]

Source : comptabilité nationale

L’évolution de l’excédent brut d’exploitation (EBE), c’est-à-dire le profit, du secteur pétrolier fait apparaître encore plus clairement l’ampleur de l’envolée des profits dans ce secteur : dans la période récente, ils ont ainsi été multipliés par cinq.

Ces profits exceptionnels sont à contre-courant de la situation globale de l’économie, qui accuse un net ralentissement au cours de l’année 2022, avec un taux de marge au deuxième trimestre 2022 toutes branches confondues inférieur à sa moyenne sur la période 2010-2019.

Les arrêts ou ralentissements annoncés de sites de production du fait du renchérissement des prix de l’énergie traduisent ainsi un dysfonctionnement net du marché : certains acteurs économiques sont indûment pénalisés par une situation exceptionnelle qui engendre une rente de situation pour d’autres.

Cette rente n’est pas seulement une conséquence directe de l’actualité sanitaire et géopolitique : elle provient avant tout d’une stratégie économique qui vise à la recherche du profit maximum par la spéculation. La financiarisation de l’économie permet en effet à certaines entreprises de jouer sur les différents types de contrats, de créer artificiellement de la rareté ou encore de mettre en place des pratiques d’ententes entre acteurs d’un même secteur afin de faire augmenter artificiellement les prix[9].

Les énergéticiens peuvent par exemple vendre ce que l’on appelle des contrats “à terme” : cela constitue un engagement d’acheter (pour l’acheteur) et de vendre (pour le vendeur) un actif sous-jacent à un prix fixé à la vente du contrat. Ainsi, la simple peur de certaines entreprises de voir les prix de l’énergie s’envoler dans le futur permet aux énergéticiens de leur vendre dès maintenant plus chère cette énergie via ce type de contrats. En outre, elle renforce la position de certains acteurs qui en profitent pour racheter leurs concurrents, ce qui leur permettra dans le futur d’asseoir leur influence sur les prix et donc d’augmenter encore davantage leurs marges[10].

Si les résultats définitifs de 2022 ne sont pas encore connus, le CAC 40 semble bien parti pour battre son record de bénéfices. Après un record de 157 milliards d’euros en 2021 (soit deux fois plus qu’en 2019) les résultats du 1er trimestre 2022 s’élèvent déjà à 72,8 milliards d’euros : un record pour un 1er trimestre – en 2021, les résultats du 1er trimestre étaient de 59,1 milliards d’euros. Cela s’est accompagné d’un record de rémunérations pour les actionnaires : 80 milliards d’euros au titre de l’exercice 2021, dont 57,5 milliards en dividendes et 22,4 milliards en rachats d’actions. Avec 6,6 millions d’euros de rémunération annuelle moyenne en 2021, les patrons du CAC 40 ont ainsi bénéficié d’une augmentation de 52 % par rapport à 2020 et de 26 % par rapport à 2019. Un nombre croissant de patrons du CAC affichent désormais des rémunérations dépassant allègrement les 10 millions d’euros[11].

L’évolution des salaires, en revanche, suit un rythme très différent : le ratio entre rémunération patronale moyenne et dépenses moyennes par salarié passe de 117 en 2019 à 139 en 2021. En moyenne, un salarié du CAC 40 doit donc maintenant travailler 139 jours pour obtenir ce que son patron gagne chaque journée[12].

Sur les six groupes du CAC 40 qui ont versé le plus de dividendes au titre de l’année 2021, cinq ont encore supprimé des milliers d’emplois au cours de l’année : 4 167 chez Total Énergies, 3 554 chez BNP Paribas, 4 148 chez Axa, 3 970 chez Sanofi et 17 000 chez Stellantis.

Ces bénéfices ne sont pas liés à des succès spécifiques de ces entreprises. Le groupe Sanofi a par exemple vu ses bénéfices progresser de 338 % en 2020 par rapport à 2019, malgré l’absence de mise sur le marché d’un vaccin contre la Covid-19. Quant au groupe Total Énergies, son bénéfice du 1er semestre 2022 progresse de 122 % par rapport à 2021, du simple fait de l’augmentation du prix du pétrole. En neuf mois, il a réalisé trois fois le résultat qu’il réalise normalement en un an hors crise. Enfin, l’armateur CMA-CGM a dégagé au premier semestre 2022 un profit net de 14,7 milliards de dollars, soit presque autant que pour l’ensemble de l’exercice 2021, marqué déjà par des résultats exceptionnels avec un chiffre d’affaires trois fois plus important que celui de 2017, tout simplement parce que ses prix ont augmenté. Ainsi, selon Michel-Édouard Leclerc, le prix de certains tankers a pu être multiplié par neuf avec un impact sur le prix des marchandises commercialisées en France[13].

Ces superprofits ne servent pas seulement à rémunérer les chefs d’entreprises et les actionnaires. Ils sont également investis afin de convaincre les gouvernements de ne pas les taxer : ainsi, en 2021, le CAC 40 dans son ensemble a déclaré plus de 65 millions d’euros de dépenses de lobbying en France, au niveau européen et aux États-Unis[14].

2. Les superprofits, injustes et néfastes à l’économie

Nous allons maintenant passer en revue les arguments contre la taxation des surprofits. En y répondant, nous montrerons comment, au contraire, ces superprofits sont néfastes à l’économie.

Argument n°1 : beaucoup d’entreprises sont en difficulté

Bruno Le Maire a ainsi déclaré dans une interview pour le journal Le Monde :

« Ne tombons pas dans une escroquerie intellectuelle qui laisserait penser que toutes les entreprises françaises auraient profité de la crise. Un grand nombre de nos entreprises sont affectées par la hausse des prix de l’énergie et par les difficultés d’approvisionnement. Seules quelques entreprises, notamment dans les secteurs énergétique et du transport maritime, ont fait des bénéfices importants. »[15]

Cet argument relève ici d’une stratégie rhétorique classique appelée « épouvantail » ou « homme de paille » qui consiste à présenter une position de façon déformée pour plus facilement la critiquer[16]. En effet, identifier l’existence de superprofits ne revient en aucun cas à dire que toutes les entreprises françaises auraient profité de la crise. Au contraire, les dispositifs de taxation discutés ici visent uniquement les entreprises ayant fortement bénéficié de la crise, au bénéfice de celles en ayant souffert.

Cet argument a été repris par le président du MEDEF, qui a défendu l’idée que si l’État taxait les entreprises engrangeant de forts bénéfices, alors il devrait rendre l’impôt de celles perdant de l’argent. Il se trouve pourtant que c’est déjà le cas, puisqu’une entreprise perdant de l’argent ne paye déjà pas d’impôt sur les sociétés. Mieux : elle peut reporter ses pertes pour les retrancher à ses bénéfices futurs et ainsi diminuer ses impôts. Une entreprise qui perd de l’argent bénéficie donc déjà de l’aide de l’État de trois manières différentes : les aides directes aux entreprises, un impôt de 0 % et une baisse d’impôt future.

Par ailleurs, il existe un lien direct entre superprofits et entreprises en difficulté : la spéculation sur les prix touche très directement de nombreuses entreprises. Ainsi, les superprofits des uns conduisent aux difficultés financières des autres.

Il paraît donc encore plus justifié de faire contribuer les entreprises en bonne santé financière pour financer ces aides publiques aux entreprises en difficulté : l’État organise ainsi la solidarité inter-entreprises et corrige les dysfonctionnements liés aux dynamiques spéculatives.

Argument n°2 : la taxation des superprofits serait purement symbolique

Il convient d’abord de s’interroger sur le présupposé selon lequel les symboles n’auraient pas d’importance. Ainsi, Vitor Gaspar, responsable du département des affaires budgétaires du FMI, a déclaré que le fait d’augmenter les impôts de ceux ayant prospéré lors de la crise serait de nature à renforcer la cohésion sociale[17], ce qui n’est pas neutre dans un contexte de crise sociale.

Sur le fond, ensuite, le président du MEDEF appuie son argument sur une estimation de recettes de quelques centaines de millions d’euros. Cela n’a pas de fondement, puisque les dispositifs discutés pourraient en réalité générer des recettes de plusieurs dizaines de milliards d’euros.

Argument n°3 : il serait préférable de demander un geste volontaire aux entreprises plutôt que de les taxe

Cet argument de la contribution volontaire paraît largement irrecevable en matière de politique publique. Il n’est d’ailleurs pas mobilisé pour, par exemple, lutter contre ce que le gouvernement considère comme des usages abusifs de l’assurance chômage. Il ne viendrait à l’idée de personne de proposer de remplacer l’impôt sur le revenu par un « geste » demandé aux citoyens sur la base du volontariat.

Le gouvernement utilise l’exemple de la remise à la pompe de Total pour valider son raisonnement. Pourtant, ce geste semble très loin d’être désintéressé. Son montant, chiffré à 500 millions d’euros, apparaît en l’occurrence tout à fait symbolique au regard des 16,5 milliards d’euros de bénéfices engendrés par l’entreprise en neuf mois en 2022 (soit plus que les profits de toute l’année 2021)[18]. Il pourrait même permettre à Total d’augmenter ses bénéfices du fait de la publicité gratuite faite par le gouvernement suite à ce « geste », comme l’a dénoncé son concurrent Shell lors d’une audition à l’Assemblée nationale[19]. À titre de comparaison, la remise à la pompe financée, elle, par l’État représente une dépense de 7,5 milliards d’euros, qui auraient pu précisément être financée grâce au produit d’une taxe sur lessuperprofits. D’après les calculs de la Direction générale du Trésor, l’Etat aurait dépensé au total 40,8 milliards d’euros pour limiter l’impact de la hausse des prix de l’énergie sur les ménages et les entreprises[20].

Cet argument est régulièrement employé pour défendre l’absence de contreparties aux aides publiques versées aux entreprises. Les rapports d’évaluation gouvernementaux comme les analyses indépendantes rappellent pourtant très régulièrement que la majorité de ces aides aux grandes entreprises ont pour principale utilité à terme de gonfler les profits des détenteurs du capital[21].

Argument n°4 : les autres pays le feraient parce que leur taux d’impôt initial serait plus bas qu’en France

Cet argument a par exemple été mobilisé par la présidente du groupe Renaissance à l’Assemblée, Aurore Bergé[22], concernant la Grande-Bretagne, pour qui la taxe sur les superprofits serait justifiée par un taux d’imposition « 10 points plus bas » que le taux français.

Cet argument ne résiste pas à un simple examen des chiffres. En effet, le taux de taxe sur les profits pétroliers s’élève, au Royaume-Uni, à 40 % pour les pétroliers, auxquels s’ajoute la surtaxe exceptionnelle de 25 % : soit un taux de 65 % au final. En France, le taux nominal s’élève lui à 25 %, tandis que le taux réel descend jusqu’à 0 % pour des entreprises comme Total, qui parviennent à y échapper[23].

Au global, l’impôt effectivement payé par les multinationales (une fois déduites les aides, subventions, etc.) n’est pas plus élevé en France que dans la moyenne des pays de l’OCDE : l’impôt sur les sociétés représente en effet 2,2 % du PIB en France, contre 3 % en moyenne dans l’OCDE[24].

Argument n°5 : la taxation des superprofits nuirait à l’attractivité française

Selon cet argument, certaines entreprises renonceraient à s’établir en France de peur de devoir payer des impôts sur les profits exceptionnels qu’elle y réaliserait.

Cet argument présente en réalité son propre contre-argument : si l’entreprise pense, en s’installant en France, réaliser des profits exceptionnels, elle devrait logiquement y être poussée, quand bien même ces profits exceptionnels seraient-ils en partie amputés.

La fiscalité est par ailleurs loin d’être le premier élément pris en compte dans les décisions d’implantation des entreprises. Selon le Conseil des prélèvements obligatoires, institution associée à la Cour des comptes, ce sont bien plutôt la taille et nature du marché, le niveau de formation et le capital humain, la qualité des infrastructures et des réseaux, la qualité de vie qui entrent en compte en premier lieu[25]. L’impôt sur les bénéfices intervient plutôt dans les derniers critères[26].

Au contraire, les recettes potentielles de cette taxe pourraient précisément permettre de renforcer les politiques publiques qui permettent à la France d’être attractive, en particulier son système éducatif et ses infrastructures. Elles pourraient également permettre d’aider les entreprises en difficulté face à la hausse des prix de l’énergie.

Argument n°6 : les superprofits seraient une bonne nouvelle pour l’économie française

Le député Renaissance David Amiel résume cette pensée dans ses recommandations à l’issue de la mission flash sur les « profits exceptionnels des entreprises pétrolières, gazières et celles du secteur du transport maritime »[27] :

« La résilience des grandes entreprises françaises, malgré la crise énergétique, est une bonne nouvelle pour la solidité de notre économie. Elle valide d’ailleurs les choix stratégiques du Gouvernement, notamment en matière de fiscalité ».

Cet argument semble très limité, eu égard au très petit nombre d’entreprises concernées par ces profits exceptionnels, particulièrement en France. Ainsi, en 2020, près de 50 % des bénéfices excédentaires français proviendraient d’une seule entreprise, et plus de 90 % proviennent de seulement cinq entreprises[28].

Ces profits exceptionnels ne résultent pas de gains de productivité mais sont en partie dus à la spéculation sur les prix de la part d’un petit nombre d’acteurs. Cette spéculation a des conséquences visibles sur le pouvoir d’achat de biens de première nécessité (gaz, essence, nourriture, etc.) : de nombreux organismes internationaux s’inquiètent d’ailleurs du rôle de la spéculation des entreprises dans l’envolée des prix. La Banque des règlements internationaux estime que la part des entreprises en mesure de fixer les prix est à un niveau historiquement haut[29].

À ce titre, les dispositifs de taxation pourraient être au contraire analysés comme le rétablissement des conditions d’une concurrence équitable entre acteurs économiques ayant bénéficié de la crise (par chance) et ceux en souffrant.

Ces profits exceptionnels sont par ailleurs une des causes principales de l’inflation, du fait d’une boucle « prix-profits », comme ont pu l’analyser les économistes Pierre Khalfa, Jacques Rigaudiat[31] et Sylvain Billot[32]. S’ils représentent donc un cercle vertueux pour les actionnaires, ils constituent en revanche un cercle vicieux pour l’équilibre socio-économique global – ce d’autant que l’évolution record des dividendes démontre qu’ils ne conduisent pas forcément à une hausse de l’investissement.

La taxe sur les superprofits permettrait ainsi de faire financer les mesures de réponse à la crise par les entreprises qui en bénéficient le plus. Mais au-delà, elle pourrait avoir des conséquences socio-économiques positives du fait des effets d’anticipation : pour éviter la taxe, les entreprises pourraient réduire leur marge en baissant leurs prix, en augmentant leurs investissements ou les salaires.

3. La taxation des superprofits : une réforme possible et nécessaire

Lorsque le ministre de l’Économie Bruno Le Maire déclare qu’il « ne sait pas ce que c’est qu’un superprofit », il joue donc avec les mots. Si, dans un compte de résultat, il n’est en effet pas possible de déterminer quel euro de profit est le fruit d’un gain de productivité, d’une innovation ou de la spéculation, il est tout à fait possible de comparer les résultats d’un exercice à une période de référence pour déterminer la part de « surprofit ».

Cette approche a d’ailleurs été utilisée de nombreuses fois à travers l’histoire, et l’est de nouveau par de nombreux États en 2022. Il existe donc des exemples concrets sur lesquels s’appuyer. Déterminer le seuil, les années de référence, le taux… nécessite un travail et, surtout, un choix politique. Mais l’approche, elle, est connue et utilisée. Elle l’est même d’ailleurs déjà en France, où une contribution exceptionnelle a été demandée aux complémentaires santé pendant la récente crise sanitaire[33].

3.1. Les superprofits et leur taxation dans l’Histoire

L’histoire de la taxation des superprofits remonte, en France, à plus d’un siècle.

Ainsi, le député de la Loire Gilbert Laurent déclarait le 10 février 1916 dans l’hémicycle de l’Assemblée nationale que : « Nul ne doit être autorisé à édifier sa fortune particulière sur cette calamité publique qui s’appelle la guerre »[34]. Dès lors, il défend le fait que « les bénéfices réalisés pendant la guerre contribuent plus que les autres aux dépenses de guerre » et que « chacun contribue aux besoins du pays dans la mesure de ses facultés » et dénonce le fait « qu’il se trouve dans l’intérieur du pays, loin du feu, loin de la mitraille, des citoyens indifférents aux malheurs publics ».

Si certains députés de l’époque refusent de s’y résigner – « Ne craignons pas de demander à ces capitalistes des sacrifices véritables » –, le député Isidore Tournan dénonce déjà l’attitude complaisante du gouvernement qui s’accroche alors à la règle de « Point d’impôt nouveau pendant la guerre ! ».

Ce sont les premiers qui auront gain de cause. La loi du 1er juillet 1916 instaure ainsi une contribution extraordinaire sur les bénéfices exceptionnels réalisés pendant la guerre.

La France n’est pas le seul exemple. Dès 1915, la Suède et le Danemark prévoient un dispositif destiné à taxer les excédents dégagés par les exportateurs, en particulier ceux fournissant de la nourriture à l’Allemagne. Toujours en 1915, le Royaume-Uni introduit une taxe frappant les excédents de bénéfice au taux de 50 %, allant même jusqu’à 80 % en 1917[35].

Les États-Unis font de même en 1917 avec des taux allant de 20 % à 60 % sur l’excédent de profit par rapport à la période antérieure au conflit[36]. Puis, en 1918, ils mettent en place un impôt de 80 % sur les gains dépassant 8 % des actifs corporels[37].

Les États-Unis prennent à nouveau des mesures similaires lors de la Seconde Guerre mondiale – avec un taux allant jusqu’à 95 % –, de même que 21 autres pays[38], avec des taux d’imposition allant jusqu’à 100 % au Canada par exemple[39].

La guerre de Corée est l’occasion de rétablir ce type de dispositif entre 1950 et 1953. Les États-Unis ont également créé une taxe de 70 % sur les ventes de pétrole au-delà d’un certain prix en 1980, du fait de l’augmentation subite des prix de 1979. Même le très libéral gouvernement de Margaret Thatcher met en place une taxe exceptionnelle sur certains dépôts bancaires en 1981, alors que les taux d’intérêts élevés rapportaient des profits exceptionnels aux banques[40].

L’Allemagne utilise un dispositif de taxe sur les superprofits après sa réunification de 1991[41]. Tony Blair l’instaure à nouveau en 1997 auprès des services publics nouvellement privatisés[42], tandis que la Mongolie la met en place en 2006 auprès des entreprises minières. Enfin, après son tremblement de terre de 2012, le Japon aura également recours à ce type de dispositif[43].

Quel que soit le pays, la période ou le type de crise, de nombreux dirigeants ont donc réussi à définir la notion de superprofit et à les taxer. La taxation des superprofits, de surcroît, est très loin d’être dans l’histoire l’apanage de seuls gouvernements de gauche, puisque des gouvernements libéraux ou modérés ont souvent eu recours à cet outil.

3.2. Une réforme défendue et appliquée bien au-delà des rangs de la gauche

La Commission européenne elle-même a fini par proposer une version très édulcorée de taxation, à travers une contribution de solidarité des entreprises des secteurs du pétrole, du gaz, du charbon et du raffinage, assise sur la fraction des bénéfices excédant plus de 20 % de la moyenne des bénéfices réalisés au titre des quatre exercices précédents, et à un taux minimal de 33 %[50], laissant la liberté aux États membres d’aller au-delà.

Une possibilité que le gouvernement français s’est refusé à employer, malgré l’appel de plusieurs parlementaires, y compris issus du parti au gouvernement[51] à étendre la taxe à d’autres secteurs que l’énergie. Une taxe sur les superdividendes, proposée par le groupe MoDem, appartenant à la majorité, a été adoptée avec les votes de plusieurs députés du groupe Renaissance, avant d’être finalement supprimée du texte de loi dans le cadre de l’utilisation par le gouvernement de l’article 49.3 de la Constitution.

Contrairement à la France, de nombreux pays dans le monde ont mis en place une taxation des superprofits.

Pays

Taxe

Durée

Recettes par an (en milliards d’euros)

Espagne

Taxe de 1,2 % sur le chiffre d’affaires des entreprises du secteur de l’énergie, avec une exception pour (i) les entreprises dont le chiffre d’affaires est inférieur à un seuil de 1 milliard d’euros en 2019, et (ii) les entreprises dont les recettes énergétiques représentent moins de 50 % des recettes totales en 2017, 2018 et 2019). Prélèvement de 4,8 % sur les revenus d’intérêts nets et les commissions nettes des banques, dont les revenus dépassaient 800 millions d’euros en 2019.

2023-2024

7

Royaume-Uni

Taxe de 35 % sur les bénéfices réalisés au Royaume-Uni sur l’extraction de pétrole et de gaz en mer du Nord (importantes déductions en cas d’investissements) + taxe temporaire 45 % sur producteurs d’électricité.

Jusqu’en 2028

5

Italie

Taxe de 25 % sur l’augmentation de revenus nets issus des ventes si ces revenus ont augmenté d’au moins 10 % et 5 millions d’euros entre deux années pour les producteurs, importateurs et vendeurs d’électricité, gaz naturel et produits pétroliers[52].

11

Grèce

Taxe de 90 % sur l’excédent brut d’exploitation entre un mois donné et le même moi l’année précédente pour les producteurs d’électricité

Du 1er octobre 2021 au 30 juin 2022

0,375 (sur la période de 9 mois)

Roumanie

Taxe de 80 % sur la base de la différence mensuelle entre le prix de vente moyen et 90 €/Mwh pour les producteurs d’électricité (sauf centrales à gaz).

D’avril 2022 à mars 2023

Pas d’estimation à ce stade

Hongrie

Pour le secteur bancaire, une taxe de 10 % en 2022 et de 8 % en 2023 sur les revenus nets sera appliquée. Pour le secteur pétrolier, une taxe de 40 % s’applique sur les revenus générés par la différence entre les prix du pétrole sur le marché mondial et les prix effectivement payés pour les importations de produits pétroliers en provenance de Russie. D’autres types de taxes s’appliquent aux centrales d’énergie renouvelable, assurances, commerce de détail, produits pharmaceutiques, télécommunications, compagnies aériennes et publicité[53].

2022-2023

2

3.3. Définition de l’assiette de la taxe sur les superprofits

Plusieurs assiettes fiscales peuvent être envisagées pour une telle taxation.

Une première proposition a été mise sur la table dans le cadre de la proposition de loi co-signée par les groupes de la NUPES dans le cadre du référendum d’initiative partagée[54]. Elle consiste à asseoir la taxe sur l’assiette de l’impôt sur les sociétés, donc sur les bénéfices déclarés en France.

Cette solution a l’avantage de sa facilité de mise en œuvre, puisque cette taxe pourrait même s’apparenter à une surtaxe assise sur l’impôt sur les sociétés. Cela limite ainsi les possibilités de recours juridiques, rend la collecte plus facile et permet aisément sa pérennisation.

Toutefois, cette solution a l’inconvénient de ne pas couvrir les bénéfices transférés par les multinationales dans les paradis fiscaux. Or, 36 % des profits réalisés par les entreprises en dehors de leur siège seraient délocalisés dans les paradis fiscaux[55]. Ainsi Total, qui n’a pas payé d’impôt sur les sociétés en France depuis 2017[56] pourrait échapper également à cette taxe sur les superprofits, alors même que ses superprofits mondiaux sont colossaux et que la France représente 20 à 25 % du chiffre d’affaires mondial du groupe.

Une autre solution consisterait à asseoir la taxe sur les ventes des entreprises en France. Cela présente l’avantage de la simplicité, l’administration fiscale connaissant déjà ce montant grâce à la TVA, mais également d’éviter l’évasion fiscale, puisqu’il est plus compliqué pour une multinationale de transférer ses ventes à l’étranger que son bénéfice. En revanche, cette taxe pourrait apparaître injuste, puisqu’elle ne tient pas compte de la marge des entreprises et donc du fait qu’elles aient réellement profité de la crise pour augmenter leurs marges ou non.

Les économistes Gabriel Zucman, Manon François, Bluebery Planterose et Carlos Oliveira ont quant à eux présenté une proposition alternative[57], qui consiste à asseoir la taxe sur l’augmentation de la valorisation boursière des entreprises pendant la crise. Cette solution présente l’avantage de la simplicité et limite les possibilités d’évasion fiscale, puisque la valorisation boursière est une donnée publique et difficilement manipulable par les entreprises. Cependant, quoi qu’en dise la théorie économique la plus orthodoxe, la valorisation boursière n’est pas toujours liée aux profits actuels et futurs d’une entreprise. De nombreuses entreprises font l’objet de bulles spéculatives et sont fortement valorisées sans qu’elles ne rapportent le moindre bénéfice, tandis que d’autres s’enrichissent sans que leur valorisation n’explose, pour des raisons propres aux marchés financiers.

Afin de pallier ces difficultés, les auteurs de la dernière proposition suggèrent l’idée de fixer une assiette qui mélange les trois possibilités.

Une autre solution a été avancée dans la proposition de loi « Instauration d’une taxe sur les profiteurs de crise » déposée en 2021 par la députée Mathilde Panot, consistant à une taxation unitaire des superprofits. Cette solution se fonde sur le ratio « chiffre d’affaires français / chiffre d’affaires mondial ». Ainsi, si une entreprise fait 10 % de son chiffre d’affaires en France, la taxe sur les superprofits s’appliquera en France à 10 % de ses superprofits déclarés au niveau mondial[58]. Cette solution présente l’avantage d’être dissuasive vis-à-vis de l’évasion fiscale : quand bien même une entreprise transférerait ses profits à l’étranger, le montant d’impôt payé sur ses activités françaises ne varierait pas.

Au-delà de l’assiette, la mise en place d’une taxe sur les superprofits nécessite de définir plusieurs autres paramètres.

Les secteurs concernés, d’abord, devraient être précisément définis pour couvrir l’intégralité des secteurs qui réalisent de tels superprofits du fait de la crise : fret maritime, banques, agro-alimentaire, groupes pharmaceutiques…

Il convient enfin de fixer le seuil au-delà duquel un profit est considéré comme un « superprofit » : les profits dépassant par exemple 1,25 fois ceux de la moyenne des trois années pré-crise pourraient ainsi être retenus. La taxe pourrait concerner rétroactivement les superprofits engrangés en 2022[59].

Le taux d’une telle taxe pourrait être progressif et s’établir entre 25 et 50 % : ajouté au taux normal d’impôt sur les sociétés de 25 %, il correspondrait donc à une taxation de la fraction des superprofits à un taux progressif compris entre 50 et 75 %.

Cette taxe pourrait concerner les entreprises dont le chiffre d’affaires dépasse un certain seuil, afin de cibler les multinationales tout en épargnant les PME et la majorité des entreprises de taille intermédiaire[60]. Ce seuil pourrait être fixé à 750 millions d’euros, qui correspond au seuil d’assujettissement à la déclaration pays par pays, permettant ainsi l’application du dispositif de taxation unitaire ; ou à 400 millions d’euros, qui correspond au seuil au-delà duquel les entreprises font partie du portefeuille de la direction des grandes entreprises de la direction générale des finances publiques (DGFiP).

Enfin, cette taxe pourrait être rendue pérenne afin d’être réactivable automatiquement en cas de future crise, sans délai. Si une telle taxe pérenne avait été mise en place en 2020 pendant la crise du Covid-19, elle aurait pu être immédiatement réactivée en 2022 pour la crise énergétique.

3.4. Estimation des recettes engendrées par la taxe sur les superprofits

Si l’estimation précise des recettes d’une telle taxe est difficile à établir, il est possible d’en estimer l’ordre de grandeur.

Ainsi, Gabriel Zucman et ses coauteurs estiment qu’une taxe à 50 % sur les survalorisations boursières entre janvier et septembre 2022 pourrait rapporter à l’échelle de l’Union européenne 120 milliards d’euros[61], dont on peut estimer que 20 milliards reviendraient à la France[62].

La proposition de la NUPES, qui se fonde sur un taux progressif de 20 à 33 % sur les profits supérieurs à 1,25 fois ceux de la moyenne des trois années pré-crise, limitée aux profits déclarés en France, a elle été chiffrée entre 18,8 et 44,4 milliards d’euros par l’Institut des politiques publiques[63].

En appliquant le dispositif de taxation unitaire présenté ci-dessus et en élargissant l’assiette de la taxe, les recettes pourraient donc s’élever jusqu’à 50 milliards d’euros, correspondant au budget annuel de l’Éducation nationale, premier poste de dépense de l’État. Cela correspondrait dès lors à un transfert supérieur à 1 000 euros par adulte[64]. Cette source de recette pourrait donc avoir un intérêt majeur pour financer des politiques de soutien aux particuliers et entreprises particulièrement touchés par la crise et financer la reprise économique[65].

Conclusion

Les débats autour des modalités d’application d’une taxe sur les superprofits illustrent l’impact majeur des délocalisations de bénéfices et des paradis fiscaux, face auxquelles les tentatives de circonscrire le risque (en prenant les ventes, la capitalisation boursière, etc.) montrent que les solutions actuelles discutées au niveau international ne sont pas suffisantes pour taxer justement non seulement les superprofits mais aussi les profits « classiques » des entreprises.

Une étude récente de Gabriel Zucman montre ainsi que malgré les réformes internationales en matière de fiscalité des multinationales, ces dernières délocalisent toujours plus de leurs profits dans les paradis fiscaux[66]. Les dernières réformes en discussion dans le cadre de l’OCDE, comme l’impôt minimum effectif (« pilier 2 »), la taxation des géants du numérique ou la création de nouveaux droits d’impositions pour les pays de marché (« pilier 1 ») n’auraient ainsi pas permis de capter les superprofits réalisés par Total.

En outre, en baissant le taux de son impôt sur les sociétés à 25 %, la France a participé à une compétition fiscale mondiale vers le bas. Entre 1980 et 2019, le taux moyen au niveau mondial a connu une baisse de 20 points environ, tandis que le nombre de pays retenant des taux dérisoires, inférieurs à 10 %, s’est considérablement accru[67].

Au-delà des débats sur les spéculateurs de crise, la question des superprofits pose donc également celle des règles d’imposition des multinationales. La mise en place d’une taxe sur les superprofits pourrait permettre une expérimentation de la « taxation unitaire » : si ce système fonctionne pour les superprofits, qui pourra en effet s’opposer à sa généralisation pour l’ensemble des profits ?

Ce débat s’inscrit dans un contexte de remise en cause d’une injustice fiscale accentuée par les mesures prises sous les derniers quinquennats : selon l’Institut des politiques publiques, les mesures fiscales du quinquennat ont conduit à une baisse de revenu pour les 5 % les plus pauvres, et à un chèque de 4 500 euros chacun pour les 1 % les plus riches[68].

La spéculation de quelques entreprises apparaît, dans ce contexte, doublement punitive pour les citoyens, qui doivent au quotidien supporter des hausses de prix et financer via leurs impôts les aides conçues pour limiter ces hausses. Dès lors, l’introduction d’une taxe sur les superprofits pourrait permettre de répartir de façon un peu plus équitable la charge fiscale et de la rendre plus acceptable. D’autres dispositifs de taxation exceptionnelle ont par ailleurs été suggérés, par exemple sur les patrimoines des plus riches, qui ont eux aussi connu pendant la crise des augmentations considérables, notamment du fait de la politique monétaire accommodante de la Banque centrale européenne. Selon le laboratoire d’idées Intérêt général, une telle taxation exceptionnelle des patrimoines pourrait rapporter près de 13 milliards d’euros supplémentaires à la France[69].

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

En donnant votre adresse email, vous recevrez les derniers documents et actualités de l'institut

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

En donnant votre adresse email, vous recevrez les derniers documents et actualités de l'institut

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

En donnant votre adresse email, vous recevrez les derniers documents et actualités de l'institut

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

En donnant votre adresse email, vous recevrez les derniers documents et actualités de l'institut

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047

[11] Cette situation d’explosion des profits de certains gros groupes, des rémunérations de leurs dirigeants et des dividendes versés aux actionnaires ne date pas seulement de 2020, mais correspond à une tendance de fond. On observe cependant que cette tendance s’est accentuée très rapidement au cours des deux dernières années.

[28] DUBININA Evgeniya, GARCIA-BERNARDO Javier, JANSKÝ Petr, Excess profits tax: estimating the potential tax revenue gains for the European union. Étude pour le groupe de la Gauche au Parlement européen, Novembre 2021.

[29] BOISSAY Frederic, DE FIORE Fiorella, IGAN Deniz, PIERRES-TEJADA Albert et REES Daniel. Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin n°53. Mai 2022. Disponible à l’adresse : https://www.bis.org/publ/bisbull53.pdf

[36] PLEHN Carl. War Profits and Excess Profits Taxes. The American Economic Review. Juin1920, volume 10, n°2, pp. 283-298.

[37] CHRISTIANS Allison, MAGALHAES Tarcisio. It’s Time for Pillar 3: A Global Excess Profits Tax for COVID-19 and Beyond. SSRN Scholarly Paper. Rochester, NY : Social Science Research Network, 2020.

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[52] Les pétroliers, qui avaient attaqué l’Italie en justice pour sa taxe sur les superprofits, ont perdu en première instance. Voir : Italy court rejects energy companies’ appeal against windfall tax. Reuters. 16 novembre 2022. Disponible à l’adresse : https://www.reuters.com/business/energy/italy-court-rejects-energy-companies-appeal-against-windfall-tax-2022-11-16/

[58] Pour plus de détails sur la taxation unitaire, se reporter au II. A. 2) b) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[59] Ce qui ne devrait pas poser de problèmes constitutionnels : voir la partie II. 1° 5) du rapport : PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[60] Pour les groupes, le chiffre d’affaires retenu est celui de l’ensemble du groupe.

[67] PANOT Mathilde, Rapport fait au nom de la commission des finances, de l’économie générale et du contrôle budgétaire sur la proposition de loi visant à l’instauration d’une taxe sur les profiteurs de crise (n° 4020), Avril 2021. Disponible à l’adresse : https://www.assemblee-nationale.fr/dyn/docs/RAPPANR5L15B4081.raw

[10] COGNASSE Olivier. CMA-CGM, une frénésie d’acquisitions pour devenir un leader de la logistique et du transport. L’Usine nouvelle [en ligne]. Mai 2022. Disponible à l’adresse : https://www.usinenouvelle.com/article/cma-cgm-une-frenesie-d-acquisitions-pour-devenir-un-leader-de-la-logistique-et-du-transport.N2006047