| Note de lecture du livre d’Éric Berr, Sylvain Billot et Jonathan Marie, Inflation. Qui perd ? Qui gagne ? Pourquoi ? Que faire ?, Paris, Éditions du Seuil, 2024. |

| Éric Berr est co-animateur du département d’économie de l’Institut La Boétie et maître de conférences à l’Université de Bordeaux, spécialiste des politiques macroéconomiques. Sylvain Billot est statisticien-économiste et a contribué à plusieurs notes de l’Institut La Boétie, dont récemment la 4e note de conjoncture de l’Institut La Boétie. Jonathan Marie est maître de conférences à l’Université Sorbonne-Paris-Nord et travaille sur les dynamiques inflationnistes et l’efficacité des politiques macroéconomiques. Les trois sont notamment co-auteurs de la note de l’Institut La Boétie « Inflation : la lutte des classes par les prix », publiée en décembre 2022, et collaborent régulièrement aux travaux du département d’économie de l’Institut La Boétie. |

Alors que l’inflation semble refluer en cette fin d’année 2024, Éric Berr, Sylvain Billot et Jonathan Marie se proposent dans leur livre de tirer un bilan de l’épisode inflationniste qui a suivi le déclenchement de la guerre en Ukraine, mais aussi d’interroger le rôle et les perspectives de l’inflation sur le long terme.

Contrairement aux discours dominants dans les sphères médiatique et économique, les auteurs soutiennent que l’inflation est avant tout le produit d’un conflit dans le partage de la valeur ajoutée. En un mot, l’inflation est politique avant d’être économique.

Cette recension du département d’économie de l’Institut La Boétie rend compte des principales thèses des trois économistes qui permettent d’éclairer sous un autre jour les débats omniprésents sur l’inflation.

| Rappels sur l’inflation La notion d’inflation est à la fois très claire, dans la mesure où elle évoque instantanément une hausse des prix, mais aussi brouillée par les nombreuses représentations qu’elle charrie. Il faut donc dans un premier temps balayer les idées reçues à son sujet pour mieux comprendre de quoi il s’agit. En tant qu’augmentation des prix à la consommation, l’inflation semble au premier abord forcément négative, puisqu’elle entraîne une baisse du pouvoir d’achat. Or, cela n’est vrai que si les revenus n’augmentent pas au même rythme. De même, l’inflation n’est pas un indicateur de la santé d’une économie. Ainsi a-t-elle été parfois élevée pendant les Trente Glorieuses, mais aussi durant des moments de crise. La déflation, c’est-à-dire la baisse généralisée des prix à la consommation, n’est en revanche, elle, jamais souhaitable. Elle implique que les entreprises ne parviennent pas à trouver des clients et donc que l’économie se porte mal. En ce qui concerne la mesure de l’inflation, les auteurs expriment leur préférence pour l’IPCH (indice des prix à la consommation harmonisé) utilisé pour les comparaisons européennes. Il permet notamment d’intégrer les prestations de santé ou d’éducation qui font défaut à l’IPC (indice des prix à la consommation), l’indicateur de référence publié par l’Insee, qui a en conséquence tendance à sous-estimer l’inflation réelle. |

I) Les gagnants et perdants de la dernière période d’inflation

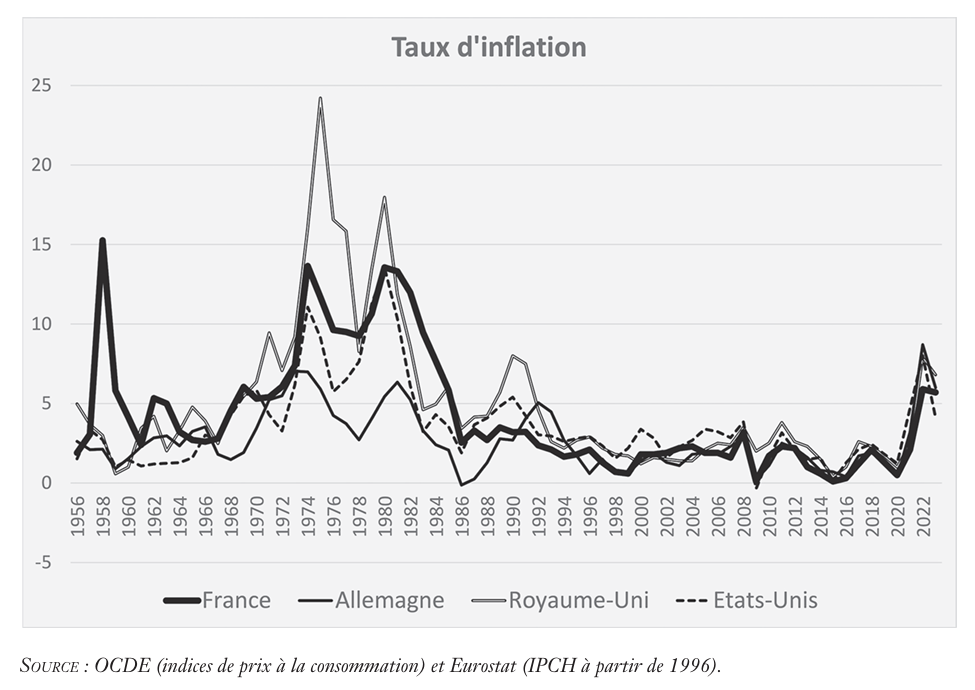

L’épisode inflationniste de 2021-2023 a marqué la résurgence d’une forte inflation, disparue depuis une quarantaine d’années. En s’appuyant sur les données de la statistique nationale, les auteurs en détaillent l’impact précis. En deux ans, les prix ont grimpé de 12 %, cela principalement dans le sillage de l’énergie (+ 29 %) et de l’alimentaire (+ 20 %). Le pouvoir d’achat a dans le même temps subi une baisse de 1 %. L’ouvrage permet ici de rappeler que l’inflation n’a pas le même effet sur l’ensemble de la population : la moyenne cache en réalité des disparités importantes.

Depuis l’arrivée d’Emmanuel Macron au pouvoir, le salaire moyen par tête corrigé de l’inflation a chuté de 3,5 % en moyenne. Les auteurs reviennent notamment sur le mythe de la protection du SMIC face à l’inflation : oui, le mécanisme d’indexation permet de limiter la perte de pouvoir d’achat par rapport à d’autres salaires, mais il se fait sur des bases d’inflation sous-estimées, et de manière décalée dans le temps.

Sur la même période, les revenus du patrimoine corrigés de l’inflation ont, eux, crû de 19 %, et même de 85 % pour les dividendes ! Conséquence directe : les salariés se sont appauvris, quand les détenteurs de capital se sont enrichis. Les 10 % les plus riches ont été ainsi protégés de l’inflation : ils ont gagné 1,2 % de pouvoir d’achat sur la période.

| « Les disparités importantes entre ménages comme entre entreprises permettent de désigner des perdants (les catégories populaires), des gagnants (les détenteurs du capital), et des profiteurs de crise (les grands groupes de l’énergie, du raffinage, et de l’industrie agroalimentaire). » (p. 33) |

Du côté des entreprises, là encore, il serait faux de croire que l’inflation bénéficie uniformément à l’ensemble d’entre elles. Les conséquences de l’inflation sur les entreprises dépendent principalement de deux facteurs.

Le premier est leur sensibilité à la hausse du coût des intrants : ainsi, une entreprise qui produit de la farine est par exemple très sensible à une hausse du cours du blé, tandis qu’un cabinet de conseil est peu exposé à l’augmentation du coût des intrants.

Le second est la capacité à répercuter cette hausse dans les prix de vente. Par exemple, une boulangerie de quartier ne va pas pouvoir drastiquement augmenter ses prix sous peine de voir sa clientèle s’en détourner, et elle va donc être contrainte à rogner sa marge. Au contraire, une grande entreprise de l’agroalimentaire sera capable d’imposer des hausses de prix à la grande distribution qui a besoin d’avoir ses produits en magasin.

Par conséquent, un grand nombre de secteurs, et en particulier de petites entreprises, ont subi l’inflation, et la perte de pouvoir d’achat des ménages qui en a découlé. S’est opérée une redistribution des richesses au sein des entreprises vers quelques secteurs et entreprises bénéficiaires. Les auteurs citent ainsi les domaines de l’énergie, du raffinage et de l’agroalimentaire comme les grands gagnants de l’épisode.

L’étude précise des causes de l’inflation dans ces domaines fait apparaître que sur 2021-2023, la part de la hausse des prix due aux profits est de près d’un tiers dans l’énergie, et de 20 % dans le raffinage et l’agroalimentaire. Néanmoins, il faut distinguer deux périodes : une première, dans le sillage immédiat de la guerre en Ukraine, où les prix sont effectivement tirés par la hausse du coût des matières premières auxquelles ces secteurs sont sensibles ; puis une seconde, en 2022-2023, où ce sont les profits qui mènent la danse.

Sur la seconde période de 2022-2023, les profits représentent 41 % de la hausse des prix sur l’ensemble du secteur marchand ! Plus frappant encore, « dans le secteur de l’énergie, la totalité de la hausse des prix est expliquée par les profits », notent les auteurs.

© Kenzo Tribouillard, AFP

Mais comment ces entreprises ont-elles pu augmenter les prix sans subir une baisse de leurs ventes ? En effet, si une entreprise augmente fortement ses prix, elle devrait, selon la théorie libérale, voir ses consommateurs s’en détourner vers d’autres qui les augmenteraient moins.

Isabella Weber et Evan Wasner[1] suggèrent que certaines entreprises ont profité du choc de l’inflation, qui prépare les esprits des consommateurs à des hausses de prix, pour augmenter leur prix plus que nécessaire. Cela fonctionne particulièrement bien dans les secteurs où peu d’acteurs se partagent la plupart du marché, et peuvent donc tous en profiter pour faire passer de fortes hausses en même temps.

De ce point de vue, l’évolution de la gouvernance des entreprises joue un rôle important. Ainsi, la généralisation des phénomènes de « common ownership », c’est-à-dire quand plusieurs grandes entreprises d’un même secteur partagent les mêmes actionnaires – notamment des grands gestionnaires d’actifs comme Blackrock –, contribue fortement à la généralisation de l’inflation. En effet, les grands actionnaires vont avoir intérêt à ce que la hausse des prix soit suivie par l’ensemble des entreprises du secteur, sans quoi elle ne serait pas viable.

L’épisode inflationniste que nous avons connu est donc avant tout une inflation tirée par des profits.

© Sipa/Chang Martin

II) La protection des riches par la Banque centrale européenne

Pour comprendre l’attitude des responsables politiques actuels face à l’inflation, les auteurs retracent les différentes influences théoriques qui ont nourri leur action. La fameuse « relation de Phillips » d’abord, selon laquelle la baisse du chômage induirait une augmentation de l’inflation car les salaires augmentent. Les travaux de Milton Friedman ensuite, qui expliquent que la priorité doit être donnée à la lutte contre l’inflation, car il existerait un taux de chômage naturel qui assure l’équilibre de l’économie et ne peut donc pas être réduit durablement.

C’est cet héritage idéologique qui a inspiré la réaction de la BCE consistant à augmenter brusquement les taux d’intérêt. Dans cette logique, la hausse des taux, en freinant l’économie, devrait faire augmenter le chômage et donc faire baisser à la fois les salaires et l’inflation.

© Jay Eldy

Or, cette politique est contreproductive, expliquent les auteurs. En effet, l’inflation ne provenait pas, comme montré plus tôt, d’une surchauffe de l’activité ou d’une boucle prix-salaires. Ce cas de figure relève d’ailleurs avant tout de l’exception : il intervient seulement dans trois cas sur 22 épisodes d’inflation analysés par le FMI[2].

En revanche, il est clair que le choix de la réponse de la BCE revient à choisir les gagnants et les perdants de la séquence d’inflation. En effet, si l’inflation s’était accompagnée d’une hausse des revenus à la même hauteur, ce ne sont pas les salariés qui en auraient payé le prix, mais bien les rentiers, car l’épargne aurait alors perdu de sa valeur. En faisant en sorte de réduire les salaires et de casser l’économie, la BCE a fait le choix de faire payer les travailleurs plutôt que les rentiers.

| « Les politiques de hausse des taux d’intérêt menées par les banques centrales manifestent un aveuglement idéologique et mettent en œuvre une logique de classe brutale. » (p. 111) |

Les placements financiers des épargnants et les dettes détenues par les créanciers ont, en revanche, été protégés par la hausse des taux nominaux, qui se rapprochent du niveau de l’inflation. La « lutte contre l’inflation » mise en place par la BCE a en fait pour but de préserver les détenteurs de capital et l’épargne des plus riches. Elle le fait dans l’optique du « ruissellement » : préserver le capital et l’épargne est ainsi censé permettre l’investissement. Mais ce « ruissellement » n’est que théorique : pendant l’épisode inflationniste, les entreprises ont en effet privilégié la spéculation plutôt que l’investissement productif.

Cette politique de lutte contre l’inflation au détriment des travailleurs n’est pas uniquement le fait de la BCE : c’est la même politique qui est menée par Emmanuel Macron depuis son arrivée au pouvoir. Son objectif est la « modération salariale », c’est-à-dire le ralentissement de la croissance des salaires réels. Elle passe par l’augmentation de la concurrence sur le marché du travail à travers les réformes de l’assurance chômage ; par l’afflux de nouvelles personnes sur le marché avec la réforme des retraites ; et par le fait de favoriser les revenus qui contournent le salaire (primes, chèques).

La politique macroniste utilise donc la lutte contre l’inflation comme prétexte au service d’une politique générale de baisse de la rémunération du travail.

III) Perspectives de la bataille de l’inflation

Ce que les trois économistes nous montrent, c’est que l’inflation, au-delà de contingences de court terme, est le fruit d’un conflit sur la répartition de la richesse créée. Les auteurs expliquent que quatre facteurs agissent sur la hausse des prix : les actionnaires et les dirigeants ; les travailleurs, lorsqu’ils réclament collectivement des hausses de salaires ; l’État, par la fiscalité et les réglementations ; et enfin des causes extérieures telles que les guerres ou les phénomènes climatiques.

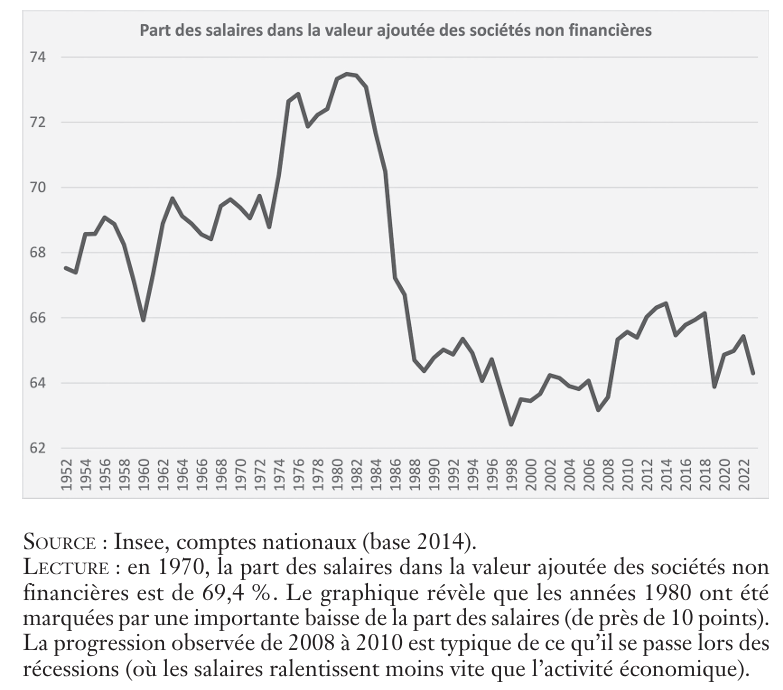

Ce sont les conflits entre ces acteurs qui modifient la répartition des revenus. Aujourd’hui, où en est le rapport de force dans le partage de la valeur ajoutée ? Le constat dressé par les auteurs est celui d’une inversion du rapport de forces, auparavant favorable aux salariés, en faveur du capital. La part des salaires dans la valeur ajoutée a en effet diminué de près de 10 points depuis le pic des années 1980.

Dans la configuration actuelle, la défaite des travailleurs pourrait se prolonger dans la mesure où la bataille autour de l’inflation va monter en intensité. Les auteurs identifient comme facteur clé de l’inflation présente et à venir le contexte de baisse des gains de productivité. En effet, en l’absence de gain de productivité, les entreprises sont obligées soit d’augmenter leurs prix, soit de freiner les salaires, soit de baisser leur marge. Pour maintenir à tout prix leurs profits, elles profitent donc de l’inflation pour augmenter les prix et freiner les salaires discrètement.

Jusqu’ici, depuis 2008, les États ont évité ce phénomène en subventionnant toujours plus les entreprises : les taux de marge ont été ainsi artificiellement maintenus avec de l’argent public, au détriment des déficits publics et du financement des services publics.

Les auteurs observent que, si l’inflation globale diminue aujourd’hui grâce à l’énergie et l’alimentaire, l’inflation structurelle reste élevée, notamment dans les services. L’inflation résultant de rapports sociaux, elle « s’accroît dans les périodes de remise en cause du compromis social en vigueur[3] » : une remise en cause rendue inévitable par la baisse des gains de productivité.

D’autres facteurs vont dans le sens d’un retour de l’inflation sur le long terme. D’abord, celui de la montée en puissance de l’inflation due aux dysfonctionnements de la mondialisation, ce que les auteurs nomment la « mondialisation inflationniste ». L’interdépendance croissante des économies est en effet source de fragilité : cela s’observe d’ailleurs déjà lorsque des tensions géopolitiques concernent des zones cruciales pour l’économie mondiale, ou lorsque le prix du transport flambe par exemple.

Mais c’est aussi le cas lorsqu’un phénomène comme une pandémie, ou des conditions climatiques particulières, viennent bloquer ou ralentir à un endroit de la planète une chaîne d’approvisionnement. C’est ce que l’on a vu dans la période des confinements, avec ces « goulets d’étranglement » qui ont créé des pénuries et donc des hausses de prix.

© L’insoumission

La crise climatique créera donc de l’inflation. D’une part, par les conséquences sur le système économique des dysfonctionnements climatiques, mais aussi parce que la bifurcation écologique implique de se priver de certaines méthodes de production, certes plus efficaces mais néfastes pour l’environnement. Cette bifurcation implique de « pouvoir compter sur une politique budgétaire ambitieuse, qui peut être source d’inflation » (p. 90).

IV) Que faire ?

En partant du constat que l’inflation pourrait s’installer durablement, les auteurs se demandent donc quelles politiques économiques et monétaires doivent être mises en œuvre. Celles-ci doivent permettre une augmentation des salaires plus rapide que l’inflation pour que ce soient les rentiers qui en paient le prix – et non plus les travailleurs – mais aussi pour rendre possible la bifurcation écologique.

En termes de politique monétaire, le mandat de la BCE doit être profondément élargi au-delà de la stabilité des prix pour intégrer des objectifs de plein emploi et de financement des déficits à coûts maîtrisés.

Pour mener à bien la bifurcation écologique, il apparaît essentiel de créer un pôle public bancaire car les investissements nécessaires ne sont pas les plus rentables dans un premier temps. Les auteurs estiment qu’il faut a minima augmenter la cible d’inflation, aujourd’hui à 2 %, pour permettre une hausse des salaires dans la livraison et les métiers de première ligne. Cette cible n’est que la face émergée de la politique d’austérité budgétaire prônée par Bruxelles, qu’il faut revoir de fond en comble.

| « Une chose est sûre : conserver une cible d’inflation à 2 % est incompatible avec la réalisation de la bifurcation écologique. » (p. 91) |

Ensuite, les auteurs prônent, dans le sillage d’Isabella Weber, une forme de contrôle stratégique des prix, « outil qui a fait ses preuves à plusieurs reprises dans l’histoire ». Cela consiste à bloquer certains prix, par exemple lorsqu’il existe une trop forte demande pour une certaine quantité d’offre, ou bien quand des entreprises profitent d’une position de force sur le marché. L’indexation des salaires sur l’inflation permettrait dans l’autre sens de garantir le niveau des salaires réels.

Les auteurs inscrivent ces mesures dans le cadre d’une transformation globale du système économique : réforme des régimes de propriété et de gestion des entreprises, nationalisation d’entreprises dont le but n’est pas l’accumulation de profits, augmentation des droits des salariés ou encore extension du champ de la Sécurité sociale pour satisfaire les besoins fondamentaux.

Conclusion

La lecture de ce court ouvrage apporte à la fois des rappels salutaires et des enseignements précieux. D’abord, l’inflation est politique et non pas une simple affaire de paramètres économiques neutres. Non seulement ses causes dépendent d’un rapport de force, mais les réponses qui lui sont apportées également.

Il ne faut pas craindre l’inflation en elle-même mais, puisqu’elle est inévitable sur le long terme, mais bien plutôt de modifier les politiques économiques pour que cette inflation soit adossée à une progression des salaires et à l’avancée de la bifurcation écologique, sans nourrir de comportements opportunistes de la part des entreprises.

Les auteurs appellent ainsi à affronter rationnellement l’inflation. Cela nécessite de sortir des politiques dogmatiques actuelles pour « réfléchir à la hiérarchisation des objectifs de la politique économique et aux moyens à mobiliser pour les atteindre » (p. 112). En somme, gouverner par les besoins.

Pour aller plus loin :

|