C’est le retour de l’épouvantail préféré des néolibéraux : la dette ! Emmanuel Macron, Gabriel Attal et Bruno Le Maire multiplient ces dernières semaines les discours catastrophistes tant sur le déficit public que sur la dette.

D’après eux, nous n’avons d’autres choix que de couper dans nos dépenses pour remettre de l’ordre dans nos comptes. À moins qu’il faille carrément augmenter la taxe sur la valeur ajoutée (TVA), comme le propose Bruno Le Maire dans son dernier livre ! Ou élever la CSG des retraités ?

Dans tous les cas, ces discours connus reposent sur de nombreuses contre-vérités économiques, car la dette n’est pas pas l’ennemie que l’on nous présente. Cette panique opportune et soudaine est largement surjouée et mise en scène à dessein. Elle sert à justifier les objectifs réels du gouvernement : abaisser le prix du travail tout en élargissant le champ du marché aux assurances privées – la destruction pan par pan des assurances n’a pas d’autre sens ; et remettre à l’ordre du jour le projet de TVA sociale. Dans les deux cas, c’est la certitude de voir les inégalités augmenter, les budgets familiaux des milieux populaires se détériorer et le marasme économique se renforcer.

1. La dette est un faux problème

« L’État français est au bord du gouffre financier ! »

C’est faux !

Le champ médiatico-politique retient généralement un seul indicateur pour mesurer le poids d’une dette publique : sa valeur calculée en pourcentage du produit intérieur brut (PIB) d’une année. Cette mesure est précisément conçue pour faire peur : il n’y a, dans la réalité financière, aucun sens à rapporter la dette totale d’un acteur économique à la richesse créée en une seule année. D’autres calculs pourraient ainsi amener à des résultats beaucoup plus rassurants. Ainsi, la France doit rembourser sa dette en moyenne sur 8 ans et 179 jours[1]. On pourrait donc ramener la dette à 8 ans de PIB, plutôt qu’une seule année. La dette publique française représenterait alors seulement 13,7 % du PIB !

À noter que même le ratio « médiatique » a d’ailleurs baissé depuis son pic de 2020 : il est passé de 115,7 % du PIB à 109,7 % du PIB aujourd’hui.

Ce calcul a d’autant moins de sens qu’il ne se concentre que sur le passif des administrations publiques, en effaçant leur actif : car si les administrations publiques sont endettées, elles possèdent aussi un patrimoine, à la fois immobilier et financier. Il faudrait donc plutôt regarder l’endettement net de la France, une fois retirés ces actifs des dettes. Ce calcul conduirait non plus à une dette « abyssale »… mais à un actif net[2] de 33 % du PIB[3] ! Plus d’actif que de dette : c’est tout de même moins effrayant.

Une manière plus exacte de mesurer le poids de la dette pour nos finances publiques serait de se concentrer sur le poids des intérêts que nous payons. L’État, contrairement à un ménage ou à une entreprise, peut en effet durablement faire « rouler » sa dette, c’est-à-dire rembourser une dette ancienne par une nouvelle. Ce qui veut dire qu’en réalité, l’État français ne rembourse que ses intérêts, puisqu’il emprunte dès qu’un prêt arrive à son terme. Le principal problème qui se pose à lui est donc d’être en mesure de payer ces intérêts sur ses dettes afin d’asseoir la confiance de ses créanciers, qui lui renouvelleront ainsi plus facilement leur concours.

En 2022, la charge de la dette, c’est-à-dire les intérêts payés, représentait 1,8 % du PIB[4]. Selon les prévisions du gouvernement, elle devrait s’établir à 2 % du PIB en 2027[5]. Beaucoup moins inquiétante. La légère hausse s’explique, elle, non pas par un quelconque dérapage des finances publiques, mais par le fait qu’une part des titres de dette de l’État français est indexée sur l’inflation depuis 1998 : sa hausse entraîne donc une hausse des taux d’intérêt. Une décision que Bruno Le Maire a décidé de poursuivre, malgré le contexte inflationniste. Au profit de qui ? Eux seuls ont le privilège de ne pas voir la valeur de leurs avoirs fondre avec l’inflation…

Le problème de la dette est bien moins son montant que l’identité de ses détenteurs : acteurs nationaux ou étrangers. Les créanciers nationaux sont aussi des contribuables français : l’enrichissement qu’ils peuvent tirer de leurs actifs de dette contribue ainsi à la richesse nationale. Ce qui n’est pas le cas, en revanche, des créanciers étrangers.

« Les dépenses publiques sont hors de contrôle ! »

N’importe quoi !

Bruno Le Maire et le gouvernement ont feint la surprise totale lorsque l’INSEE a publié, le 26 mars 2024[6], une note qui chiffre le déficit public à 5,5 % du PIB en 2024, alors que le gouvernement tablait sur un déficit de 4,9 % dans la loi de finances qu’il a faite voter. C’était en fait pour mieux surjouer la panique sur la question des dépenses publiques.

En réalité, tout le monde savait que la prévision du gouvernement était totalement irréaliste. Cela avait été pointé dès l’automne dernier par l’OFCE[7] ou la Banque de France[8].

L’INSEE dans sa note est très claire : le déficit ne s’aggrave pas du fait d’un dérapage des dépenses, mais bien parce que les recettes diminuent. Ainsi, l’institut pointe au contraire un ralentissement de l’évolution des dépenses publiques, dont le poids recule de 1,5 % dans le PIB entre 2022 et 2023. Mais, dans le même temps, les recettes de l’État et des administrations publiques baissent plus fortement encore : leur poids baisse de 2,1 % dans le PIB entre 2022 et 2023. Le creusement du déficit public s’explique donc par la chute des recettes publiques.

La baisse de ces recettes a deux causes principales : l’austérité budgétaire déjà engagée, combinée à la baisse des impôts sur les riches et les grandes entreprises.

La baisse acharnée des dépenses publiques, d’abord, a des conséquences directes sur les ménages : ce sont des fonctionnaires en moins, des fonctionnaires moins bien payés, des chômeurs moins ou plus du tout indemnisés, des ménages moins aidés… qui consomment donc moins, paient moins de taxe, et des entreprises dont la production ralentit. L’austérité budgétaire contribue donc à augmenter le déficit ! Et c’est pourtant dans cette voie qu’ils proposent de continuer.

Deuxième facteur décisif : le choix d’Emmanuel Macron depuis 2017 de diminuer les impôts sur les riches et les grandes entreprises. Il y aurait en effet de quoi récupérer 90 milliards d’euros de recettes fiscales sans toucher aux impôts de 90 % de la population[9] :

- rétablissement de l’impôt sur la fortune (ISF), transformé en impôt sur la fortune immobilière en 2017

- suppression de la “flat tax”, qui plafonne la taxe sur l’ensemble des revenus financiers à 30 % au lieu de les soumettre au barème progressif de l’impôt sur les revenus

- retour sur les allègements de cotisations sociales du CICE (crédit d’impôt compétitivité emploi)

- suppression du crédit d’impôt recherche (CIR) pour les grandes entreprises

- remise en cause de la « niche Copé » et des niches fiscales les plus polluantes,

- rétablissement de la cotisation sur la valeur ajoutée des entreprises (CVAE),

- instauration d’une taxation sur les superprofits voire d’une progressivité de l’impôt sur les sociétés,

- renforcement de la taxe sur les transactions financières.

« Les marchés sont inquiets, il faut les rassurer »

C’est de la comédie !

Il n’y a pas de tensions sur la dette publique. La France emprunte à un taux d’intérêt de 2,8 % à 10 ans en février 2024[10] : c’est à peine plus que l’Allemagne, et moins que les États-Unis[11] ! C’est aussi en dessous de l’inflation sur un an à la même période, ce qui signifie que la France emprunte à un taux réel négatif. Le taux auquel la France emprunte est même en baisse sur un an puisqu’en février 2023, la France empruntait au taux de 3 % sur 10 ans. Enfin, d’après l’agence France Trésor, lors des dernières vente de titres de dette sur le marché (« adjudications »), on trouvait deux fois plus d’acheteurs que d’obligations mises en vente[12].

La France est classée dans les 15 pays les plus sûrs du monde. Les investisseurs privés qui achètent aujourd’hui la dette française la considèrent donc comme un placement sûr, à tel point qu’elle est davantage utilisée que la dette allemande comme placement pour garantir des échanges financiers[13].

Seule inquiétude réelle pour les investisseurs : la crise institutionnelle en France. En 2023, l’agence de notation Moody’s soulignait ainsi que l’utilisation de l’article 49.3 de la Constitution par le gouvernement limitait les capacités de réformes à venir, et la presse économique étrangère s’inquiétait du « pouvoir déclinant d’Emmanuel Macron », de sa perte de majorité à l’Assemblée et du climat social actuel[14].

À moyen terme, l’enjeu de la dépendance aux marchés financiers est en revanche une vraie difficulté pour garantir la souveraineté populaire. Pour mener une politique de progrès social, s’extraire de la mainmise des marchés financiers sur notre dette publique est même indispensable.

Plusieurs solutions ont été proposées en ce sens. L’association ATTAC propose ainsi depuis de nombreuses années de mener un audit citoyen des dettes publiques contractées dans le passé pour évaluer les dettes illégitimes, qui pourraient être restructurées ou même annulées[15]. Autre solution proposée : la Banque centrale européenne pourrait transformer en dette perpétuelle à taux nul les titres de dette publique qu’elle détient (un tiers de la dette française) et continuer d’en racheter[16]. Enfin, il serait possible de mettre en place un nouveau « circuit du trésor », c’est-à-dire l’obligation pour les grandes banques de détenir une part minimale de dette publique à un taux fixé, comme cela a existé en France jusqu’en 1973.[17]

« Rassurer les marchés » est donc un faux argument utilisé par le gouvernement : loin d’être inquiets, ils raffolent au contraire de la dette française.

2. Un prétexte pour faire main basse sur la Sécurité sociale

Les faits : le gouvernement prend pour cible la Sécurité sociale

Les différentes branches de la Sécurité sociale sont les principales cibles visées par la fausse panique sur la dette entretenue par le gouvernement.

Le gouvernement cherche ainsi à légitimer la poursuite et l’amplification d’une politique qu’il mène déjà depuis 2017, à l’image de la dégradation du système de retraite par cotisation par la contre-réforme de 2023, qui a porté l’âge légal à 64 ans et augmenté la durée de cotisations nécessaire pour atteindre le taux plein.

Les conditions d’indemnisation des chômeurs au titre de la Sécurité sociale ont également déjà été durcies par Élisabeth Borne en 2021, puis à nouveau en 2023. La durée d’indemnisation et les montants d’indemnisation ont ainsi été baissés, tandis que la durée minimale de travail pour ouverture des droits a été augmentée.

L’assurance chômage est à nouveau ciblée au nom de la dette : Gabriel Attal a ainsi annoncé, au lendemain même de la publication du chiffre du déficit 2024 par l’INSEE, son intention d’attaquer à nouveau l’assurance chômage, en réduisant la durée d’indemnisation et en augmentant la durée de travail minimale ouvrant des droits[18].

L’assurance maladie est elle aussi ciblée. Le gouvernement a déjà augmenté les franchises sur les boîtes de médicaments cette année. Pour l’année prochaine, Bruno Le Maire a déjà annoncé la couleur, déclarant à propos des dépenses de santé : « ça ne peut pas être open bar »[19]. Dans son collimateur : le remboursement des affections longue durée (diabète, cancer, obésité..) et des transports médicaux[20].

« Réformer l’assurance chômage a pour but de favoriser l’emploi »

Menteurs !

Les études sur le sujet montrent que le retour à l’emploi des chômeurs ne dépend pas du niveau de leur indemnisation, mais du nombre d’emplois disponibles[21]. Ainsi, les réformes réalisées sur ce sujet ne visent absolument pas à l’emploi, mais bien à d’autres objectifs, financiers ou privés.

Au 4e trimestre 2023, il n’y avait, selon la DARES, que 347 500 emplois vacants, contre 5 406 000 chômeurs inscrits à France Travail tenus de chercher un emploi (catégories A, B et C)[22]. Les emplois disponibles vacants ne couvrent ainsi que 6,4 % des chômeurs qui cherchent activement un emploi.

Il n’y a aucune raison de penser qu’en baissant ou en raccourcissant la durée des indemnisations de ces chômeurs la situation changera. Un rapport d’évaluation de la DARES sur la réforme de 2021 montre comment les personnes qui ont vu leurs allocations diminuer déclarent n’avoir vu aucun changement dans leur recherche d’emploi ! Au contraire, le nombre d’allocataires sollicitant une formation pendant leur période de chômage a même baissé[23]. La réforme a donc bien un effet négatif sur les qualifications des chômeurs, et par suite sur leur retour à l’emploi.

L’autre effet des réformes de 2021 et 2023 est la fin de l’indemnisation pour une part croissante des personnes sans emploi, par exemple des personnes dont la durée de cotisation aux allocations chômage n’est plus jugée assez longue. Résultat : le nombre de personnes sans emploi et sans revenu ou au RSA augmente significativement. Le taux de chômeurs indemnisés est ainsi aujourd’hui d’environ 40 % seulement, contre 70 % en 2008. La principe assurance sociale est ainsi progressivement réduite à néant.

En revanche, les réformes de l’assurance chômage de 2021 et 2023 produiront en 2027 des économies estimées à plus de 6,7 milliards d’euros[24]. C’est en réalité le seul but de ces réformes : réduire le déficit sur le dos des chômeurs.

Ces économies ne sont absolument pas nécessaires pour équilibrer l’assurance chômage, puisque celle-ci, gérée par l’Unedic est excédentaire depuis plusieurs années, et que ses perspectives sont positives[25]. Mais cet excédent, Bruno Le Maire, à l’instar de nombreux libéraux avant lui, le considère comme un magot sur lequel il veut mettre la main pour financer ses cadeaux aux entreprises. Il a ainsi clairement annoncé son souhait que l’État reprenne intégralement le contrôle de la caisse de l’assurance chômage[26], remettant en cause les négociations entre les partenaires sociaux établies depuis 1958.

« Les économies sont nécessaires pour sauver notre modèle social »

C’est l’inverse !

Les coupes dans les assurances sociales ne font en réalité que favoriser le recours aux assurances privées. On comprend la tentation pour les marchés : les dépenses socialisées par la Sécurité sociale représentent plus de 600 milliards d’euros par an. Un juteux magot sur lequel lorgnent les grandes compagnies d’assurance privées.

Le meilleur exemple de ces vases communicants est la retraite par capitalisation. Les réformes successives de 1993, 2003, 2007, 2010, 2014, 2020 et 2023 ont ainsi reculé l’âge légal, augmenté la durée des cotisations ou réduit les pensions du régime par répartition. Parallèlement, entre 2015 et 2019, le montant des cotisations annuelles d’épargne privée pour la retraite a crû de 27 %[27]. Quant à la part de la retraite par capitalisation dans l’ensemble du système de retraites, si elle reste plutôt faible pour l’instant, elle a tout de même bondi de 30 % entre 2018 et 2020[28] !

Contrairement à la Sécurité sociale, les compagnies d’assurance privées font, elles, des profits sur l’épargne. C’est bien l’effet principal du détricotage de la Sécurité sociale : faire de la place pour les profits privés.

« Baisser les cotisations sociales fait augmenter les salaires »

Absurde !

C’est en réalité une logique perdant-perdant.

Les cotisations patronales sont en effet du salaire socialisé, qui vient à être redistribué aux travailleurs et travailleuses sous forme de droits quand le besoin s’en fait sentir (retraite, assurance maladie, chômage, accident du travail, famille). Diminuer les cotisations patronales, c’est donc diminuer le salaire total versé aux travailleurs et travailleuses.

Et les cotisations salariales ? Si elles sont effectivement prélevées sur le salaire brut, elles permettent d’accéder à une assurance sociale bien moins chère que les assurances privées. À niveau de protection égale, les primes d’assurances sont plus chères que les cotisations sociales. Par exemple, pour obtenir auprès d’une assurance privée une pension de retraite équivalente à 75 % du dernier bulletin de salaire, il faut mettre de côté deux mois de salaire chaque année. Tandis que pour une retraite à 60 ans avec la Sécurité sociale, il ne faudrait mettre de côté qu’environ 10 € par mois pour un salaire de 2500 €[29].

Autre exemple : celui des complémentaires santé privées (les mutuelles, les institutions de prévoyance et les sociétés d’assurance) qui coûtent plus cher que la Sécurité sociale. Les frais de gestion de ces organismes sont en effet supérieurs à ceux de la Sécurité sociale : ils constituent 20 % de leurs coûts, contre 3,4 %[30] pour la Sécurité sociale. En effet, contrairement à la Sécurité sociale, les complémentaires doivent dépenser des sommes importantes pour l’acquisition de nouveaux clients (publicité, marketing, sous-traitance, études de marché…), et dégager des marches pour rémunérer leurs actionnaires. Elles font également moins d’économies d’échelle.

La Sécurité sociale est un système socialisé, où chacun cotise selon ses moyens et reçoit selon ses besoins. À l’inverse, les complémentaires santé privées (hors mutuelles) proposent des tarifs différents en fonction du profil du client : niveau de revenu, antécédents médicaux, habitudes de vie… Une part non négligeable de la population n’aurait donc pas, dans le privé, les moyens de s’assurer contre le risque maladie.

Passer à un système privé n’arrange donc que les plus aisés, qui, étant moins exposés aux différents risques que les plus pauvres, s’exonèrent ainsi de la solidarité. Problème : c’est contraire à la logique de la santé publique, la façon dont certains sont soignés ayant des conséquences sur la santé des autres, par exemple lors des épidémies. Et c’est également au final plus coûteux, car la non prise en charge à temps d’une maladie tend à l’aggraver et/ou la rendre chronique, ce qui augmente le coût supporté par le système au final. Plus coûteux et plus inégalitaire, le système de santé des États-Unis constitue d’ailleurs un parfait contre-exemple en la matière.

Diminuer les cotisations sociales, c’est donc diminuer aussi bien le salaire des travailleurs et travailleuses que le niveau d’assurance auquel chacun peut accéder.

3. Augmenter la TVA : le retour d’une idée dangereuse

Les faits : Bruno Le Maire ressort la vieille recette de la « TVA sociale »

Pendant la campagne pour les élections législatives de 2022, Bruno Le Maire le jurait la main sur le cœur : pas question d’augmenter la TVA ! Pourtant, dans son dernier livre La voie française, paru le 20 mars 2024, le ministre de l’Économie reprend cette idée à la page 64. Il écrit :

Sommes-nous prêts à transférer cinq points de cotisations ou de contributions acquittées par les salariés – soit près de 60 milliards d’euros – sur une autre assiette plus large ? Par exemple sur la TVA ? Ou en rééquilibrant la charge de la CSG entre actifs et retraités ?

Bruno Le Maire, La voie française, Paris : Flammarion, 2024, p. 64.

Dans un entretien au journal Sud-Ouest le 23 mars dernier, Bruno Le Maire a déclaré à nouveau étudier la possibilité de mettre en place la TVA sociale. Il a aussi confirmé son idée lors de la réunion qu’il a organisée à Bercy avec les parlementaires.

Le projet n’est pas nouveau : il était déjà cher à Nicolas Sarkozy. Il s’agirait de transférer cinq points de cotisations salariales et patronales vers la taxe sur la valeur ajoutée (TVA). Un calcul rapide permet de se rendre compte de l’ampleur de l’augmentation de taxe proposée. Un point de TVA rapporte 7 milliards d’euros en moyenne. Pour atteindre 60 milliards d’euros, il faudrait donc augmenter la TVA de plus de 8,6 points ! Soit un taux de TVA à 29 %, ce qui en ferait le plus haut de toute l’Union européenne.

Par ce tour de passe-passe, 60 milliards d’euros de cotisations, aujourd’hui acquittées par les salariés et le patronat à la Sécurité sociale, seraient supprimées. Le manque à gagner serait compensé par une hausse de la TVA.

« La TVA est un impôt juste car tout le monde paie la même chose »

Faux !

La TVA est un impôt injuste et profondément inégalitaire : on la paie en effet proportionnellement au montant de sa consommation, et non de son revenu. La TVA représente ainsi une part beaucoup plus importante du budget des ménages pauvres : plus de 20 % du budget des 10 % les plus pauvres y passe, contre moins de 10 % de celui des plus aisés[31], notamment car les ménages aisés épargnent davantage.

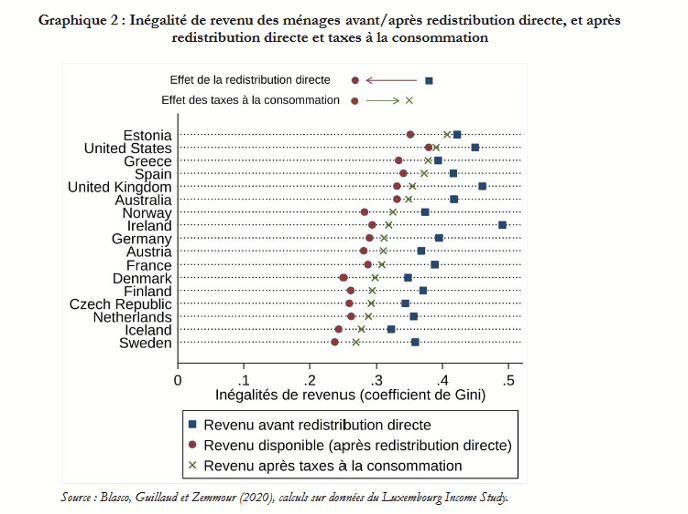

La TVA a donc un effet anti-égalitaire. Selon les chercheurs Julien Blasco, Elvire Guillaud et Michaël Zemmour[32], elle réduit considérablement l’efficacité des systèmes de redistribution que constituent les prestations sociales (minima sociaux, primes d’activité, aides au logement, prestations familiales) et les prélèvements obligatoires (impôt sur le revenu, cotisations et contributions sociales). La TVA supprime ainsi quasiment complètement les effets de la redistribution dans des pays comme la Grèce ou l’Estonie, où les taux de TVA sont particulièrement hauts, et supprime environ un quart de la redistribution en France.

Augmenter la TVA, c’est donc augmenter les inégalités de revenu.

Lecture : Le « coefficient de Gini » mesure les inégalités de revenu : plus il est haut, plus les inégalités sont hautes dans le pays étudié. En 2020 en France, il est de près de 0,4 avant les mécanismes de redistribution et la TVA. Il diminue à moins de 0,3 après la redistribution directe. Mais en prenant en compte la TVA, il remonte à plus de 0,3. Les inégalités augmentent donc avec la TVA.

Source : Julien Blasco, Elvire Guillaud, Michaël Zemmour, « La TVA réduit-elle l’efficacité des systèmes socio-fiscaux de redistribution ? » LIEPP Policy Brief, 2021, 51.

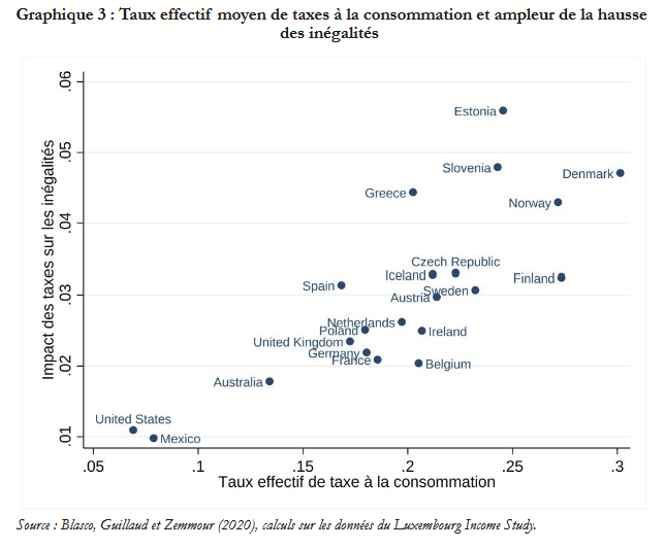

Lecture : Au Danemark en 2020, le taux effectif de taxe à la consommation est de plus de 30 %, ce qui impacte le coefficient de Gini du pays de plus de 0,04 points.

Source : Julien Blasco, Elvire Guillaud, Michaël Zemmour, « La TVA réduit-elle l’efficacité des systèmes socio-fiscaux de redistribution ? », LIEPP Policy Brief, 2021, 51.

« Baisser les cotisations sociales redonnera de la compétitivité à l’économie française »

Très douteux !

L’idée de la TVA sociale s’apparente en théorie à une « dévaluation fiscale » : il s’agit de faire baisser le « coût du travail » en réduisant les cotisations sociales, et donc de reporter l’effort financier des entreprises vers les consommateurs. Ainsi, les produits importés seraient théoriquement désavantagés par rapport aux produits français, car ils seraient assujettis à la TVA comme les autres, mais sans avoir bénéficié de la baisse de cotisations.

Ce raisonnement, simple sur le papier, a de nombreux défauts dans la réalité. D’abord, il compte sur le fait que les entreprises françaises profiteront de la baisse du coût du travail pour baisser leurs prix. Dans la réalité, elles ont plutôt tendance à augmenter leurs marges en cas de suppressions d’impôts ou de cotisations[33].

Et même si les marges n’augmentent pas, la TVA sociale ne peut avoir d’impact sur la compétitivité qu’à condition que les salaires n’augmentent pas. Elle aurait alors comme conséquence la diminution du salaire réel, puisque la TVA sociale causera par définition une hausse des prix, au moins pour les produits importés. Elle viendrait ainsi renforcer une inflation déjà élevée, alors que 90 % de la population a déjà perdu en niveau de vie sur la période 2022-2023[34].

Une stagnation des salaires combinée à une hausse des prix serait désastreuse pour les budgets populaires, et par conséquent pour l’économie française : la consommation populaire contribue en effet pour moitié au PIB français. Sans marché intérieur dynamique, pas de carnets de commandes remplis, pas d’investissements, pas d’emplois. Au final, une baisse du pouvoir d’achat des ménages pourrait entraîner l’économie française dans une spirale dépressive. Et c’est donc au final aussi les recettes fiscales de l’État qui diminueraient.

Il y a donc de sérieuses raisons pour affirmer que la TVA sociale aurait un effet très contreproductif par rapport à son objectif. Certes, Bruno Le Maire évoque une baisse de la TVA pour certains produits de première nécessité. Mais, par construction, elle ne pourra pas compenser la baisse de pouvoir d’achat consécutive à la hausse du taux normal de TVA, car sinon la mesure ne produirait aucune des économies recherchées.

Enfin, une baisse de la part patronale des cotisations sociales qui ne serait pas intégralement répercutée sur les salaires ne viendrait pas seulement nourrir l’inflation, mais également les profits et in fine, les dividendes. Et ce alors que, depuis deux ans, il y a une déjà forte augmentation des profits, des dividendes et plus largement des revenus du patrimoine, tandis que les salaires réels diminuent[35].

« La TVA sociale ne change rien pour le financement de la Sécurité sociale »

Au contraire, ça change tout !

La Sécurité sociale a été bâtie sur le principe de cotisations qui alimentaient des caisses distinctes de celles de l’État, gérées par les travailleurs eux-mêmes à travers des représentants élus, aux côtés des représentants du patronat. Il s’agissait donc d’une expérience de démocratie sociale.

Cette logique qui donne aux salariés un réel pouvoir sur leurs mécanismes d’assurance collective n’a jamais été acceptée par les libéraux. Elle fait sans cesse l’objet d’attaques plus ou moins masquées par les néolibéraux : la Sécurité sociale est, depuis les années 1990, de moins en moins financée par les cotisations.

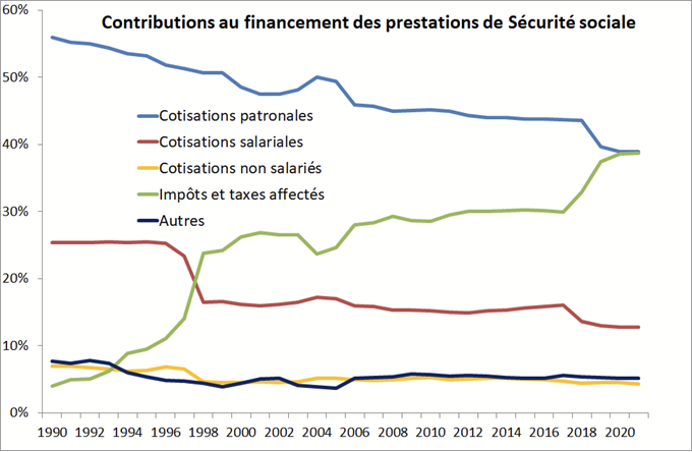

La part des cotisations dans le financement de la Sécurité sociale est passée de près de 90 % en 1990 à moins de 56 % en 2021. À l’inverse, la part représentée par les taxes et les impôts est passée de moins de 5 % en 1990 à près de 40 % en 2021. Cela fait suite aux exonérations et allègements de cotisations sociales successives, dont le montant global s’élève à près de 86 milliards d’euros en 2023.

Ce que propose Bruno Le Maire est en réalité ni plus ni moins qu’une nouvelle étape vers la dépossession totale des travailleurs de la Sécurité sociale, avec en ligne de mire l’accaparement par le secteur privé lucratif d’immenses domaines aujourd’hui très largement sortis de la logique des profits. Cela prépare avec certitude à de futures coupes dans les dépenses sociales.

Une mesure de conservation radicale et de protection de la Sécurité sociale serait, au contraire, de rétablir sa gestion par un conseil d’administration élu par les cotisants. Il faudrait pour cela organiser de nouvelles élections (il n’y en a pas eu depuis trente ans). Les cotisations reprendraient leur part exclusive dans le financement de la Sécurité sociale, à l’exception des régimes déficitaires que l’État a décidé de réintégrer au régime général, et dont le déficit doit être payé par l’État.

Lecture : en 2021, les impôts et taxes affectées financent moins de 40 % des prestations de Sécurité sociale, presque autant que les cotisations patronales.

Source du graphique : « Défendre le pouvoir d’achat par la baisse des cotisations sociales ? Une imposture », Sylvain Billot, blog des économistes du Parlement de l’Union populaire. URL : https://blogs.mediapart.fr/economistes-parlement-union-populaire/blog/190222/defendre-le-pouvoir-d-achat-par-la-baisse-des-cotisations-sociales-une-im

Source des données : comptes de la protection sociale, DREES. URL : https://drees.solidarites-sante.gouv.fr/sources-outils-et-enquetes/les-comptes-de-la-protection-sociale