1. NON, LE SYSTÈME N’EST PAS EN DANGER

Le gouvernement rejoue la carte du chantage à la faillite pour imposer un recul social terrible qui nous ramènerait aux années 1970. Sa méthode : mentir et dramatiser la situation pour faire croire que sa réforme est indispensable. En réalité, il n’y a aucun problème de financement des retraites !

Argu n°1 : Il n’y a pas de problème d’évolution des dépenses

C’est le Conseil d’orientation des retraites (COR) qui le dit lui-même : « les résultats ne valident pas le bien-fondé des discours qui mettent en avant l’idée d’une dynamique non contrôlée des dépenses de retraite ».

En 2070, suite aux précédentes réformes, la part de la richesse nationale consacrée aux retraites aura en réalité diminué par rapport à aujourd’hui… alors que la part des retraités, elle, augmente.

Argu n°2 : Même si le déficit annoncé était réel, il serait négligeable

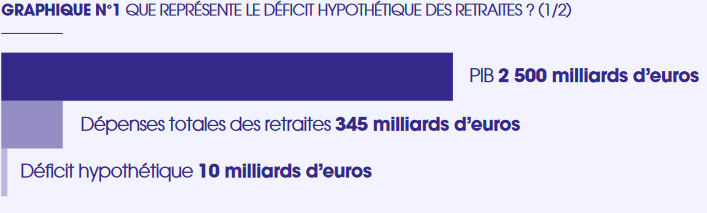

Le COR prévoyait un déficit de 22 milliards en 2022. En réalité, le système est excédentaire de 3 milliards !

Même s’il se réalisait, le déficit annoncé par le gouvernement pour les 25 prochaines années représenterait moins de 3 % des dépenses totales et 0,4 % du produit intérieur brut (PIB).

Le système est donc très loin d’être en danger.

Argu n°3 : Le gouvernement veut réduire les retraites… pour financer des cadeaux aux entreprises !

Dans son budget pour 2023, le gouvernement a expliqué sa réelle motivation pour faire la réforme des retraites : financer les cadeaux fiscaux qu’il a fait voter, comme la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), qui bénéficie surtout aux grandes entreprises et très peu aux petites.

Il n’a pas hésité à faire voter il y a quelques mois cette réforme, d’un coût de 8 milliards, soit quasiment le déficit qu’il dit craindre en 2027… C’est en réalité un nouvel impôt pour les salariés, aux bénéfices des actionnaires.

Argu n°4 : Si le gouvernement cherche de l’argent, nous avons des idées !

5 moyens de trouver l’argent cherché par le gouvernement :

• Taxer de 2 % la fortune des milliardaires = 12 milliards d’euros

• Revenir sur les suppressions d’impôts comme l’impôt de solidarité sur la fortune (ISF) et la cotisation sur la valeur ajoutée des entreprises (CVAE) = 11 milliards

• Prendre seulement 4 % des dividendes chaque année = 10 milliards

• Supprimer les exonérations de cotisations sociales qui coûtent cher sans aucun effet sur l’emploi = 10 milliards

2. LES FEMMES ET LES MÉTIERS PÉNIBLES PREMIÈRES VICTIMES DE LA RÉFORME

Le gouvernement veut imposer des efforts supplémentaires à ceux qui en font déjà le plus. Les femmes, les carrières longues, les métiers pénibles seront les premiers pénalisés.

Argu n°1 : Les femmes, premières victimes de la réforme

Cette réforme est profondément anti-féministe.

2/3 des personnes qui devront partir à la retraite plus tard sont des femmes. Celles-ci seront touchées plus durement que les hommes : leur âge de départ augmentera deux fois plus. Les mères de famille sont particulièrement touchées : même avec leurs trimestres supplémentaires, elles devront attendre 64 ans.

Argu n°2 : Les travailleurs qui ont commencé jeune seront très pénalisés

Les aménagements du dispositif « carrière longue » sont une arnaque : personne n’y gagne à la fin…

L’âge de départ recule de deux ans pour celles et ceux qui ont commencé à travailler à 18 ou 19 ans. Pour ceux qui ont commencé avant 18 ans, il faudra travailler un an de plus aussi !

Argu n°3 : Métiers difficiles, retraite raccourcie

Celles et ceux qui exercent un métier pénible, les victimes d’accidents du travail ou de maladies professionnelles devront partir deux ans plus tard. Idem pour les métiers dits « actifs » du public : soignants, pompiers ou encore gardiens de prison devront travailler plus longtemps.

3. AVEC LA RÉFORME, DES RETRAITÉS PLUS PAUVRES

Contrairement à ce que le gouvernement raconte, les pensions vont baisser avec cette réforme. Macron essaie d’acheter la paix sociale avec la promesse d’une retraite minimale à 1 200 euros : c’est un mensonge.

Argu n°1 : De nombreux nouveaux retraités vont toucher une retraite plus faible

Le gouvernement nous vend une hausse des pensions de 1,5 % avec la réforme, alors qu’il a empêché leur hausse de 1,8 % en 2018 en ne les indexant pas sur l’inflation ! Et cette hausse minime est seulement la conséquence de l’allongement du travail : c’est comme si le gouvernement nous obligeait à faire des heures supplémentaires moins bien payées que les autres et nous expliquait que notre salaire augmente.

Celles et ceux qui ont des carrières incomplètes vont subir une diminution de leur pension à cause de la hausse du nombre de trimestres requis. En effet, plus il manque de trimestres, plus la pension est basse.

Exemple pour la génération 1966 : une personne précaire qui part à 67 ans sans tous ses trimestres verra sa pension baisser de 1 %… Les personnes en invalidité subiraient le même sort !

Argu n°2 : La pension cumulée sur toute la durée de la retraite va baisser

En effet, même si on gagne un peu plus en travaillant plus longtemps, à la fin, ce sont des pensions non versées !

Avec deux ans de retraite en moins, un homme au SMIC avec une carrière complète perdrait ainsi 14 000 € de pension en cumulé sur la durée de sa retraite.

Les 14 milliards d’économies en 2030 qu’espère le gouvernement sont à la fin 14 milliards ponctionnés aux pensions des futurs retraités.

Argu n°3 : La retraite minimale ne sera pas à 1200 euros

La retraite minimale annoncée à 1 200 euros est une arnaque, car elle concernera seulement les personnes :

• ayant eu une carrière complète : parmi les 20 % des retraités les plus pauvres, 9 sur 10 n’ont pas une carrière complète…

• étant restées au SMIC toute leur carrière, soit 0,002 % des salariés.

Même le montant est un mensonge : c’est en réalité 1 193 € brut, donc 1 150 € net…

4. LA RÉFORME DES RETRAITES, UN DÉSASTRE SOCIAL ET ÉCONOMIQUE

Emmanuel Macron essaie de faire croire que la réforme des retraites mettrait plus de seniors au travail et permettrait donc de créer plus de richesses. Au contraire, la retraite à 64 ans ferait exploser la précarité et baisser les salaires des travailleurs.

Argu n°1 : La réforme des retraites, c’est des emplois en moins pour les jeunes

La réforme des retraites, ça serait 300 000 emplois libérés en moins chaque année.

Autant de postes en moins pour la jeunesse, alors que déjà 1,4 million de jeunes ne sont aujourd’hui ni en étude, ni en emploi, ni en formation…

Argu n°2 : Les salaires vont baisser à cause de la réforme des retraites

Lorsque le chômage augmente, la concurrence entre les salariés s’intensifie, ce qui fait baisser les salaires.

Avec la réforme, les salaires devraient diminuer de 3 % en 10 ans. Le recul de l’âge de départ, c’est une perte de pouvoir d’achat pour les salariés.

Argu n°3 : Retarder la retraite n’a aucun sens quand les seniors sont déjà massivement exclus du travail

Reculer l’âge de départ à la retraite ne va pas par magie trouver un travail à ceux qui n’en ont pas ! 1,4 million de seniors sont au chômage, dont 60 % depuis plus d’un an. Et ce n’est que la partie émergée de l’iceberg : une grande partie des seniors ne cherche plus de travail et reste en inactivité en attendant la retraite.

Les classes populaires sont les plus concernées : la proportion d’ouvriers ni en emploi ni en retraite après 60 ans est deux fois plus élevée que celle de cadres.

Argu n°4 : La durée de retraite diminuerait plus que ne progresse l’espérance de vie

Non, le fait de vivre plus longtemps ne justifie pas que l’on travaille plus longtemps. Avec la réforme, la génération 1970 aurait une retraite deux ans plus courte que la génération 1950.

En proportion de leur vie, même les personnes nées en 2000 passeraient moins de temps à la retraite que la génération 1950 ! Les plus pauvres passent déjà 7 ans de moins à la retraite que les riches : avec la réforme, Macron fait travailler plus longtemps les pauvres pour financer les pensions des plus riches.

Le décalage de 62 à 64 ans de l’âge légal conduirait 4 000 personnes de plus par an à mourir avant de prendre leur retraite.

Argu n°5 : La réforme va augmenter la précarité

Les seniors exclus de l’emploi vont voir leur précarité s’aggraver. Plus de 110 000 personnes supplémentaires passeraient aux minima sociaux (RSA, AAH) à cause de la réforme. L’afflux de personnes supplémentaires sur le marché du travail va faire grimper le chômage : la réforme créerait 280 000 nouveaux demandeurs d’emploi.

Faire travailler les gens toujours plus vieux, c’est renforcer le risque de tomber malade ou de subir un accident du travail. Concrètement, la Sécurité sociale devrait indemniser 400 000 arrêts supplémentaires.

5. UNE AUTRE RÉFORME EST POSSIBLE : POUR LA RETRAITE À 60 ANS

Face à la réforme de régression sociale du gouvernement, il faut opposer un contre-projet désirable. Nous luttons pour le retour de la retraite à 60 ans et 40 annuités, avec une retraite minimale au niveau du SMIC revalorisé pour une carrière complète, soit 1 600 euros, et aucune en dessous du seuil de pauvreté, soit 1 102 euros.

Argu n°1 : Nous passons de moins en moins de temps à la retraite

Sans même le projet du gouvernement, l’âge moyen de départ à la retraite va augmenter jusqu’à 64 ans du fait des contre-réformes précédentes. Nous passons déjà un an de moins à la retraite qu’il y a 15 ans.

C’est pire encore pour les pauvres : les 20 % les plus pauvres ont une retraite 7 ans plus courte que les 20 % les plus riches.

Argu n°2 : La retraite à 60 ans est un projet réaliste

Revenir à 60 ans et 40 annuités, c’est loin d’être une utopie : ça serait juste rétablir le système qui était en place avant 2009. Ce projet est financièrement réalisable à l’heure où le pays n’a jamais été aussi riche : un actif d’aujourd’hui produit 3 fois plus qu’en 1979.

La richesse est là : abaisser l’âge de la retraite est une question de partage.

Argu n°3 : Le RN est contre la retraite à 60 ans

Le RN est hypocrite sur les retraites. Il clame qu’il est pour la retraite à 60 ans, mais c’est un mensonge : dans son programme, Marine Le Pen ne défend la retraite à 60 ans que pour ceux qui ont commencé à travailler avant 20 ans. Avec le RN, quelqu’un qui commence à travailler à 17 ans partirait au même âge qu’aujourd’hui !

Le RN veut également instaurer de nouvelles exonérations de cotisations qui enlèveront de l’argent pour les retraites. La preuve de son mensonge : le RN ne soutient pas le mouvement social contre la réforme du gouvernement. Il est l’allié de Macron pour faire passer la réforme des retraites.

Argu n°4 : Partir plus tôt à la retraite, c’est du temps libéré pour la vie sociale

Les retraités ne sont pas inactifs, bien au contraire. Ils créent même de la richesse pour la société en gardant les petits-enfants, en s’occupant de leurs parents dépendants, en participant au tissu associatif et politique local. La moitié des présidents d’associations et plus de 40 % des maires sont des retraités ! Repousser l’âge de la retraite, c’est désorganiser la société et nier l’engagement familial et social des retraités.

Contre argumentaire : « La retraite à 60 ans coûte 85 milliards, il faudrait augmenter les cotisations de 3 000 euros par an pour la financer »

Comme sur le reste, le gouvernement ment sur le coût de la retraite à 60 ans pour faire peur. Il s’appuie sur un chiffre du think tank libéral Institut Montaigne qui inclut la revalorisation massive des pensions et des mesures qui n’étaient pas dans le programme pour gonfler artificiellement la facture !

En réalité, le coût de la retraite à 60 ans et 40 annuités est estimé à 27,9 milliards par le même institut, soit 3 fois moins que ce qu’annonce le gouvernement !

La retraite à 60 ans est facile à financer : il suffit de faire cotiser les revenus qui y échappent comme les dividendes ou les stock-options pour dégager 36 milliards d’euros. Elle permet même des économies : en sortant les seniors de 60 à 62 ans du chômage et des minima sociaux, ce serait 4 milliards par an de coûts évités.

On peut facilement trouver de l’argent pour nos retraites :

• En payant autant les femmes que les hommes : + 11 milliards tout de suite et + 8 milliards par an à long terme

• En créant des emplois : 1 million d’emplois créés = + 16 milliards

• En augmentant les salaires : 4 % de hausse = + 12 milliards

• En augmentant légèrement les cotisations, moins vite que les salaires : de cette manière, les salaires nets augmentent et les ressources du système aussi ! = + 16 milliards

• En remboursant à plus long terme la dette Covid = + 10 milliards